Sempiterno company's II

Sempiterno company's II

Modelo mental y relojes de lujo

Recientemente leí un artículo de

sobre cómo concibe él su cartera. Antes de indagar en por qué me pareció muy interesante su planteamiento y cómo lo he aplicado a mi universo de inversión, os dejo el enlace al artículo original para que podáis leerlo:

Me pareció muy interesante aplicar este modelo mental a mi universión de inversión porque pienso que me facilita controlar el motivo de por qué invertir en cada empresa y que porcentaje de cada idea poseo en mi portfolio. Apliqué este modelo y el resultado fue muy interesante.

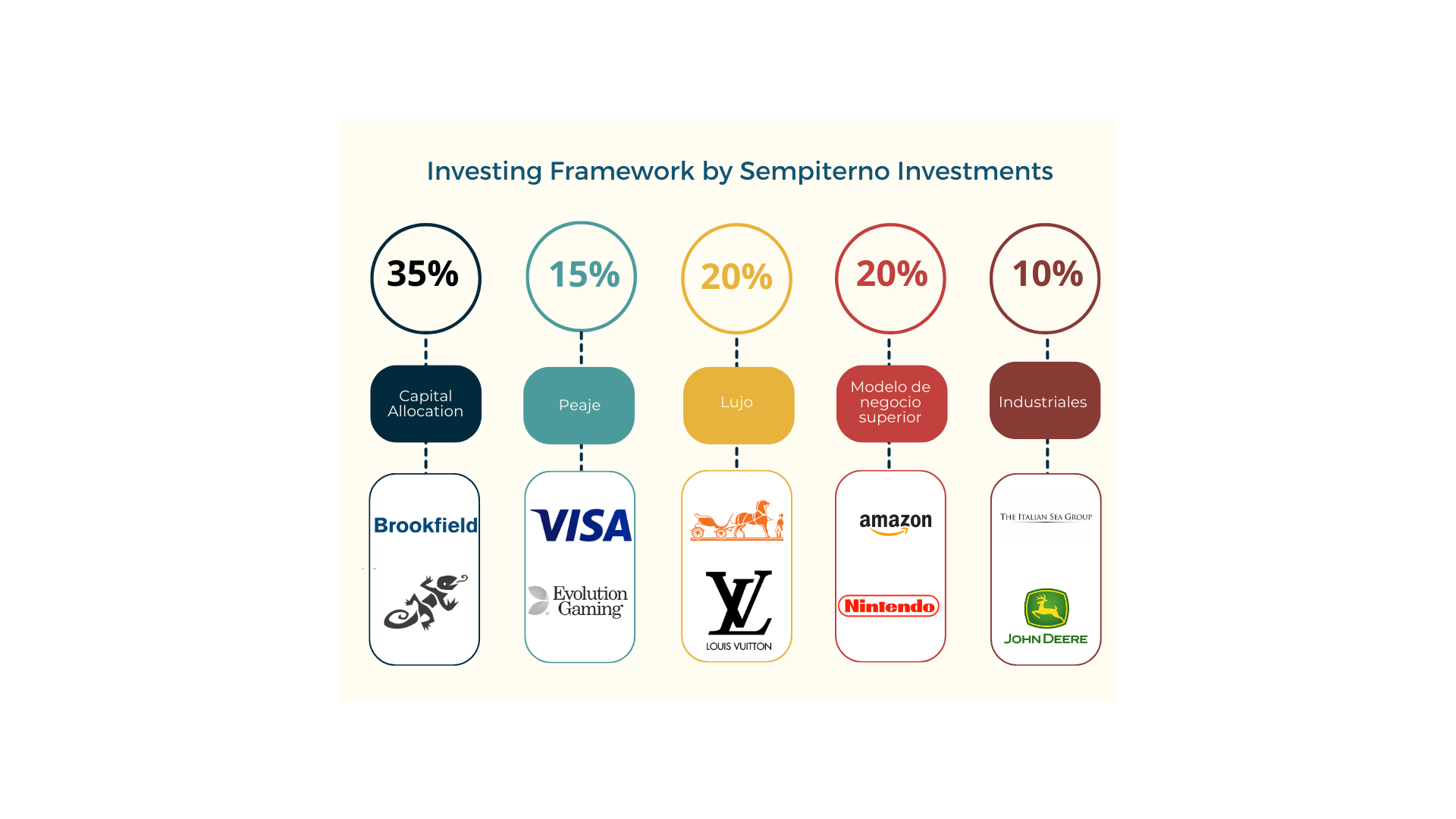

Dividí mi universo de inversión en cinco ideas generales de por qué invertir en cada empresa:

Capital allocation. Empresas que cuentan con una directiva con una habilidad extraordinaria para dirigir capital y generar retornos atractivos para los accionistas. Ejemplos: Brookfield, el universo CSU y Lifco.

Peaje. Este tipo de compañías actúan como peajes y se benefician de cierta actividad económica. Visa, por ejemplo, es la infraestructura de pagos eléctronicos más grande que existe. Ciertamente, la digitalización de la economía, beneficiará en gran parte por esta compañía. Evolution Gaming en el sector de las apuestas online es otro ejemplo.

Lujo. Como el propio nombre indica, división reservada a empresas de este sector. Cuando hablo de lujo, me refiero a un lujo no aspiracional (Burberry, Moncler.. se quedan fuera) y con mayor inclinación al lujo verdadero (Hermes y Ferrari). Es un sector extraordinario que comprender sus dinámicas y características es esencial para evitar posibles trampas de valor.

Mejor modelo de negocio. Me encanta estudiar negocios y, a pesar de que no soy experto ni mucho menos, hay ciertas empresas que, en mi opinión, es evidente que cuentan con un modelo de negocio superior a los competidores y va a ser una empresa ganadora. En esta división puede haber un mayor porcentaje de potencial error debido a un fallo mio a la hora de estudiar la posición competitiva de la compañía. Empresas como Nintendo, Amazon y Copart entran en esta categoría.

Empresas industriales. Tener exposición a empresas industriales de nicho me parece una idea atractiva. El upside quizás esté más limitado, pero si logramos encontrar una empresa industrial atractiva con una junta directiva de calidad, podemos generar resultados atractivos. Empresas como Vidrala, John Deere y Atlas Copco como ejemplos relevantes.

Esta división de mi universo de inversión es un modelo flexible. Podríamos discutir que John Deere podría entrar en la categoría de mejor modelo de negocio en lugar de empresa industrial, y seguramente el argumento sea válido. Sin embargo, el principal beneficio que encuentro en este modelo es la capacidad de sintetizar de por qué invertir en cada compañía y ver que idea predomina en tu portfolio. Los porcentajes que podéis observar en la diapositiva anterior es un ejemplo ficticio del peso de cada categoría en un portfolio.

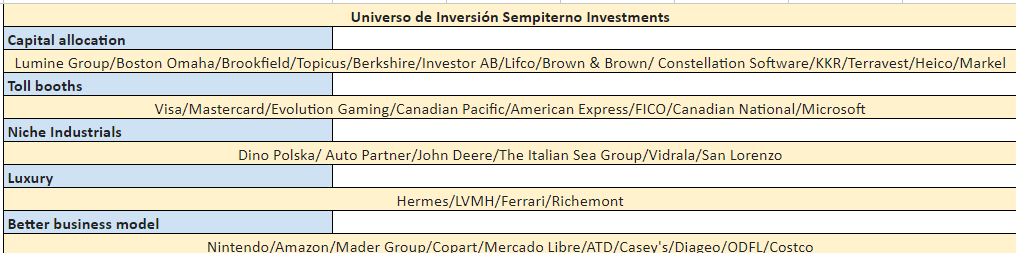

A continuación, os dejo mi universo de inversión clasificado según el modelo mental explicado:

Relojes de lujo

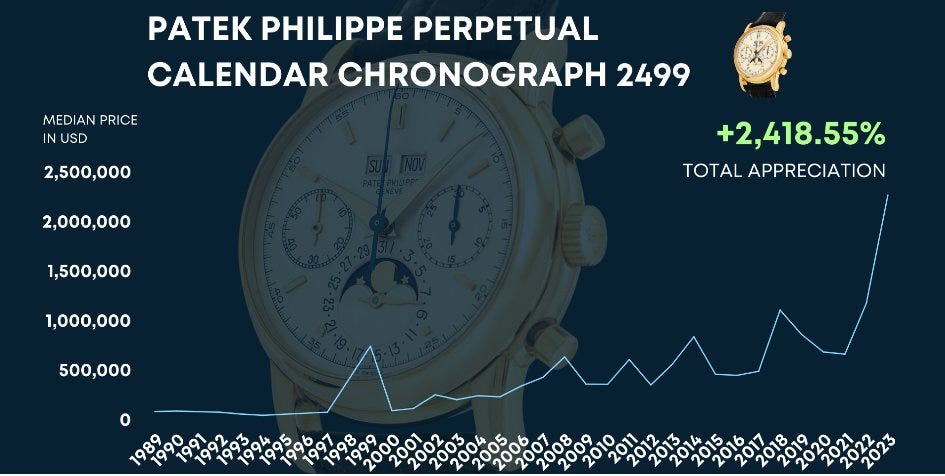

Continuando con mi aprendizaje del sector del lujo he empezado a leer sobre el sub segmento de los relojes de lujo. Mi interés por esta parte del sector viene por la reciente subida de los precios de los relojes. Marcas como Rolex y Patek Philippe han visto como el precio de sus relojes aumentaban drásticamente en el mercado secundario. Este fenómeno se intensificó durante la pandemia de 2020, dando lugar a una escasez actual de oferta de relojes. Cada vez mayor número de personas se interesan por adquirir un reloj (con motivación especuladora) pero las marcas han limitado sustancialmente la oferta. ¿El motivo? La aparente burbuja que existe en el mercado secundario. Pongamos un ejemplo para comprenderlo mejor. Si Rolex decide vender un reloj nuevo por un valor de 5.000$ y el cliente al salir de la tienda tras comprarlo puede vender el mismo reloj por 20.000$ en el mercado secundario, ¿qué motivación tiene Rolex para vender relojes? Más allá de mantener el deseo de la marca, la limitación de la oferta viene dada por esta dinámica con los mercados secundarios.

Recientemente he estado leyendo sobre la industria y os comento brevemente las lecciones más importantes que he aprendido:

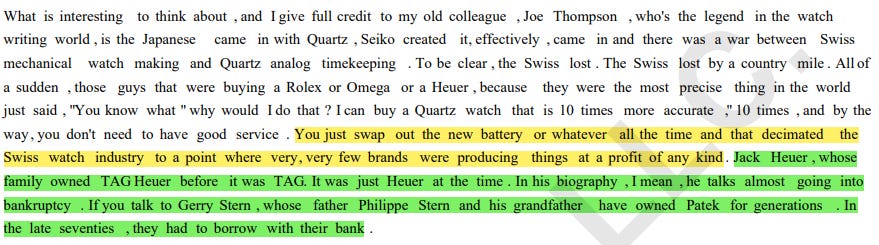

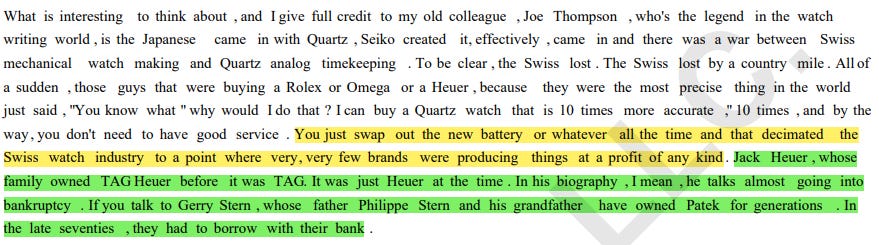

La industria de los relojes de lujo nace con la revolución de los relojes digitales. A partir de este momento, las marcas que deciden continuar con la producción clásica de relojes pasan a fabricar productos de mayor complejidad y valor. Las marcas que no tienen esta capacidad de dar el paso, desaparecen o son adquiridas (por eso muchas marcas pertenecen a conglomerados). Debido a este suceso, hubo una gran consolidación en el sector, donde incluso las marcas actualmente más conocidas tuvieron riesgo de bancarrota.

Fuente: Business Breakdown Durante las décadas de los 80/90 la venta de relojes (incluidas las mejores marcas) tenía lugar en audicciones privadas que eran atendidas por unas pocas decenas de personas. Actualmente, miles de personas acuden a estas subastas pero ya las principales marcas no participan en estos eventos por su masificación.

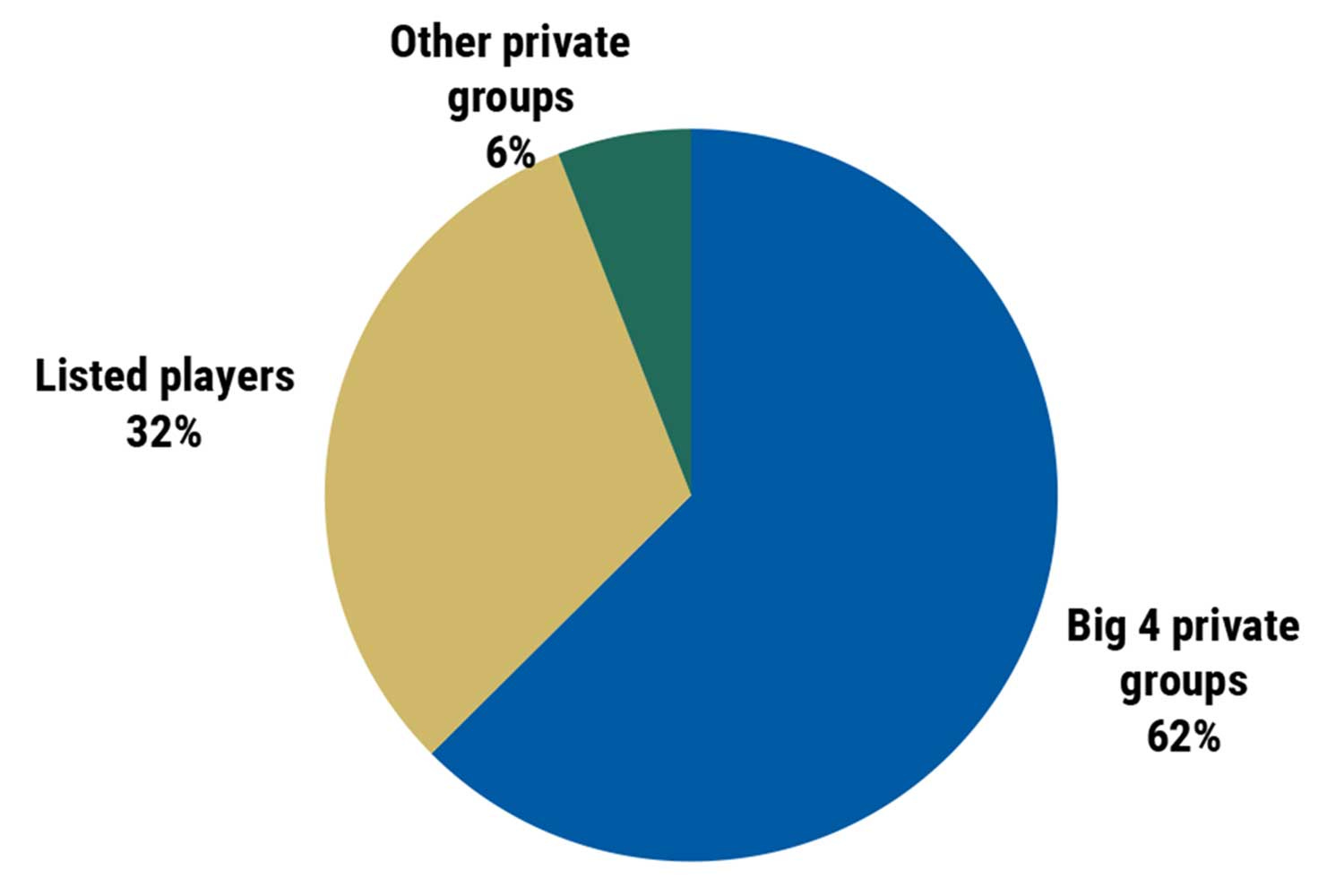

La mayoría del mercado tiene lugar en el sector privado. El 55% del mercado pertenece a empresas no cotizadas. Además, si analizamos cualitativamente las marcas que son privadas, son mejores que las marcas cotizadas. Destacan Richemont y Swatch Group. LVMH, por desgracia, no cuenta con marcas importantes en este segmento.

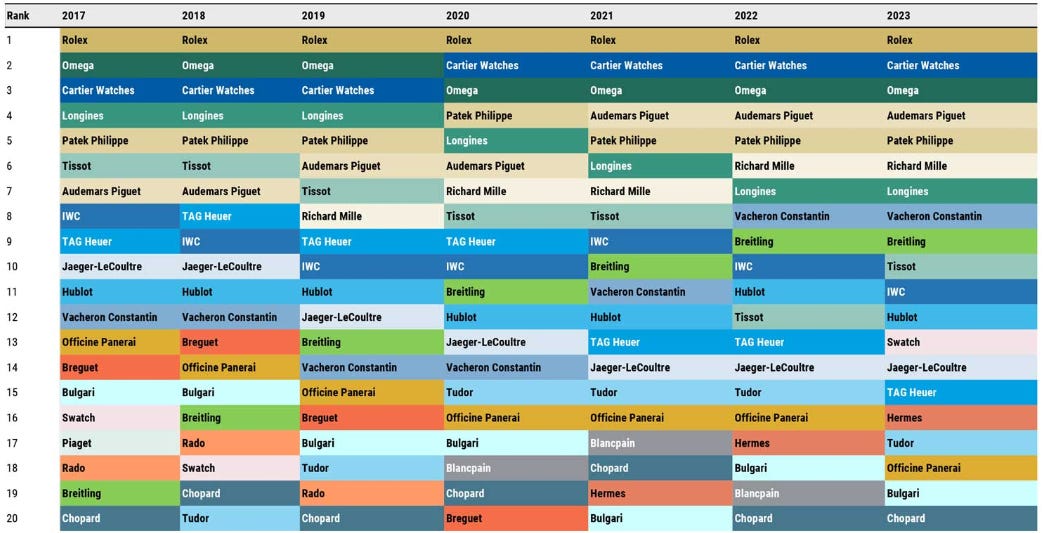

Fuente: WOGS IR Si observamos la cuota de mercado por compañía, obtenemos un ranking liderado por Rolex. La cuota de mercado de los principales jugadores se mantiene estable. Rolex es el líder con clara diferencia (distintas fuentes afirman que posee >30% del mercado), seguido por Cartier (pertenece a Richemont) y Omega (pertenece a Swatch Group).

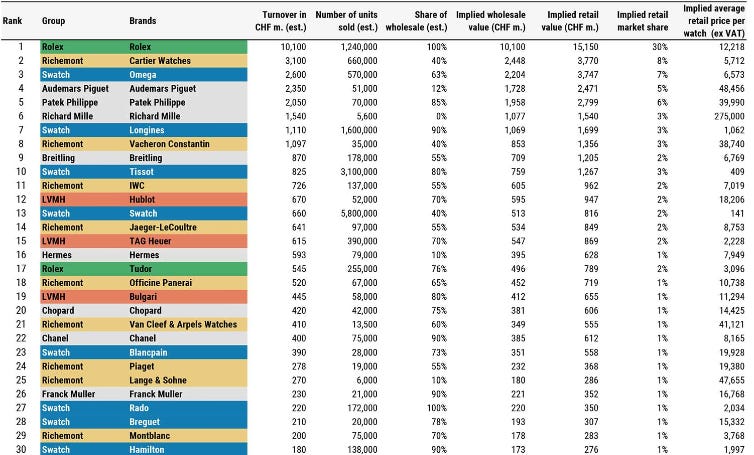

Fuente: Morgan Stanley El número de relojes fabricados y el precio medio por reloj vendido son dos métricas relevantes a seguir. Ambas nos muestran cualitativamente que tal fuerte es la marca. Rolex fabrica aproximadamente 1 millón de relojes por año. Esta cantidad es mayor a la cantidad total de relojes fabricados por Patek Phillipe hasta la actualidad. Esta diferencia sustancial se refleja en el precio medio por reloj vendido, siendo de 12.000$ para Rolex y de 40.000$ para Patek Phillipe.

Fuente: Morgan Stanley Si observamos con detenimiento la imagen, vemos que marcas como Audemars Piguet, Patek Phillipe y Richard Mille apenas venden relojes en comparación con Rolex. De hecho, si sumamos la venta de las tres marcas no alcanzan las ventas de Rolex. Sin embargo, si observamos el precio medio por reloj vendido, vemos una disparidad importante. Marcas como Richard Mille y Audemars Piguet cuentan con un precio medio elevadísimo (275K!!!!! y 49K respectivamente) en comparación a los 6K de Omega y 12K de Rolex.

Recomiendo enormemente pasar tiempo observando la imagen anterior. Me parece absolutamente increible que Richard Mille sea capaz de generar 1,5B CHF de ingresos con solamente 5.600 unidades vendidas. En pocas ocasiones se refleja tan bien el poder de una marca.

«Rolex se vendería en última instancia a la gente que escalaba las montañas, pero los relojes Patek Philippe se vendían a la gente que posee la montaña»- Business Breakdown

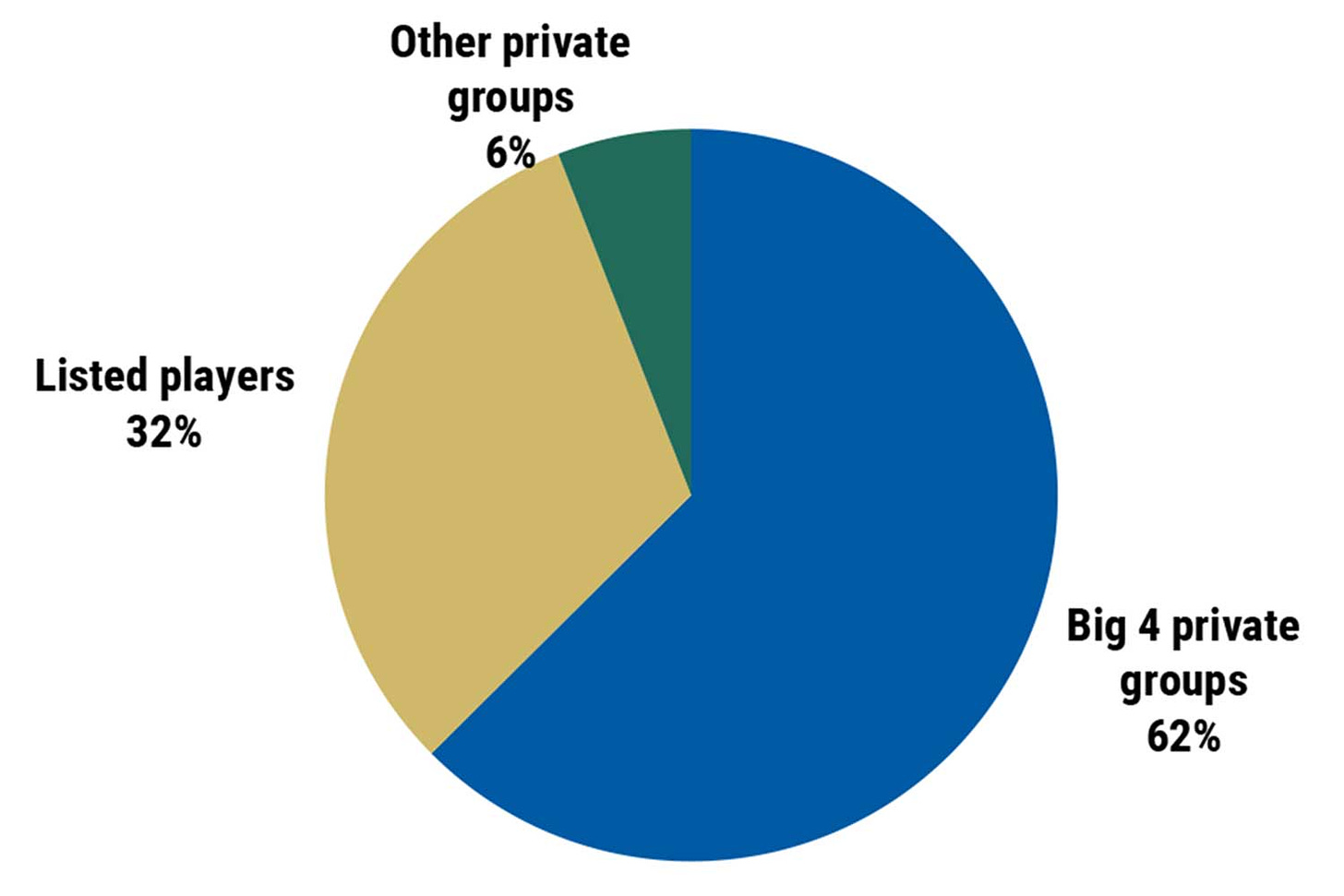

Esta diferencia en precio provoca que, a pesar de que las marcas privadas supongan el 55% del sector en términos de ingresos, estas empresas agrupan el 62% de los beneficios.

Reparto de los beneficios por grupos. Fuente: Morgan Stanley Quitando el apartado especulativo, hay miles de clientes atraídos por los relojes de lujo debido a su carácter atemporal. Son obras de artes que vas a poder traspasar a las siguientes generaciones. El motivo por el que marcas como Rolex, Patek Phillipe y Audemars Piguet destacan es por su elaboración artesanal de productos complejos y de una calidad excelente. De hecho, la especulación con los relojes de lujo se da sobretodo en relojes vintages, que se conciben como obras de arte.

El motivo de que Rolex sea, por diferencia, la marca más conocida mundialmente viene en gran parte por la crisis de 2008 y como manejaron el gasto de marketing. Mientras que el resto de marcas redujeron su gasto en publicidad, Rolex aceleró. Esto provocó que en Estados Unidos se convirtieran en la marca de relojes de lujo por excelencia.

La situación actual dentro del sector, como ya comenté, es una falta sustancial de relojes. La siguiente diapositiva lo muestra a la perfección. El gris representa la parte de la demanda en espera, mientras que la naranja la demanda que se puede satisfacer. La situación actual es impactante.

Básicamente no hay relojes en stock. Los clientes tendrán acceso a marcas menos relevantes o a los productos muy básicos de las principales, pero el resto de productos son innacesibles. No hay datos oficiales pero he leído rumores que hay una lista de espera de 7 años para poder comprar un Patek Phillipe. Esta falta de relojes se puede atribuir a: I) Limitación voluntaria de la oferta II) gran especulación en el mercado secundario y III) consolidación de los puntos de venta.

Este último suceso ha sido un fenómeno que ha ocurrido en el último lustro. Si anteriormente habia 200 retailers en Estados Unidos de Rolex (ejemplo ficticio), ahora hay 50. Esta consolidación de los puntos de ventas en superficies de mayor tama ha conllevado al cierre de pequeños establecimientos donde el cliente ha ido a comprar durante décadas. Este fenómeno también se puede relacionar con la consolidación de las tiendas retail de las marcas leathers and goods de lujo, pero este último no ha sido tan drástico.

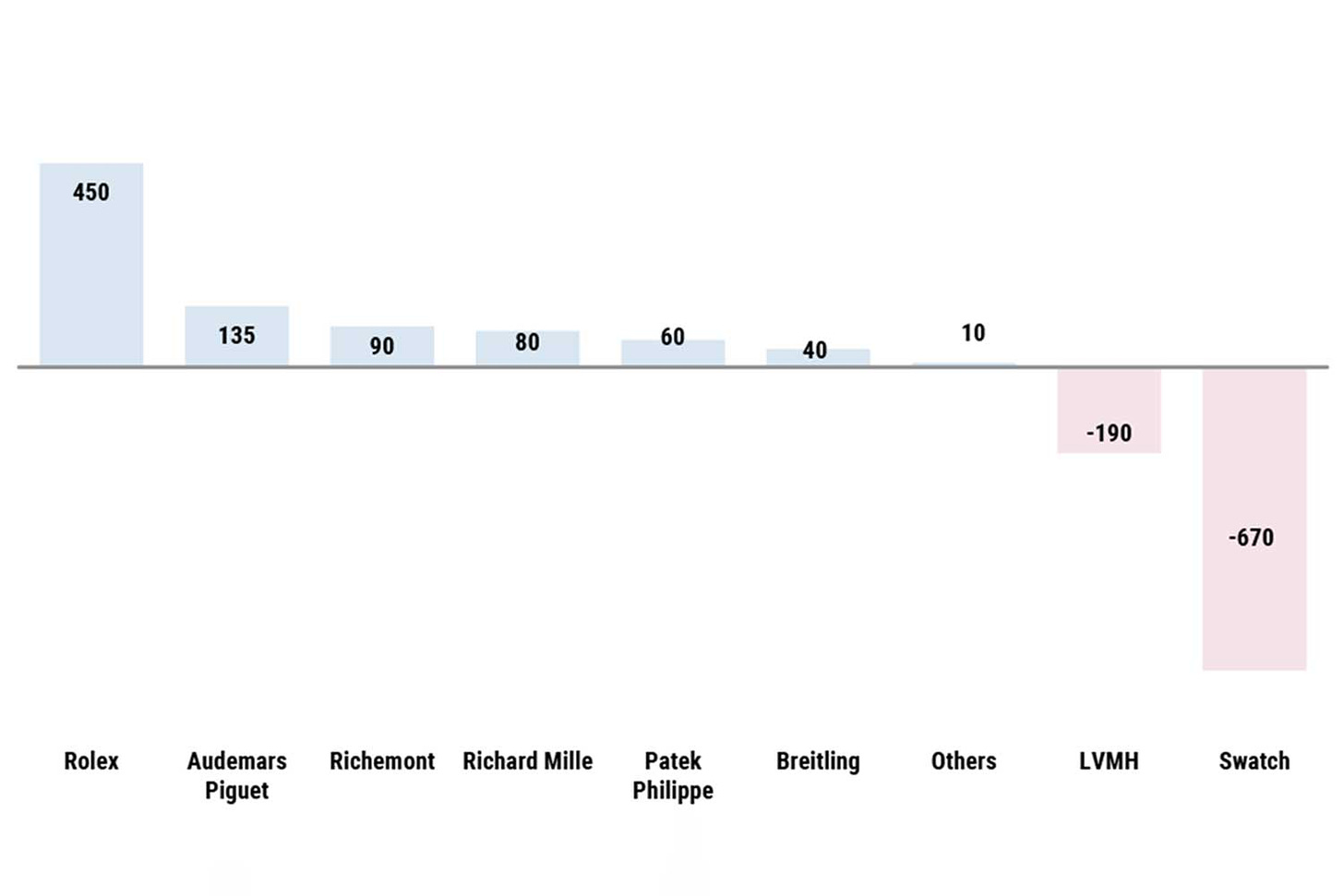

Tendencia sectorial: las marcas premium están ganando cuota de mercado. Seguramente esté relacionado con el hecho de la inversión especulativa de los años recientes. Al final, para un inversor de este tipo es más “seguro” comprar un Rolex que una marca menor, debido al potencial de revalorización. En la gráfica de a continuación se puede observar esta tendencia. Rolex ha sido la mayor beneficada, ganando 450 puntos básicos, mientras que Swatch Group ha perdido 670 puntos básicos. A medida que la oferta siga escaseando y la actividad especulativa continue, esta tendencia puede que no haga más que aumentar.

Cambio en la cuota de mercado 2023 vs. 2019. Fuente: Morgan Stanley Si analizamos la cuota de mercado de dos de las empresas del sector más seguidas por la comunidad, LVMH y Hermes, vemos dos tendencias bien distintas. En primer lugar, LVMH se estima que ha perdido 191 puntos básicos desde 2019, mientras que Hermes ha ganado 7.3 puntos básicos, colocandose actualmente en el puesto 16. No es una posición, a priori, que llame la atención de primeras. En cambio, si tenemos en cuenta que la tradición de fabricación de relojes es limitada en Hermes (no se puede comparar con Cartier u Omega), esta posición refleja un trabajo bien hecho por parte de la compañía.

Muy buen trabajo