Serial Acquirers

Serial Acquirers

Modelo de negocio conocido gracias a empresas como Constellation Software, Heico y Lifco. Sin embargo, ¿qué factores definen a estas empresas?

Introducción

Nuestro objetivo como inversores privados es encontrar empresas que sean capaces de generar valor a sus accionistas de forma prolongada y, si no son seguidas por la gran mayoría, tenemos una ventaja enorme. Podemos basar nuestra búsqueda en industrias específicas, empresas de baja capitalización o modelo de negocios concretos. En este caso, vamos a hablar de un modelo de negocio que ha generado mucho valor hasta la actualidad. Vamos a hablar de las empresas serial acquirers.

En este post mi objetivo es explicar y analizar las empresas serial acquirers. Empresas como Constellation Software y Lifco son éxitos probados de este modelo de negocio. A continuación, podéis observar los rendimientos de algunas de las mejores serial acquirers actuales:

¿Qué son las serial acquirers?

Ahora bien, ¿qué son las serial acquirers? Cómo su propio nombre indica son empresas que adquieren a otras compañías y, este proceso de compra es la parte principal de su negocio. A diferencia del resto de empresas, donde las actividades de M&A se realizan de forma oportunista o de forma estratégica, las serial acquirers convierten la adquisición en su negocio principal.

Estas empresas generan valor a través de la adquisición continua de compañías privadas a múltiplos bajos y utilizando el flujo libre de caja de las empresas adquiridas para continuar adquiriendo nuevas. Este crecimiento inorganico viene acompañado del crecimiento orgánico de los negocios ya comprados (generalmente bajo o muy bajo). Por lo tanto, el principal motor de crecimiento que tienen estas empresas es inórganico. La clave es generar rentabilidades superiores al coste del capital de forma prolongada. Además, gracias a este proceso continuo, las empresas pueden aprender, recolectar datos y mejorar su proceso de adquisición.

A pesar de que el modelo de negocio parece claro (que no sencillo de ejecutar correctamente), el pensamiento general del mercado hacia las serial acquirers no es tan positivo como se puede pensar de primeras. Esto se debe a la creencia generalizada, y cierta, que la mayor parte de las actividades de M&A destruyen valor, en lugar de generarlo. Hay un estudio de Credit Suisse realizado por el prestigioso Michael J. Mauboussin donde se demuestra este hecho. Sin embargo, la destrucción de valor por parte de las actividades de M&A se debe a los múltiplos elevados pagados por los compradores. De forma general, las empresas que no realizan adquisiciones de forma continua no tienen los conocimientos ni las habilidades de las serial acquirers y fallan a la hora de pagar el precio correcto. Además, como estas adquisiciones se realizan bajo el pretexto de “oportunidad de mercado” ó “adquisición estratégica” se pone mayor foco en cerrar la operación, que, a priori, será beneficioso para el negocio del comprador, que al precio pagado. En las actividades de M&A por parte de empresas no habituadas a la compra y venta de negocios, es generalmente el vendedor quién genera mayor valor. Sin embargo, cuando se trata de M&A por parte de las serial acquirers, este hecho no es cierto. Generalmente el objetivo son empresas privadas de nicho, donde no hay mucha competencia para adquirirlas y se pagan múltiplos bajos. Estos factores aminoran el riesgo del comprador y generan valor.

Además, otra preocupación del mercado es la capacidad de los directivos de las serial acquirers para generar rendimientos superiores al costo del capital a través de adquisiciones de forma prolongada. Existe un pensamiento generalizado que consiste en que estas empresas pueden realizar este proceso de forma exitosa durante unos años, pero no se puede extrapolar a 20 años vista. Empresas como HEICO han demostrado que sí es posible.

Clasificación

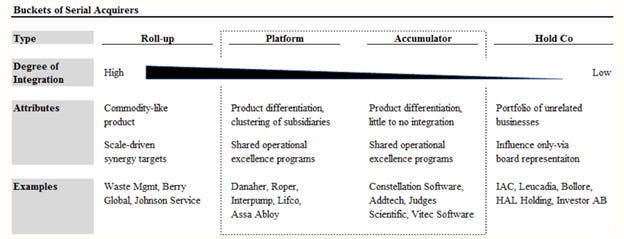

Este framework realizado por Scott Management nos muestra cuatro tipos distintos de serial acquirers dependiendo de su grado de integración de las empresas adquiridas y los atributos que buscan en sus empresas objetivos:

En primer lugar, las empresas roll-up consisten en centrarse en un nicho muy específico del mercado y a partir de ahí ir realizando adquisiciones continuas de empresas relacionadas con el nicho escogido e integrarlas. Los Roll-up generan valor de forma orgánica de forma más sencilla que otros modelos de serial acquirer debido a su enfoque en generar valor orgánico a través de la integración de las empresas adquiridas. También gracias a el conocimiento obtenido debido a la gran especialización que los roll-up tienen al trabajar en un nicho muy específico.

Los riesgos de este modelo es que el TAM donde operan es bastante limitado (delimitado por las empresas que operen en su mismo nicho) que provoca que a medida que disminuyen las posibles empresas a adquirir, el precio pagado por las adquisiciones se eleve considerablemente y, por lo tanto, disminuyendo los retornos esperados. Además, la integración de las empresas adquiridas debe realizarse satisfactoriamente para el progreso correcto del negocio. Esta integración suena fácil de realizar, pero en la práctica tiene sus dificultades.

En el extremo opuesto a los roll-up nos encontramos a los holdings. Este tipo de serial acquirer se caracteriza por no tener apenas integración de las empresas adquiridas y por tener un porfolio de negocios sin relación entre sí. Los holdings generan valor a través de la adquisición de negocios donde la directiva piensa que hay potencial y pueden generar rentabilidades superiores al costo del capital. Puesto que no se trabaja dentro de un nicho específico y, lo importante no es el negocio en sí, sino su capacidad para generar retornos, la integración es nula.

Una de las ventajas de los holdings es que no hay limitación respecto al TAM donde operan. Sin embargo, la capacidad de generar valor de este tipo de serial acquirers depende exclusivamente de las habilidades de la directiva. Si la directiva no es capaz de generar rentabilidades a través de las adquisiciones, el holding no generará apenas valor.

Los roll-up, si los descubres al inicio, y los holdings, si las habilidades de la directiva son excelentes, pueden generar bastante valor para los accionistas. Sin embargo, todos los expertos que han estudiado los distintos tipos de serial acquirer coinciden que en los modelos de plataformas y acumuladores reside la mayor generación potencial de valor (por eso este post se va a centrar en estos dos tipos de serial acquirer).

Esto se debe a que en estos modelos se combinan las ventajas de adquirir empresas que generen grandes flujos de caja que permitan al serial acquirer seguir adquiriendo y disfrutar del bajo crecimiento orgánico que suelen tener estas empresas, sin tener que recurrir a procesos tediosos de sinergias.

En ambos modelos, las empresas adquieren otras compañías y las agrupan en nichos ó grupos operativos. Gracias a esto, no tienen problemas con el TAM, debido a que pueden agrupar las empresas en nichos no interrelacionados, y pueden disfrutar de un mayor crecimiento orgánico, debido a los procesos de sinergias (de menor dificultad que en los roll-ups).

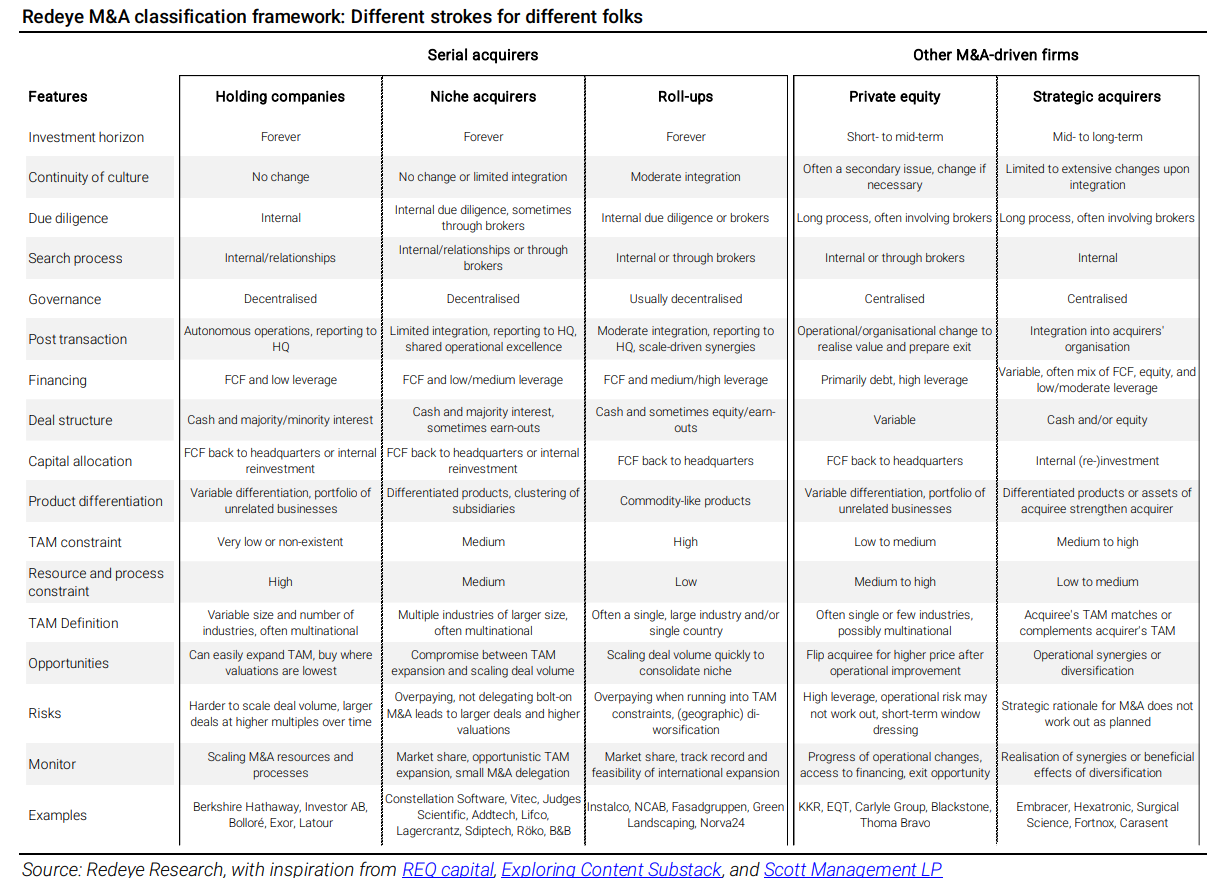

Por último, os comparto este framework realizado por Redeye donde se diferencian las características de cada tipo de serial acquirer (la columna de niche acquirers se refiere a plataforma y acumuladores):

¿Qué características definen a un buen serial acquirer?

Si a pesar de la lógica del mercado que dicta que este modelo de negocio tiene muy pocas opciones de triunfar a largo plazo, aún podemos encontrar multitud de empresas que lo han conseguido, ¿qué factores han provocado este éxito? Vamos a explicar cada uno de los siguientes aspectos.

Estructura descentralizada

La estructura de las serial acquirer es descentralizada. De forma general, la directiva se encarga de todo lo relacionado con las actividades de M&A: definir estrategia, monitoreo del mercado, elegir las empresas que son objetivo de compra…Mientras que las empresas ya adquiridas desarrollan su negocio como si fuesen empresas independientes.

En esta forma de organización reside una de las ventajas competitivas de las serial acquirer. Recordemos que el objetivo de este tipo de empresas es el crecimiento inorgánico y, que, aunque puedan crecer de forma orgánica, la prioridad siempre será las actividades de M&A. Debido a este motivo, es imprescindible que las personas responsables de la tarea de adquirir otras compañías se vean absueltas de otras tareas, como lidiar con el día a día de la parte operativa.

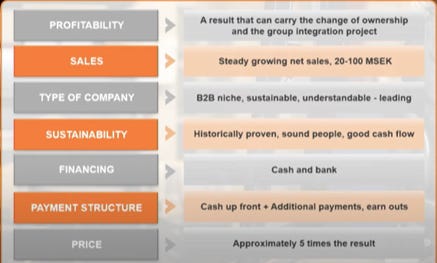

Generalmente es la directiva quién se encarga de definir, perfeccionar y ejecutar la estrategia de adquisición de la empresa. Tiene que ser una estrategia que defina qué empresas se buscan adquirir, a que precio y cual es la rentabilidad buscada (la famosa hurdle rate). En este enlace podéis ver el criterio de adquisición de Constellation Software. En la imagen inferior podéis ver el criterio de Teqnion:

A partir de la directiva, que es la cúspide de la organización, podemos bajar y encontrarnos con las empresas adquiridas, que forman la parte operacional de la compañía. Estas empresas se suelen agrupar bajo grupos operativos ó nichos, dependiendo de la serial acquirer. Estas empresas, aunque hayan sido adquiridas, siguen realizando su actividad operativa cotidiana de forma independiente.

Generalmente, son empresas de nicho que son muy rentables económicamente, pero, sin posibilidades de grandes crecimiento debido a un TAM disponible limitado. El ejemplo más claro son los negocios VMS (Vertical Market Software) que ofrecen soluciones muy específicas, como softwares para la venta de tiques para el cine. Son negocios que disfrutan de ventajas competitivas y generan bastante flujo de caja libre. Gracias a esto, las serial acquirer pueden obtener ese flujo de caja libre e invertirlos en adquirir más empresas. Por lo tanto, la serial acquirer está compuesto por varios grupos operativos donde las empresas adquiridas están agrupadas y se comportan como si fuesen organizaciones independientes.

Un factor que tener en cuenta es qué ocurre cuando la serial acquirer aumenta su tamaño. Agrupar a 20 empresas no parece imposible, pero ¿y si le digo de agrupar 2000 empresas? Ya habría que pensarlo más. Por este motivo es fundamental que la organización sea totalmente descentralizada y que, a medida que vaya creciendo la compañía, aumenten las ramas del árbol principal. En la siguiente imagen podéis observar este fenómeno en el organigrama de Constellation Software:

En esta fase es crucial para las serial acquirer que se elimine toda la burocracia posible y se siga ramificando. Esto provoca la formación de organizaciones de poco tamaño, tal y como fue la serial acquirer en el pasado. De esta forma, se puede continuar el éxito conseguido.

Os dejo a continuación una cita de una de las cartas de Mark Leonards donde a través del ejemplo de otra empresa, él muestra los beneficios de formar organizaciones de menor tamaño y mantener el espíritu emprendedor:

The larger a business gets, the more difficult it becomes to manage and the more policies, procedures, systems, rules and regulations are generated to handle the growing complexity. Talented people get frustrated, innovation suffers, and the focus shifts from customers and markets to internal communication, cost control, and rule enforcement. The quirky but talented rarely survive in this environment. A huge body of academic research confirms that complexity and co-ordination effort increase at a much faster rate than headcount in a growing organization. ITW had 365 separate operating units by 1996 when Nichols retired. I’m sorry I didn’t reach out to some of the ITW employees and ex-employees until 2015. When I did talk with one of the senior managers, he said (I’m paraphrasing) “Something wonderful happens when you spin off a new business unit.” … “With a clean sheet of paper, the leader only takes those he needs. They set up in an open office with good communication and no overheads. They cover for each other. They leave all the bureaucracy and the crap behind.”

Por último, habría que considerar que, al conseguir cierto tamaño, se empuje hacia abajo en la organización las decisiones de capital allocation. La serial acquirer más exitosa de la historia, Constellation Software realiza este método desde hace tiempo. Los grupos operativos y las unidades de negocios tienen total libertad para adquirir otras empresas siempre y cuando el precio no supere cierto umbral. Esto disminuye la burocracia y permite seguir ejecutando la estrategia exitosa una y otra vez.

Management

En primer lugar, es la directiva quién define y ejecuta las actividades de M&A. Por lo tanto, el éxito de la empresa depende de que esta estrategia sea correcta y se ejecute efectivamente. Además, cómo las adquisiciones son la actividad principal de la compañía, en caso de fallos en este proceso, los resultados económicos se verían gravemente afectado. Por ello se necesita una junta directiva plenamente alineada con los accionistas que ejecuten la estrategia de forma continua y con el menor riesgo posible.

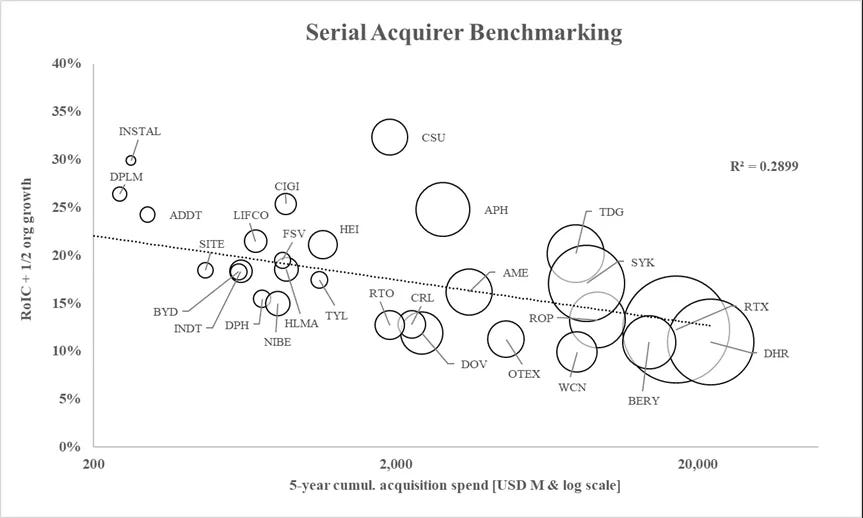

Por otro lado, cabe la pena mencionar que se necesita un track record previo para comprobar si la estrategia de M&A da sus frutos. Continuando con el proceso de adquisiciones, es fundamental que se realicen multitud de operaciones de menor tamaño. Si una serial acquirer empieza a realizar adquisiciones de gran tamaño, existe un gran riesgo de sobre pagar y disminuir los retornos de las inversiones.

En este gráfico podemos observar la relación entre el múltiplo pagado y el número de adquisiciones realizadas por año. Se puede observar que empresas roll-up como Danaher ($DHR) se ve forzado a pagar múltiplos elevados y a no poder realizar un gran volumen de adquisiciones debido a que opera en un TAM limitado. Por el contrario, Constellation Software ($CSU) destaca enormemente en este gráfico por su capacidad de escalar el volumen de operaciones sin sobre pagar (debido a su estructura descentralizada).

Por último, es fundamental que la directiva mantenga una deuda controlada. La mayoría de las empresas suelen establecer un umbral máximo de deuda que pueden alcanzar. La serial acquirer debe tener una estructura de financiación adecuada que le permite en momento de estrés de mercado poder sobrevivir, aprovechar esta situación y cerrar acuerdos de compra de negocios en dificultades.

Cultura

Si estudiamos cada una de las serial acquirer que han tenido mayor éxito, cada una de ellas tienen una cultura empresarial envidiable. Es una cultura basada en el emprendimiento, en eliminar la burocracia, en ser responsable de las decisiones individuales y el perseguir un destino todos conjuntamente. Estas características hacen referencia a la empresa en su conjunto, pero, recordemos, que la serial acquirer está formada por decenas, centenares y/o miles de empresas autónomas, cada una con su propia cultura. Aunque haya diferencias entre las distintas culturas empresariales, todas convergen en los valores de crear valor a largo plazo y el emprendimiento.

La cultura empresarial es una de las ventajas competitivas que pueden tener las serial acquirer. Empresas como Topicus son capaces de atraer y adquirir a otras empresas por este factor. Cabe la pena mencionar que el proceso de adquirir otra empresa es un proceso generalmente de años. Hay que identificar posibles targets y mantener relaciones con la directiva de estas empresas hasta que pueden llegar a un acuerdo y adquirirla.

Gracias a una buena cultura empresarial basada en preservar el emprendimiento y una visión a largo plazo, los dueños de empresas prefieren vender sus empresas a las serial acquirer. Imaginemos que eres dueño de una pequeña empresa en tu ciudad. Para desarrollarla seguramente pases gran parte de tu vida trabajando en ella y cuidando todos los detalles al máximo. Tendrás empleados por los que te preocuparas y esperas que la empresa continue en el futuro a pesar de que tú no estés. Teniendo todos estos factores en cuenta, si tuvieses que vender tu compañía, ¿preferirías venderla a un Private Equity ó a una serial acquirer? La mayoría de los empresarios prefieren la segunda opción. Saben que van a seguir actuando como una empresa independiente bajo el paraguas de la serial acquirer, van a tener mejores condiciones respecto a tener mayor acceso a capital y mejores prácticas que beneficien laoptimización del negocio. Además, gracias a la cultura de la serial acquirer, tus empleados estarán mejor. Cómo podéis ver, el precio de venta no entra en nuestro razonamiento, ya que generalmente es un factor secundario.

Tras estudiar los aspectos fundamentales para una serial acquirer exitosa, vamos a repasar brevemente un par de puntos.

¿Las serial acquirer son empresas cíclicas?

No hay una respuesta simple a esta pregunta. Depende del nicho en que la serial acquirer se desarrolle. Habrá empresas como Topicus que al adquirir softwares imprescindibles y con efectos de red, quizás no se vea tan afectada. Y otras serial acquirers industriales que una recesión les podría perjudicar más. Hay un informe muy interesante de Redeye donde estudian el desempeño de varias serial acquirers suecas durante este siglo. Os animo enormemente a leerlo.

De este estudio podemos sacar varias conclusiones de cómo se han comportado en el pasado. En primer lugar, las serial acquirers fueron capaces de continuar su actividad de M&A, pero a un ritmo menor. Además, tuvieron crecimiento orgánico negativo. A pesar de esto, en lo que va de siglo, solamente un año, en plena GCF, tuvieron evolución de ventas negativa.

Por otro lado, los márgenes se mantuvieron estables. Por último, hay que destacar que en las empresas que se han utilizado como muestra hay empresas industriales, que es un sector cíclico. Si miramos empresas tecnológicas, como Constellation Software, al ser una empresa tan diversificada respecto a diferentes sectores, tuvieron un menor crecimiento orgánico negativo comparado con las serial acquirers suecas, pero un mayor crecimiento inorgánico.

Para finalizar, en mi opinión, son empresas que pueden resistir un ciclo bajista si están lo suficientemente diversificados y pueden aprovechar las recesiones como fuente para escalar el volumen de crecimiento inorgánico.

Métricas relevantes

Tras haber hablado sobre la parte cualitativa de las serial acquirer, tenemos que hablar de la parte cuantitativa. Hay ciertas métricas específicas que son fundamentales a la hora de estudiar los estados financieros.

En primer lugar, especial focus a la generación de flujos de caja de la compañía. Las serial acquirer financian su actividad de M&A principalmente de su generación interna de caja, por lo tanto, su evolución es clave. Estudiar el progreso de los flujos de caja operativos, flujo de caja libre y la conversión de efectivo nos puede ayudar a comprender el progreso del negocio.

Por otro lado, es crucial observar las métricas de eficiencia de capital, tanto ROIC, ROIIC y ROCE. Con estos ratios podemos ver si la junta directiva está realizando un buen trabajo asignando capital. Además, tendremos que estudiar cómo evoluciona el número total de adquisiciones, el tamaño medio de estas operaciones y qué tasa de reinversión tiene la empresa. Con estos datos podemos monitorear las actividades de M&A.

Por último, estudiar aspectos como la deuda y la emisión de acciones nos indicarán la calidad del negocio y de la directiva. En mi opinión, la emisión de acciones para pagar adquisiciones es un aspecto que me haría prácticamente descartar estudiar una serial acquirer. Por este motivo, es importante observar la evolución de cada métrica por acción. De esta forma, observamos el progreso real del negocio.

Riesgos

Como toda empresa y modelo de negocio, hay unos riesgos que vigilar:

Reducción de cantidad de adquisiciones y aumento en el precio pagado. Este factor nos podría indicar que la directiva está encontrando problemas a la hora de escalar el volumen de M&A, por falta de TAM o no descentralizar parcialmente el M&A, y se ve forzado a sobre pagar por los targets a los que sí puede optar.

Aumento de la competencia. El auge de los Private Equity u otras organizaciones que atraídos por las rentabilidades pasadas entren en el mismo sector que la serial acquirer. Esto provoca un aumento de precios y, por lo tanto, una disminución de las rentabilidades esperadas.

Fallos en la estrategia de M&A. Una de las virtudes de las juntas directivas exitosas es su capacidad de mantenerse firme a la estrategia definida. Esto suena más fácil de lo que en realidad es. Habrá momentos difíciles en que la calidad de tu estrategia se verá desafiada. Por ejemplo, Constellation Software decidió no bajá su rentabilidad mínima esperada para sus inversiones (hurdle rate) a pesar de que no encontraba tantas posibilidades de adquirir tantas empresas comparado con la inmensa cantidad de efectivo que disponía para ello. Con el paso de los años, el propio Mark Leonards afirmó que fue un error, que deberían haber disminuido esta rentabilidad y usar ese efectivo en adquisiciones (dejar claro que este ejemplo no es un fallo grave, solamente hay que mirar la evolución de CSU hasta la actualidad). Otros posibles fallos pueden ser utilizar una mala estructura de financiación o comprar malos negocios.

Conclusión

Tras estudiar las serial acquirers me he dado cuenta de la cantidad y la calidad de empresas de este estilo que existen en el mercado. Indagar en empresas como Constellation Software me ha parecido divertido y didáctico. Sin duda, es un modelo de negocio que seguiré observando de cerca. Es muy probable que en los siguientes meses escriba acerca de una o varias serial acquirer.

Si os ha gustado el post, recordad que podéis compartirlo y apoyarlo.

Material estudiado

Cartas de Mark Leonards

Gran post colega! Justo hoy he leído el Q2-2023 Update de Redeye también, en definitiva podemos encontrar valor en los serial acquirers :)

En cuanto a las métricas, seguro que lo añades también pero quizá se me ha pasado: el % de ownership (SITG) creo que es importante además de los incentivos.

Luego, mencionas que la emisión de acciones te repele, creo que hay que ser flexible con serial acquirers en crecimiento (Teqnion, si no me equivoco, lo ha hecho) ya que no es tan fácil incrementar cash mediante deuda y además añade más riesgo. Y más si las acciones cotizan a un premium respecto al valor. ¿Qué opinas?

Abrazo!