Addtech AB

M&A como fuente de valor para un 26% CAGR desde 2001

Para los que prefiráis leerlo en formato PDF, os lo dejo a continuación tanto en español como en inglés.

Versión en español:

English version:

Historia

Addtech es una empresa independiente desde 2001, fecha en la que se produjo el spin-off de Bergman and Beving. Los inicios de Bergman and Beving se produjeron en 1906, cuando Avid Bergman (Sueco) y Fritz Beving (Alemán) fundaron la compañía. Ambos se conocieron mientras estudiaban en Alemania. Eran trabajadores en Alemania e Inglaterra durante la revolución industrial y percibieron que este movimiento iba a llegar eventualmente a todos los países, en especial a Suecia. Sin embargo, había un inconveniente para la expansión al país escandinavo: la falta de proveedores con conocimiento local. Por este motivo, fundaron Bergman and Beving, con el objetivo de importar productos industriales a Suecia desde el extranjero.

La cultura de realizar adquisiciones se forjó durante el siglo XX. Durante estas décadas Bergman and Beving compró otras empresas para aumentar la diversificación de ingresos y formar parte de nichos en crecimiento. Además, también durante este periodo, fueron añadiendo servicios de valor añadido, cuyos márgenes de rentabilidad son muchos mayores a los conseguidos en la distribución pura de herramientas industriales.

Por último, la propia cultura sueca favorece la descentralización y la responsabilidad individual como principal estructura organizativa. También podríamos trazar el origen de esta cultura organizativa descentralizada en la historia de la propia Bergman and Beving. Cuando comenzó la Segunda Guerra Mundial, los tres accionistas del momento (Fritz Beving, Arvid Bergman y Stenberg) decidieron ocuparse individualmente de ciertos productos y agencias, mientras que las funciones de finanzas e inventarios eran departamentos centralizados. Todos estos factores sentaron las bases de la cultura de Bergman and Beving, la cuál ha sido acuñada por decenas de empresas en la actualidad..

En 1976, Bergman and Beving sale al mercado y empieza a cotizar en la bolsa de Estocolmo (Suecia). Lo relevante para nuestra tesis es que en 2001 se produce una reestructuración de la compañía que conlleva la separación de Bergman and Beving en tres compañías independientes:

Addtech: encargada de los componentes y las soluciones técnicas.

Lagercrantz: encargada de los negocios de tecnología y telecomunicaciones.

Bergman and Beving: enfocada en herramientas y suministros industriales.

Tanto Addtech como Lagercrantz iniciaron sus operaciones siguiendo la cultura Bergman and Beving: usar un sistema sistemático para realizar adquisiciones de tamaño pequeño pero frecuentes, cultura descentralizada enfocada en otorgar el mayor valor al cliente e incentivar la responsabilidad individual de todas las empresas y áreas de negocios como pegamento en el holding. Usando este enfoque Bergman and Beving realizaron 200 adquisiciones desde 1960 hasta el año 2000, principalmente en empresas familiares de distribución con ventas de hasta 100M de coronas suecas (aproximadamente 10M de euros).

Ambas compañías agrupan más de 100 empresas en la actualidad por lo que es esencial tener un nexo común para tener el enfoque correcto hacia el objetivo final: recompensar a los accionistas.

Addtech desde sus inicios ha estado centrada en productos tecnológicos claves en los procesos industriales de sus clientes. La compañía actúa como distribuidora de productos ajenos y propios, instaladora de productos y procesos complejos..etc. De forma general, podríamos resumir Addtech como una distribuidora de productos en sectores nichos con crecimiento secular donde además se añade una capa de valores añadidos que los clientes realmente aprecian.

Hasta 2016, los segmentos de la empresa eran: Componentes, Energía, Soluciones Industriales y Life Sciences. A pesar de que pueda parecer extraño que una empresa industrial tuviera un segmento relacionado (mayoritariamente) con el sector de la salud, la realidad es que desde 1947 Bergman and Beving estaba operando en este segmento. Ciertos productos de este segmento se pueden utilizar en procesos industriales en funciones de control.

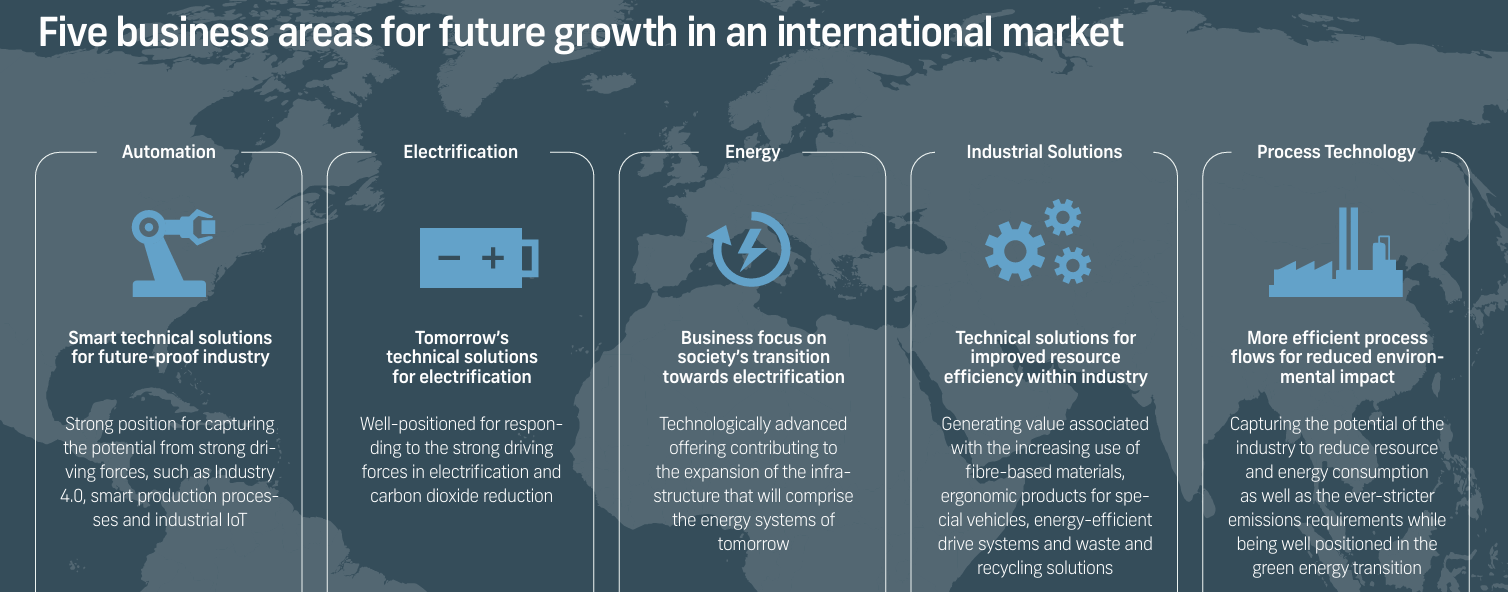

Sin embargo, en 2016 se decidió excluir el segmento de life sciences de Addtech e incluir estos negocios en una nueva empresa independiente: Add Life (23% CAGR TSR desde la IPO). Este modus operandi es muy similar al que siguió Bergman and Beving con la propia Addtech. Desde este momento, Addtech cuenta con 5 segmentos: Automatización, Electrificación, Energía, Soluciones Industriales y Tecnología de procesos.

Durante los 24 años de vida de Addtech el rendimiento ha sido espectacular: un 26% CAGR (incluyendo dividendos) durante este periodo. Si hubiésemos invertido 1000 euros en 2001, tendríamos actualmente 256.000 euros en la actualidad.

Modelo de negocio

La propia compañía se define a sí misma como un grupo internacional de soluciones técnicas. Las más de 150 compañías que integran Addtech en la actualidad se dedican a la venta de productos altamente tecnológicos y a la prestación de servicios añadidos. Los productos pueden ser tanto propios como ajenos, por lo que la distribución es lo principal aquí.

Posteriormente, gracias a ser un intermediario entre proveedores y clientes, gana conocimiento del mercado y presta servicios de valor añadido como rediseño de productos, nuevas ideas de productos, marketing, etc. Addtech es un distribuidor industrial B2B con una mayor tendencia a la manufacturación propia de productos y con una capa de valor añadido que aumenta la rentabilidad y la resiliencia del grupo. Estos servicios se traducen en una mayor lealtad del cliente y por ende en mejores relaciones comerciales a largo plazo.

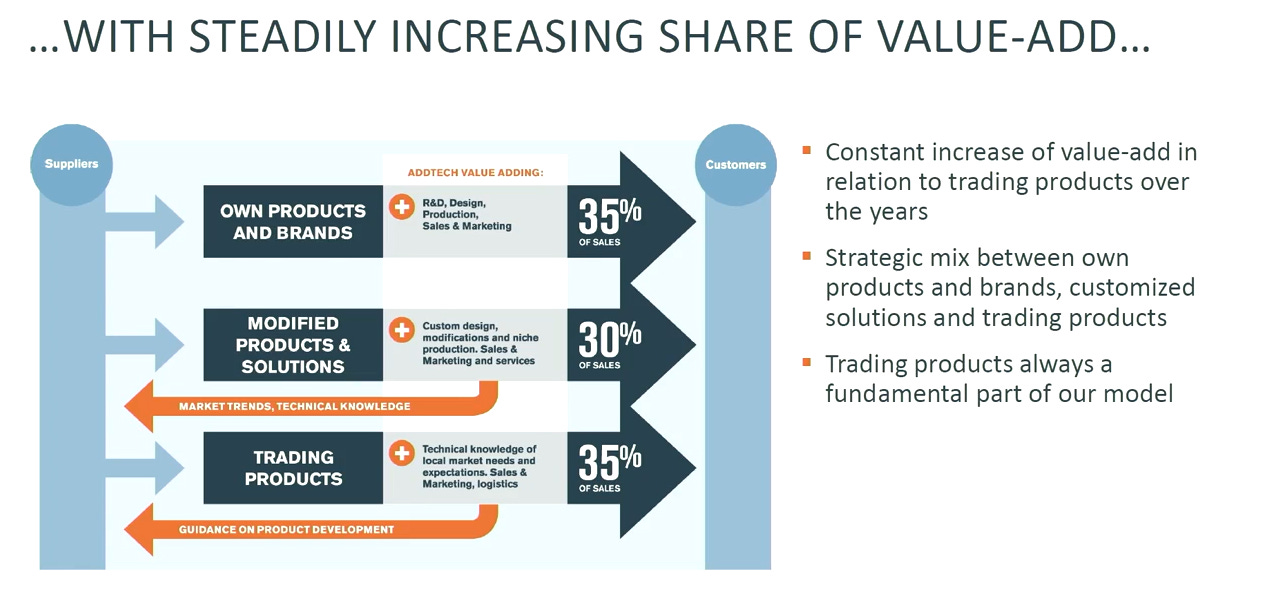

El 35% de las ventas provienen de la venta y distribución de productos propios. La producción se delega a otra empresa (se ahorra mucho capex gracias a esto) y se usan los contactos comerciales acumulados para vender estos productos posteriormente. Otro 35% de las ventas se producen por la intermediación en la venta de productos ajenos. Aquí aportan valor añadido a través de ayudar al fabricante con feedback de los clientes y a los clientes con servicios de instalación, entrenamientos, logística, etc. Aquí puede existir un conflicto de intereses a la hora de favorecer la venta de productos propios o ajenos. La realidad es que para Addtech es más rentable la venta de productos propios que de terceros. Sin embargo, el propio CEO ha descartado que vayan a enfocarse en una vía en exclusiva. Él considera que las tres vías añaden valor y beneficios distintos a Addtech. Por último, el 30% restante de las ventas provienen de servicios añadidos. Estos servicios son también de alto margen bruto.

En palabras del propio CEO, Niklas Sternberg, Addtech genera valor en la cadena de suministro de la siguiente manera:

“Podemos ofrecer soluciones personalizadas, productos y marcas propios, así como productos comerciales de nuestra amplia red de proveedores. De este modo, aportamos y mejoramos el valor para nuestros clientes, aumentando la competitividad de los productos que suministran al mercado final. También generamos valor para los proveedores, ya que nuestro conocimiento de los clientes y las industrias aumenta sus oportunidades de adaptar sus productos y sistemas a las necesidades de los clientes”- Annual report 2019.

En la imagen de a continuación podéis ver ejemplos prácticos de cómo Addtech aporta valor. Es una entrevista de In Practise a un ex-empleado de Addtech y Addlife.

Addtech utiliza un doble enfoque de crecimiento: crecimiento inorgánico a través de la adquisición sistemática de empresas de calidad de nicho en sectores con tendencias de crecimiento secular y crecimiento orgánico a través de escalar los negocios al siguiente nivel. En la siguiente imagen tenéis un roadmap más claro:

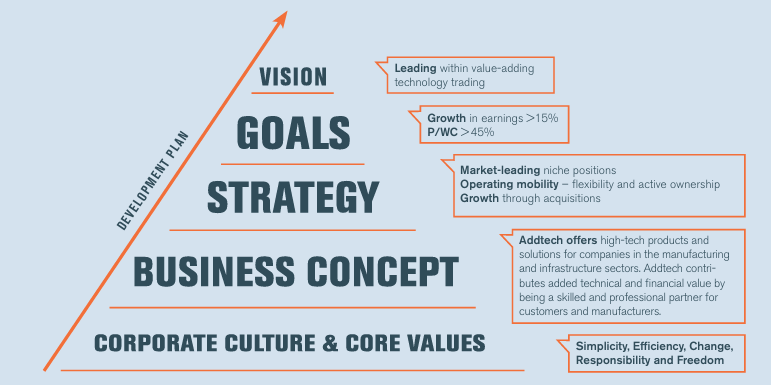

En la imagen de a continuación podéis observar como Addtech busca conseguir su misión: ser la empresa líder en el comercio tecnológico de valor añadido. De la imagen podemos además extraer el claro enfoque en una cultura descentralizada, donde lo realmente importante es que las empresas estén lo más cercano posible al cliente final. Esto favorece la agilidad en la toma de decisiones (Addtech lo define como operating mobility) que conlleva un mejor desempeño empresarial al ser capaz de ofrecer mejores servicios de valor añadido al cliente. Si por ejemplo, un cliente demanda cierto cambio en un producto para favorecer sus operaciones, Addtech lo comunica al fabricante. Este intercambio de información donde Addtech conecta a ambas partes de la cadena, hace que Addtech sea sticky y necesaria en la actualidad.

Un beneficio adicional de estar cercano al cliente es conseguir información relevante antes que la competencia, en especial sobre tendencias en el mercado. Por ejemplo, gracias a esto, fueron capaces de iniciar sus operaciones en el ámbito de la automatización.

Nuestro modelo de negocio nos ha ayudado a captar posiciones favorables en determinadas áreas de desarrollo estructural desde el principio, incluida la automatización, que ahora hemos convertido en un área de negocio independiente para clarificar nuestra oferta y obtener mejores condiciones de crecimiento. Otras áreas en las que hemos obtenido buenos resultados son las infraestructuras y, por supuesto, los mercados relacionados con el medio ambiente y el clima, como el segmento de tratamiento de emisiones, en fuerte crecimiento.

Estamos muy bien posicionados aquí con varias filiales que venden a clientes líderes mundiales en este campo y ofrecen soluciones y productos propios personalizados- Annual report 2019

La cultura de la empresa es fuertemente descentralizada, sin embargo, existe un proceso ligero de integración de la empresa una vez es adquirida. No se requiere de mucho tiempo de integración debido a que la unión cultural es clara (y ha sido motivo de por qué comprar esa empresa) por lo que se realizan cursos de formación para mejorar el pricing, marketing, etc de la empresa adquirida. Addtech combina empresas pequeñas operando bajo un paraguas amplio de recursos para mejorar sus capacidades y operaciones.

Quiero subrayar que en nuestro proceso de adquisición basado en las relaciones siempre se da prioridad a la adecuación estratégica y cultural. Además de ser líder del mercado en un nicho técnico, la empresa adquirida debe encajar bien con la cultura de Addtech. Cuando adquirimos empresas dirigidas por emprendedores con los que compartimos valores fundamentales, nuestro modelo de negocio escalable funciona independientemente de la geografía- Annual report 2024.

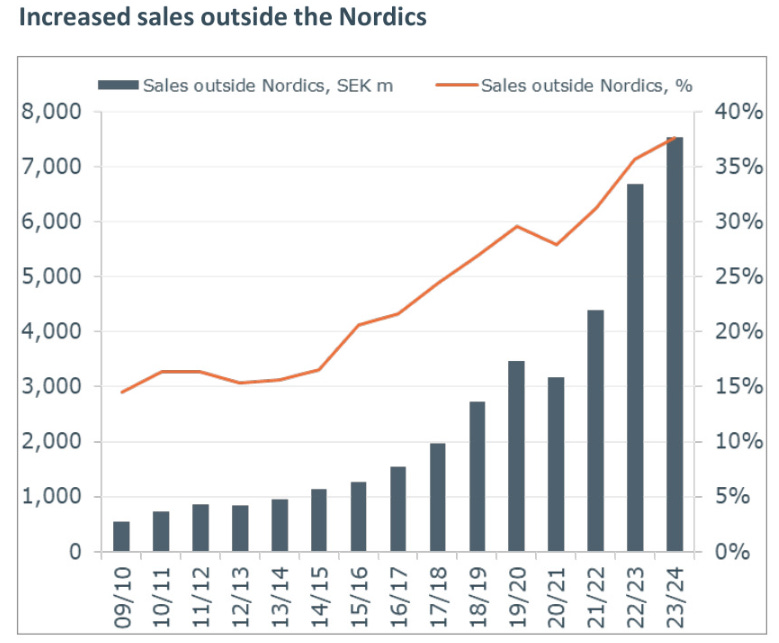

Un punto positivo del modelo de Addtech, consistente en adquirir empresas de nicho, es la diversificación obtenida. Geográficamente el 72% de las ventas se producen en Escandinavia. Sin embargo, el porcentaje de ventas en el resto de Europa está creciendo positivamente. Además, la diversificación por cliente otorga una capa adicional de antifragilidad.

La expansión internacional no supone un riesgo de pérdida cultural. Addtech busca expandirse internacionalmente (para aumentar diversificación y prolongar tasas de crecimiento atractivas) pero no deja de lado el encaje cultural y estratégico con la propia Addtech. Más de la mitad de las ventas adquiridas en 2024 provinieron de empresas no nórdicas. Otra vía de internacionalización es la exportación de productos y servicios de las empresas nórdicas adquiridas a nuevos mercados.

Política de M&A

Addtech, al igual que otras serial acquirers nórdicas de calidad, suelen pagar entre 6-9x EBITA por la adquisición de otras empresas. Este múltiplo se traduce en rentabilidades del 15-20% por la compra y esta yield mejora posteriormente con el crecimiento orgánico de las empresas adquiridas. Este modelo funciona mientras el precio que pagues por M&A se mantenga en el rango mencionado. En primer lugar, el re-rating instantáneo del 15-20% (en función del múltiplo pagado) sucede porque se valora a mayor múltiplo los cash flows de empresas públicas que los cash flows de empresas privadas. La razón principal de esto es la liquidez.

Addtech tiene un criterio muy desarrollado durante dos décadas donde no sobrepagan por sus adquisiciones. Además, el crecimiento orgánico de las empresas de Addtech es superior al crecimiento orgánico promedio de los competidores. Esto da lugar a yields muy altas por las compras realizadas.

¿Qué criterios siguen para adquirir compañías?

Compañías B2B. De forma general, las empresas B2B son más estables que aquellas expuestas al consumo retail. También hay menor competencia en este ámbito por lo “sticky” que suelen ser los productos y servicios ofrecidos. En el caso de Addtech, son productos que significan un porcentaje ínfimo del presupuesto del cliente pero tienen una importancia vital para sus operaciones.

Empresas líderes en su nicho. Este criterio es muy relevante ya que al comprar empresas de nicho te aseguras: a) menor precio a pagar b) cash flows estables y prolongados al tener poca competencia en el nicho correspondiente y c) altos márgenes y rentabilidad sobre el capital.

Conocimiento y habilidades técnicas sustanciales.

Enfoque en productos propios y en servicios de valor añadido.

Management comprometido.

Encaje cultural. Este punto es muy necesario debido al carácter descentralizado de Addtech. No puedes otorgar responsabilidades a quienes no puedes confiar en ellos.

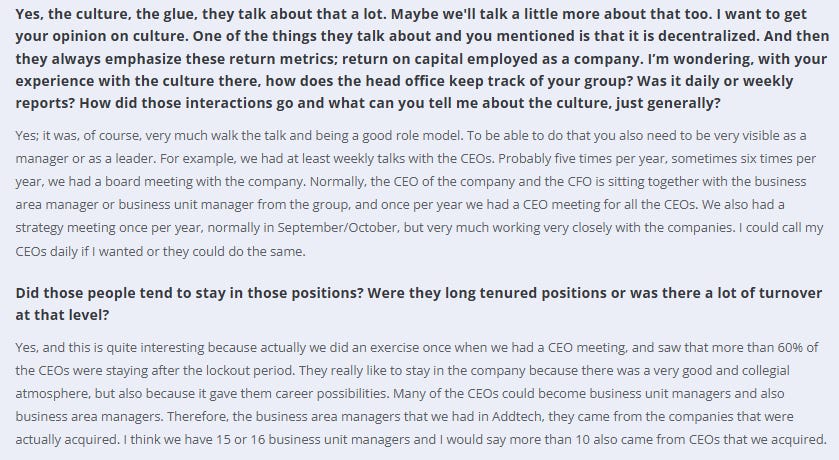

La toma de decisión sobre adquisiciones es importante que se ramifique progresivamente en orden de incentivar la cultura descentralizada de Addtech. En otras serial acquirers, como Constellation Software, las adquisiciones (en su inmensa mayoría) se realizan en las áreas de negocios. El management no realiza adquisiciones salvo que sean de un tamaño importante. En Addtech se busca progresivamente este objetivo. En la imagen de a continuación se puede observar cómo hay tres niveles de toma de decisión respecto a adquisiciones. Esto es positivo ya que refuerza el carácter descentralizado de la cultura empresarial y disminuye el riesgo de que una persona abarque todo el proceso de M&A y la compañía quede expuesta en caso de que esta persona abandone la empresa.

Sin embargo, no todas las empresas de Addtech pueden realizar adquisiciones. Sólo aquellas que tengan un P/WC superior al 45%. Este ratio es propio de Bergman and Beving y las consecuentes spin offs. P/WC significa Profit/Working Capital donde:

Profit= (EBITDA/Ventas) * (Ventas/Working Capital)

Working capital= Inventario + Cuentas por cobrar - Cuentas por pagar

Esta fórmula tiene sentido para el tipo de empresas que Addtech posee: bajas necesidades de capex pero intensas en working capital. Ya sean empresas productoras o distribuidoras, la mayor inversión que tienen que hacer es en working capital, en especial en inventarios. Manejar el inventario es esencial ya que como distribuidor, tienes que tener siempre a rápida disposición las piezas que el cliente pueda demandar. Esto puede significar que muchas piezas estén quietas en el inventario por mucho tiempo, atando recursos financieros sin aportar beneficios. Sin embargo, este inventario es necesario para sostener la ventaja competitiva de estas empresas.

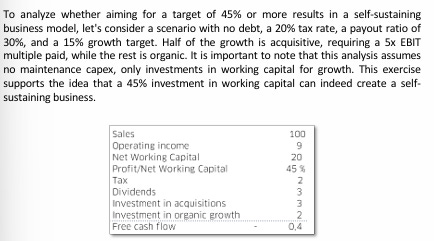

El objetivo de este modelo es que las empresas se puedan financiar por sí mismas. Puede parecer arbitrario que el objetivo sea un resultado mayor al 45%. Quizás alguien se pregunte ¿por qué no 40%? ¿ó 60%? La respuesta está en que el 45% necesario se divide en tres aspectos: ⅓ para impuestos, ⅓ para dividendos y ⅓ para reinvertir en el negocio. Si hacéis el ejercicio matemático, podréis observar que cualquier resultado superior al 45% mostrará que la empresa se puede financiar por sí misma sin recurrir a deuda o emitir acciones. Os dejo a continuación un ejemplo práctico de REQ Capital.

Dependiendo del ratio EBITA/WC de la compañía las prioridades son distintas:

Superior al 45%: aumentar beneficios a través de aumentos de los ingresos, tanto de forma orgánica como con adquisiciones.

Entre 25-45%: aumentar márgenes y la rotación del working capital.

Inferior al 25%: aumentar márgenes.

La importancia de aumentar márgenes cuando el ratio es inferior al deseado es primordial. Al aumentar márgenes, el porcentaje de working capital atado a las ventas disminuye, aumentando el ratio EBITA/WC como consecuencia.

Tanto el retorno sobre el working capital como el ROCE se mantienen en niveles muy buenos. El retorno sobre el WC nos muestra el gran desempeño que están realizando los mánagers de las compañías al crecer el tamaño de sus negocios mientras aumentan la rentabilidad. Respecto al ROCE, mantenerlo en niveles superiores al 20% es una señal inequívoca de ventaja competitiva.

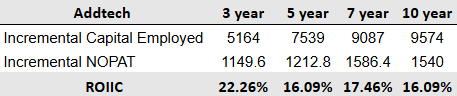

Además, las tasas de retornos incrementales son muy altas, reflejando que Addtech sigue reinvirtiendo a tasas muy altas en la actualidad. El fin de reinversión parece estar lejos de acabarse.

Respecto al volumen y tamaño de las adquisiciones, Addtech realiza entre 8 y 12 adquisiciones de promedio anualmente. Es relevante observar la relación entre el número de adquisiciones realizadas y el volumen de ingresos adquiridos debido a que, para que la inversión tenga menos riesgo, buscamos serial acquirers capaces de mantener/aumentar el número de empresas adquiridas sin tener que incrementar el tamaño de las empresas. Un mayor tamaño de empresas compradas significa mayores riesgos de integración y un mayor múltiplo a pagar, erosionando el modelo de Addtech. Si analizamos las adquisiciones realizadas desde 2020, solamente dos adquisiciones han sido mayor al 2% del total de ventas en el mismo periodo: Valutec Group AB (3% total ventas) en 2020 y Fey Elektronik GmbH (5% total ventas) en 2022. Teniendo en cuenta que en el mismo periodo se han realizado un total de 53 adquisiciones, este dato deja claro que el potencial de M&A a pequeña escala sigue siendo relevante.

Suecia es el país donde siguen adquiriendo la mayoría de negocios, a pesar de ser probablemente donde encuentren más competencia. Entre Reino Unido, Alemania y Países Bajos Addtech está impulsando su internacionalización.

Durante la última década, Addtech ha reinvertido en adquisiciones el 76% de su flujo de caja operativo. Es una reinversión extraordinaria teniendo en cuenta que despliegan ese capital a 20% ROIC y +15% ROIIC. Además de realizar adquisiciones, Addtech ha aumentado su dividendo a accionistas un 29% CAGR en el mismo periodo.

¿Podría ser mejor si no pagan dividendos? Pues podría ser pero, según mi experiencia, hay una cultura del dividendo relevante en Suecia, por lo que la mayoría de empresas optan por pagar. Si el pago del dividendo alienta a tener una mejor base de accionistas no me parece un aspecto negativo.

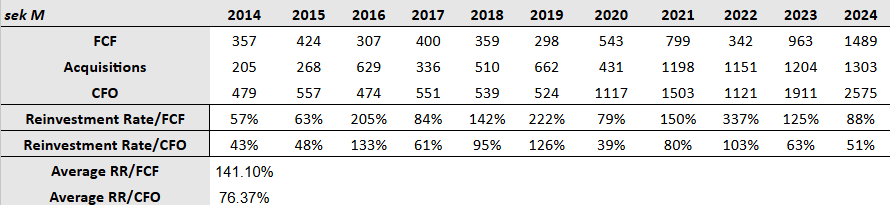

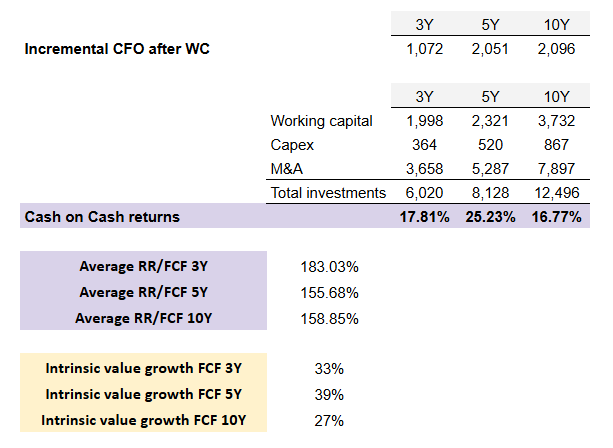

El retorno en efectivo de Addtech es extraordinario. Este cálculo excluye partidas que pueden distorsionar los estados financieros y podemos ver el desarrollo del capital invertido.El valor intrínseco, calculado como tasa de reinversión del FCF por el retorno en efectivo en el mismo periodo, ha crecido entre un 27% y un 33% CAGR dependiendo del horizonte temporal. Este crecimiento ha sido notablemente mayor desde la pandemia, dando lugar a un riesgo de vuelta a un nivel más moderado. Aún si pasara este escenario, seguiría siendo un espléndido resultado.

Segmentos

La empresa se divide en cinco segmentos con tendencias de crecimiento secular. A través de comprar empresas nicho en sectores cada vez más relevantes se aseguran un crecimiento orgánico superior a sus competidores. El segmento energético es el que mejor desempeño ha tenido en la última década y la mayoría de las ventas (27%) provienen de este segmento. Sin embargo, el split de ventas está muy repartido, dando una capa adicional de antifragilidad a la compañía. De forma general, los serial acquirers generales (aquellos que son agnósticos de un sector) tienen mejor comportamiento que los especialistas. Considero que Addtech es un serial acquirer general pero con un enfoque centrado en tendencias seculares. Por último, es relevante destacar que todos los segmentos se autofinancian al tener un retorno sobre working capital superior al 45%.

El split de ventas por segmento es el que podéis observar a continuación. Ha habido distintos segmentos en Addtech que actualmente no están (Life Sciences que ahora es Addlife) o el llamado segmento componentes que se dividió en los segmentos actuales de automatización y electrificación.

El segmento de automatización vende soluciones inteligentes, subsistemas y componentes para la automatización industrial e infraestructura. Esto incluye soluciones para robótica, sistemas de control, sensores, redes industriales y redes de comunicación.

“Contribuimos con productos y procesos de producción inteligentes a un mañana sostenible” Michael Ullskog, Business Area Manager Automation

Este segmento se beneficiará del auge de la digitalización y de la robótica. Respecto a la digitalización,se espera que el sector digital crezca un 16% CAGR hasta 2030 llegando a un valor total de 3.4 trillones de dólares. Este crecimiento esperado se basa en una mayor adopción de la inteligencia artificial, el internet de las cosas (IoT) y la computación en la nube. El sector de la robótica se estima un valor de mercado para el sector de ~90 billones de dólares este año, con crecimientos esperados del 12% CAGR hasta 2029. Ambas tendencias pueden ser especialmente relevantes en sectores como el logístico, producción industrial, sanidad y defensa.

El historial de este segmento no es extenso (fue creado en 2019 junto al segmento de electrificación) tras desglosar el antiguo segmento de componentes. El rendimiento, sin embargo, ha sido positivo. Las ventas son volátiles, consecuencia de la pandemia, pero el EBITA ha crecido un 23% CAGR y el margen ha ido mejorando progresivamente.

BV Teknik A / S es un ejemplo de empresa de este segmento. BV Teknik tiene más de 40 años de experiencia en la producción de maquinaria especial y otra maquinaria de alta tecnología. A pesar de tener un amplio track record solamente tenía 24 empleados y 55 M DKK de ventas en el momento que fue adquirida. Es el clásico ejemplo de empresa industrial basado en la instalación de maquinaria y servicios adicionales de alto márgenes posteriores a la venta de la maquinaria.

“Somos responsables del diseño de la máquina, instalamos el sistema por encargo del cliente y nos aseguramos de no abandonar el proyecto hasta que todo funcione como es debido y el cliente esté satisfecho».”- BV Teknik website

Respecto a los clientes, estas son las geografías y sectores más relevantes de este segmento:

Suecia y Resto de Europa (fuera de Escandinavia) ambas con 27% cada mercado.

Industria mecánica (28%) y tecnología médica (16%) son los sectores donde la automatización tiene mayor exposición.

El segundo segmento es la electrificación. Las empresas de este segmento proveen de soluciones técnicas para baterías eléctricas, soluciones energéticas eficientes y componentes y subsistemas en mecatrónica.

“Desde una perspectiva funcional, participamos, por ejemplo, en aplicaciones de transmisión eléctrica y de señales, baterías, motores y fuentes de alimentación, así como en vehículos teledirigidos. En particular, la electrificación de vehículos especiales es un segmento clave. También ofrecemos equipos y consumibles utilizados en la producción electrónica. Como líderes del mercado en determinados nichos, nuestras empresas contribuyen decisivamente a impulsar el desarrollo técnico hacia una sociedad sin combustibles fósiles ofreciendo diferentes soluciones de electrificación”- Addtech 2024 Annual Report

Esta tendencia está relacionada con el abandono de combustibles fósiles y la búsqueda de eficiencia energética. El auge de los vehículos eléctricos ejemplifica perfectamente esta tendencia. Este sector se estima que tiene un valor global de ~786 billones de dólares actualmente y se espera que alcance el trillón de dólares en un lustro.

El segmento ha tenido un desempeño extraordinario. Las ventas se han triplicado en 5 años, el EBITA ha crecido un 22% CAGR, el margen operativo ha mejorado ligeramente y el retorno sobre el working capital se ha mantenido estable por encima del 45%.

Un ejemplo de empresa de este segmento es ASI Automatikk AS. Esta empresa provee componentes electromecánicos y soluciones para los sectores de la automatización y la robotización. Han estado operando desde 1968 con el objetivo de proveer productos rentables de alta calidad y larga vida útil. Ofrecen productos como rodamientos de material compuesto, sistemas de control y dispositivos de monitoreo.

ASI Automatikk provee todos estos productos de nicho con ciertas ventajas, como no necesitar lubricante externo en los rodamientos, que ofrecen un mejor valor añadido al cliente.

Respecto a los clientes del segmento:

Suecia (28%) y Resto de Europa (40%) como geografías más relevantes.

Electrónica (25%) y energía (15%) son los sectores principales.

Con relación al segmento energético, vende productos para la transmisión y distribución de electricidad, así como productos en los ámbitos de la seguridad eléctrica, la instalación eléctrica y la tecnología de conexión. Los clientes de este segmento operan principalmente en el mercado de la energía e instalaciones eléctricas.

“A través de nuestras empresas bien posicionadas en transmisión eléctrica, energía eólica y redes de distribución, la estrategia consiste en generar un crecimiento rentable a partir de la transición en curso de la sociedad hacia la reducción del impacto climático”- Addtech 2024 Annual Report

El rendimiento financiero ha sido espléndido. Las ventas han crecido un 17% CAGR mientras que el EBITA ha aumentado a un ritmo del 24% CAGR y el retorno sobre WC es superior al mínimo establecido. La única disminución en ventas ocurre en 2015 y es debido a un cambio en la forma de reportar los segmentos. Es un segmento muy estable en periodos turbulentos como en 2020.

Duelco es una empresa que forma parte de este segmento. Cuenta con 50 años de historia en la creación de valor añadido para sus clientes. Están especializados en la producción de productos como bandejas portacables, climatización de paneles, máquinas de procesamiento, soluciones personalizadas para el sector de telecomunicaciones, etc. Operan en multitud de mercados nichos aportando tanto productos como servicios.

En relación a los clientes del segmento:

Suecia (24%) y Resto de Europa (28%) como geografías más relevantes.

Construcción e instalación (20%) y energía (46%) son los sectores principales.

El siguiente segmento es soluciones industriales. Las empresas de este segmento producen y venden soluciones y sistemas principalmente para la industria forestal, de vehículos especiales, mecánica y de residuos/reciclaje. Por ejemplo, en la unidad de negocios de soluciones para vehículos, venden productos de nicho como pedales, joysticks, reposabrazos, sensores y bloques de válvulas. Estos productos pueden venderse como componentes o integrarse en sistemas duraderos e inteligentes. Por otro lado, en la unidad de procesamiento para materiales, las empresas ayudan a los clientes a ser más eficientes.

Las ventas han crecido a un ritmo del 20% CAGR mientras que el EBITA lo ha hecho al 71% CAGR. Simplemente extraordinario. Hay que añadir que el margen operativo ha pasado del 8% al 21% en una década y que el retorno sobre working capital es el más alto con diferencia del grupo. Por rendimiento, es el mejor segmento de Addtech.

Coel Industria Solutions es un ejemplo de empresa de este segmento. Operan desde 1976 en el diseño y producción de componentes electromecánicos como motores de freno e interruptores de límite. La producción de estos productos lo hacen por sí mismos de forma totalmente personalizada bajo demanda del cliente. Este enfoque permite atraer proyectos de alto margen y de alto valor añadido para el cliente. Es una relación donde todas las partes ganan.

Respecto a los clientes del segmento:

Suecia (33%) y Resto de Europa (23%) como principales geografías.

Automóviles (20%) y silvicultura (33%) son los sectores más relevantes.

Por último, tenemos el segmento de procesos tecnológicos, el cual agrupa empresas que producen y venden soluciones para medir, controlar y optimizar los flujos industriales. Existe una tendencia (en mi opinión muy difícil de que no continúe) basada en la eficiencia, tanto energética como con otros recursos. La etapa histórica de crecimiento abundante está lejos actualmente y nuestro tiempo se caracteriza por querer hacer más con menos recursos. El primer paso para ser eficiente y mejorar tus procesos es medir tu rendimiento actual, de ahí la importancia de las empresas de este segmento.

"Nuestras empresas están a la vanguardia en ayudar a reducir el impacto ambiental de la industria" Claus Nielsen, Gerente del Área de Negocios de Tecnología de Procesos

De nuevo, el rendimiento de este segmento también ha sido espléndido. Las ventas han aumentado un 25% CAGR mientras que el EBITA lo ha hecho a un 33% CAGR. Tanto el margen operativo como el retorno sobre el working capital también han tenido un desarrollo positivo.

Caligo Industria es una empresa de este segmento. Ofrece soluciones patentadas para recuperar el calor de los gases en procesos de combustión. Posteriormente este calor se utiliza para producir más energía. Caligo ayuda a sus clientes a ser más eficientes energéticamente aprovechando los procesos existentes para producir más con los mismos recursos.

Si analizamos la exposición por geografías y segmentos relevantes:

Suecia (20%) y Resto de Europa (28%) en geografías más importantes.

Energía (18%) y silvicultura (35%) son los sectores con mayor exposición.

Management

El management de Addtech está formado por:

Niklas Stenberg. Presidente del Board y CEO. Forma parte de la empresa desde 2010 y lleva desde 2019 en el cargo de CEO. Ha trabajado previamente en Bergman & Beving y como abogado. Su stake en la empresa es de 221,136 acciones de clase B y opciones sobre acciones equivalentes a 171,000 acciones. Tanto Niklas como Malin (CFO) han realizado un trabajo extraordinario en estos 6 años.

Malin Enarson. CFO. Ha formado parte de Addtech desde 2004 y se convirtió en CFO cuando Niklas asumió el papel de CEO. Ha trabajado previamente como auditor en Mazars y en varios roles de contable y controladora financiera en Addtech. Posee actualmente 49,123 acciones de clase B y opciones que representan 112,600 acciones adicionales.

Michael Ullskog. Jefe del segmento de Automatización. Empleado desde 2015 y ha ocupado puestos de manager desde entonces. Posee 1,152 acciones de clase B y opciones que equivalen a 47,250 acciones. Como anteriores experiencias destacan ser CEO de Compotech Provider AB.

Per Lundblad. Jefe del segmento de Electrificación. Tiene una larga trayectoria como empleado desde 2008. Ha sido CEO de Emcomp International AB y manager previamente en Addtech. Posee 37,400 acciones de clase B y opciones equivalentes a 106,600 acciones.

Hans Andersen. Jefe del segmento de Energía. Lleva desde 2006 en Addtech. Fue CEO y propietario de AB Gevea previamente aparte de ser manager dentro de Addtech. Posee 331,438 acciones de clase B (el mayor accionista dentro del management) con la posibilidad de obtener 106,600 acciones adicionales gracias a las opciones que posee.

Daniel Prelevic. Jefe del segmento de Soluciones Industriales. Fue controlador financiero en Atlas Copco y posteriormente se unió en 2011 a Addtech. Desde entonces ha ido escalando dentro de la empresa hasta convertirse en el líder del segmento. Posee 65,500 acciones de clase B y opciones equivalentes a 110,000 acciones adicionales.

Claus Nielsen. Jefe del segmento de Procesos Tecnológicos. Es la persona del management que lleva más tiempo en Addtech. Se convirtió en empleado en 1994, aún cuando Addtech formaba parte de Berving and Bergman. De hecho también ha trabajado para la propia B&B. Posee 49,804 acciones de clase B (no son muchas acciones teniendo en cuenta el tiempo que lleva en la empresa) y opciones equivalentes a 106,600 acciones.

Todo el management ha sido reclutado desde el interior de la compañía. Esto ayuda a conservar la cultura de Addtech y favorece el pensamiento a largo plazo del management. Por último, todos comenzaron en 2018-2019 cuando Niklas asumió el papel de CEO. Es posible que se dé un cambio de management pronto pero 7 años con la misma dirección es un periodo superior a la media de compañías. Esta estabilidad es muy positiva para los accionistas.

Respecto a la composición del board, me gustaría destacar que varios de los integrantes también forman parte del board de Lagercrantz y Berving and Bergman. Al fin y al cabo, son empresas hermanas que comparten el mismo modelo de negocio y cultura. Por otro lado, es un board diverso en lo relativo al conocimiento sectorial de cada uno de ellos.

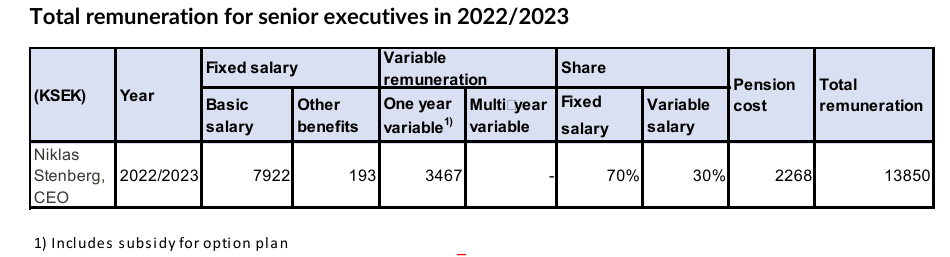

La compensación al CEO sigue una estructura convencional:

Salario fijo. En 2023 fue de 7,922 KSEK, lo que supone un 0,41% del cash flow generado en el mismo periodo. Debido al espléndido rendimiento que ha tenido Addtech el paquete total de remuneración a Niklas ha subido un 20% anual. En covid, cuando los resultados fueron peores a los habituales, su salario no se incrementó.

Remuneración variable. Incluye el programa de opciones sobre acciones de clase B. Son pagables dos años después de su emisión con la condición de seguir trabajando en Addtech. Adicionalmente existe un pago adicional de salario de hasta un 40% del salario fijo si se cumplen los objetivos de: crecimiento anual superior al 15% y un P/WC superior al 45%.

El sistema de remuneración me parece adecuado ya que vincula el 30% de su remuneración al rendimiento adecuado de Addtech para los accionistas: crecimiento rentable. Podría ser mejorable aumentando este porcentaje de remuneración variable pero, en definitiva, su remuneración anual no llega al 1% del cash flow generado en el mismo periodo.

Además, Niklas tiene skin in the game más allá de la remuneración o el número de acciones que posee. Lleva más de una década trabajando en Addtech y B&B siguiendo el mismo modelo y la misma cultura.

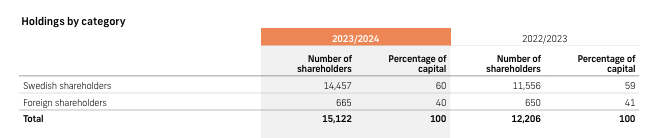

A pesar del espléndido rendimiento de la acción (consecuencia del desarrollo de la propia empresa) solamente el 40% de los accionistas no son suecos. Esto nos muestra cómo de grande es el mercado de acciones cotizadas que pasan por debajo del radar. La mayoría de accionistas suecos deberían otorgar mayor estabilidad a la cotización pero no considero este apartado relevante a largo plazo.

El principal accionista de Addtech es Anders Borjesson. Fue CEO de Bergman and Beving durante 11 años, desde 1990 hasta 2001. Fue parte de la escisión de Addtech y Lagercrantz de B&B en 2001. Posteriormente fue presidente del consejo de Addtech desde 2001 hasta 2020. También fue miembro del board de B&B desde 2001 hasta 2018. Actualmente Fredrik Borjesson forma parte del board tanto de Addtech como de Bergman and Beving, tal y como hizo Anders.

Tom Hedelius por su parte fue CEO de Svenska Handelsbanken (un banco sueco relevante en su sector) desde 1978 a 1991. Posteriormente fue presidente del board de la misma compañía durante la década posterior a dejar el cargo de CEO. Además, ha formado parte del consejo de B&B, Lagercrantz y Addtech. Ambos son los únicos propietarios de acciones de tipo A, que tienen un mayor poder de control en los votos de la compañía. A pesar de ser un ~5% del capital total, tienen un ~32% de los votos.

Ambos obtuvieron estas acciones cuando se produjo la escisión de Addtech desde Bergman and Beving, donde Anders era el CEO y Tom era (y es) una importante figura dentro del sistema bancario sueco. Tom también fue parte del board de B&B en ese mismo periodo. Ambos se aseguraron el control de Addtech obteniendo las acciones de tipo A, las cuáles no cotizan en el mercado público. Esta estructura de accionariado es común en Suecia. El resto de accionistas principales son fundaciones, como la de SEB (otro gran banco sueco), y firmas de inversión.

Por último, en base a las siguientes declaraciones, los empleados están incentivados a mejorar el objetivo de doblar cada 5 años incluyendo bonus dependientes de mejorar este rendimiento. Puede parecer agresivo pero hay que recordar que también miden la rentabilidad de la compañía a través del P/WC, por lo que evitan un sistema de incentivos basado en crecimiento en exclusiva, lo cual sería dañino para Addtech a largo plazo.

“Está en consonancia con los indicadores clave de rendimiento de Addtech en su conjunto, que aspira a un crecimiento anual del 15%. Esto incluye tanto las adquisiciones como el crecimiento orgánico. Sin embargo, para recibir la bonificación completa, hay que aumentar el EBITDA alrededor de un 30%, diría yo. Lo comparamos con la media de los dos últimos años, no sólo con el año anterior, para evitar fluctuaciones.

Es un sistema inteligente diseñado para motivar a los CEO a hacer crecer su EBITDA, no solo a mantener un nivel fijo” - Former Divisional Manager at Addtech (In practise).

Estados financieros

En el Capital Markets Day de 2019, Malin Enarson (CFO) comentó que Addtech iba detrás de nichos de mercados de bajo volumen pero alta especialización técnica. Esto se traduce en ventas muy rentables a largo plazo. De ahí que Addtech haya crecido un 23% CAGR. De este crecimiento total, ⅓ es crecimiento orgánico, siendo considerablemente superior al crecimiento orgánico conseguido por competidores.

Si observamos nuestro desarrollo histórico, de lo que más orgulloso me siento es de haber conseguido generar crecimiento orgánico. Hacer adquisiciones es algo que muchos pueden hacer, pero lograr un crecimiento orgánico es una prueba de que haces algo que desarrolla empresas. Con el tiempo creo que es una forma importante de evaluar si el modelo tiene éxito.-Niklas Stenberg

Respecto al análisis del mix crecimiento de volumen-aumento de precios, el objetivo es buscar un crecimiento del volumen orgánico ligeramente superior a la inflación y añadir ⅔ del target a través de adquisiciones. Sin embargo, el beneficio operativo se reparte 50-50 para cada vía de crecimiento. Las empresas nichos no tienen mucho volumen de demanda (por ello son de nicho) pero suelen obtener márgenes elevados en esas operaciones gracias al valor añadido al cliente por su experiencia y conocimiento técnico elevado.

El rendimiento extraordinario de Addtech durante dos décadas se puede parcialmente explicar por el alto crecimiento que ha obtenido en el beneficio operativo, que ha crecido a un 46% CAGR. Este crecimiento se puede explicar por: a) mejora orgánica de los negocios existentes b) adquisición de empresas de mayor calidad. Al ser empresas de nicho pienso que el efecto de las economías de escala es limitado. A lo sumo ha contribuido ligeramente debido a que Addtech agrupa empresas interrelacionadas en plataformas.

Respecto a los márgenes, el margen bruto se ha mantenido estable en el 31% por una década, siendo una señal de la calidad y resiliencia de los negocios subyacentes. Respecto al margen operativo y neto, la mejora ha sido sustancial. Los trabajadores han hecho un gran trabajo aumentando la rentabilidad del grupo a medida que aumentan el volumen de ventas, a pesar de poseer empresas nicho de bajo volumen de demanda.

En los serial acquirers es relevante observar el desempeño del EBITA y del NOPAT debido a que eliminan partidas que pueden dificultar el análisis de los estados financieros. Partidas como el pago de impuestos, amortización de intangibles y partidas “one-offs” de adquisiciones y reestructuraciones son omitidas. De esta forma, observamos el desarrollo empresarial de forma más nítida y constante en el tiempo. En el caso de Addtech, el crecimiento ha sido notorio. Tanto EBITA como NOPAT han crecido aproximadamente el 46% CAGR en la última década. Sin embargo, si reducimos el foco a periodos de 5 años, vemos que la mayoría del crecimiento ha tenido lugar en el lustro posterior a la pandemia. Esto puede ser señal de un crecimiento orgánico muy superior al obtenido previamente por parte de los negocios subyacentes, mejores adquisiciones o un riesgo oculto que podría significar que la empresa está sobre ganando en la actualidad. A día de hoy parece complejo distinguir el motivo pero en los siguientes años veremos el desarrollo de Addtech ante resultados previos difícil de batir.

El desarrollo del flujo de caja en Addtech ha sido también muy positivo. Ha crecido un 36% CAGR manteniendo en 9 de 10 años una conversión de efectivo superior al 100%. Esto es muestra de la calidad del negocio y de la directiva.

Addtech es una empresa sin grandes necesidades de capex. Aproximadamente el 12% del total de caja generado se ha destinado a renovar y ampliar la infraestructura de las empresas en dos décadas, una cifra muy baja. Un aspecto fundamental es que el M&A se ha financiado con recursos propios sin emitir apenas acciones, solamente un 3% de inflow en una década. Además, el pay-out de Addtech es muy alto, con un 32% de la caja destinado a esta partida. Esta doble fuente de retornos para el accionista, dividendos y doblar beneficio neto cada ~5 años, ha sido una combinación muy exitosa para los poseedores de Addtech.

Este motor dual de generación de valor es aún más sorprendente cuando observas los niveles tan bajos de deuda que han tenido en la última década. Poseer negocios líderes en su nicho correspondiente permite generar mucha caja sin necesidad de poner en juego la supervivencia de la compañía.

Ventajas competitivas y riesgos

Respecto a las ventajas competitivas, está claro que su mayor ventaja es su conocimiento acumulado en la compra de empresas de nicho. Poseen empresas de nicho de calidad cuyos crecimientos orgánicos son notables (superiores al resto de empresas similares en Suecia) y gracias a su cultura descentralizada son capaces de seguir atrayendo compañías a su universo. Addtech es un comprador preferente que es capaz de adquirir empresas a pesar de no ser la candidata que más dinero ofrece. Este intangible, la reputación de ser un propietario para siempre, es una ventaja competitiva que requiere décadas de buen trabajo para poder ser igualado. En resumen: proceso, cultura y reputación son las ventajas competitivas de esta compañía.

“Uno de los principales factores de éxito es nuestro empeño en conseguir un fuerte flujo de caja en nuestras empresas. El dinero ganado se invierte en la expansión de las operaciones existentes y en adquisiciones de nuevas empresas complementarias, que a su vez contribuyen a futuros beneficios y flujos de caja y dividendos a los accionistas.” Addtech Annual Report 2014/2015

Al ser una serial acquirer, el riesgo más tangible es sobrepagar por una adquisición. Si en lugar de pagar 6-9x EBITA, empiezan a pagar 10-12x EBITA, el modelo de retornos sobre el capital empleado de +20% se derrumba. Este riesgo aumenta a medida que la empresa vaya aumentando de tamaño progresivamente. Personalmente creo que harán más spin offs como el realizado con Addlife para paliar este riesgo. Quizás en el futuro veamos un AddEnergy cotizando independientemente.

Otro riesgo tangible es la compra de malos negocios o la pérdida de la cultura organizativa descentralizada. Ambos riesgos tienen un bajo porcentaje de suceder debido al track record de Addtech pero son aspectos relevantes a monitorear.

En caso de una crisis económica severa, como la ocurrida en 2008, el grupo puede sufrir al ser dependiente del ciclo industrial, que a su vez es independiente del ciclo económico.Durante este periodo, las nuevas órdenes de venta se redujeron un 30% en ciertos segmentos. Sin embargo, la demanda fue más estable para segmentos como el energético y para productos tecnológicos avanzados. Gracias al enfoque de Addtech en productos tecnológicos avanzados en sectores con tendencias de crecimiento secular, este riesgo puede no llegar a ser tan severo. Habría caídas tanto de ventas como de beneficio pero la empresa debería ser capaz de resistir este periodo. Además, este periodo turbulento debería ser un buen momento para adquirir empresas de calidad a menor valoración.

Si analizamos en profundidad los eventos ocurridos en 2008 para Addtech y el resto de serial acquirers similares podemos ver un funcionamiento clave a entender sobre empresas industriales. Como ya hemos visto con Addtech, el mayor gasto de este tipo de compañías es financiar las necesidades de working capital. Sin embargo, cuando la demanda es débil, estas empresas no tienen que financiar working capital adicional. Esto junto a la venta del inventario existente, conlleva a que el working capital pase de ser positivo (la empresa tiene que financiarlo con sus propios recursos) a negativo. Es decir, Addtech se financia de su working capital. En la imagen de a continuación podéis observar este suceso. En periodos con demanda débil, como 2007 y 2008, el NWC es negativo. Esto ayuda a mantener la rentabilidad de la compañía en momentos negativos y además obtener esa financiación para realizar M&A en tiempos de estrés donde es más probable conseguir una empresa de calidad a menor precio. Posteriormente cuando la demanda vuelve, el NWC vuelve a ser positivo y el ciclo económico comienza de nuevo. Este modelo lo considero muy favorecedor por su antifragilidad en periodos turbulentos.

Por último, podéis observar como Addtech sufrió una bajada en sus márgenes durante la crisis financiera de 2008 (tampoco fue una bajada preocupante) pero como mantuvo niveles de deuda muy bajos que ayudaron a la compañía a sobrevivir este periodo. Este tipo de compañías se comportan muy bien en periodos de estrés. Cuando el crecimiento orgánico disminuye a causa de una demanda más débil, la menor necesidad de working capital ayuda a mantener la rentabilidad (la situación ideal es que hubiese crecimiento inorgánico con estos recursos) y posteriormente cuando la demanda vuelve el crecimiento orgánico es notable.

Valoración

Addtech ha dado un rendimiento del 38% CAGR en el último lustro a sus accionistas, provocando que el mercado la observe con mayor detenimiento. Por ello, el mercado espera que Addtech continúe disfrutando de un desarrollo espléndido. Este escenario de altas expectativas crea una situación asimétrica donde el riesgo a la baja juega un papel más fundamental de lo que a mi me gusta. Cualquier fallo en Addtech podría provocar una bajada del precio sustancial. Aún no soy accionista, por lo que este potencial escenario sería atractivo para mis intereses. Al precio correcto, me convertiría en accionista sin dudarlo.

Valoración por descuento de flujo de caja inverso

Para obtener un rendimiento del 12% CAGR, el FCF por acción de Addtech tendría que crecer un 26% CAGR hasta 2035 para justificar el precio actual. Es inferior al CAGR conseguido en la última década (32%) pero es una valoración que no da margen de seguridad suficiente ante cualquier error.

Valoración por escenarios usando el FCF

En este método obtenemos el siguiente análisis de sensibilidad usando como variables el crecimiento del FCF a 2035 y el múltiplo FCF de salida. La empresa no recompra acciones por lo que el buyback yield es cero. Tampoco he añadido efectos futuros de dilución a los accionistas ya que emitir acciones no es común en Addtech. En caso de usarlo en el futuro para una adquisición imagino que es por qué la adquisición es de muy alta calidad, por lo que mejoraría el crecimiento del FCF igualmente.

Por otro lado, el actual dividend yield de la empresa es de ~1%. Bajo estas premisas, he obtenido un rango de futuros rendimientos que no me parecen suficientemente atractivos actualmente. En verde he señalado el rango de rendimientos que me parecen más probables actualmente en función del rendimiento empresarial de Addtech. No es alentador ver un 12% como escenario alcista.

Como conclusión, Addtech no es actualmente una inversión atractiva en mi opinión. Tendría que haber una caída del precio actual del 20-30% para formar una pequeña posición.

Por suerte, ha habido ocasiones previas donde el precio de la acción ha disminuido un 30-40%. En caso de vivir una situación así, Addtech empezaría a parecerme atractiva si todo se mantiene constante operativamente.