Alimentation Couche-Tard

La convicción lo es todo

Introducción

El pasado martes compartí en twitter (link a mi perfil) el estado actual de mi cartera. En esta foto podéis observar que ya no se encuentra Alimentation Couche-Tard. A pesar de ser una gran compañía, ya no forma parte de mi cartera. A continuación, voy a explicar brevemente la empresa y mi visión sobre ella.

https://x.com/Sempiterno_Inv/status/1864036760713347438

Alimentacion Couche Tard es una cadena de tiendas de conveniencia con sede en Canadá pero con presencia mundial. Es una de las cadenas de tiendas de conveniencia más grande del mundo, sin embargo, ATD está intentando adquirir la cadena 7-11. En caso de que esto sucediese, ATD se convertiría en el jugador principal del sector a nivel mundial. Hablaré en profundidad sobre ello durante el artículo.

Volviendo al negocio, actualmente posee 16,861 tiendas, siendo Estados Unidos su mercado más destacable con el 43 % de las tiendas ubicadas en territorio estadounidense.

La historia de la compañía es la demostración del poder de visualizar un objetivo y no parar hasta conseguirlo. Alain Bouchard, el fundador de la empresa canadiense, ha construido una historia de superación personal y emprendimiento donde los accionistas se han visto muy pero que muy recompensados:

Os recomiendo enormemente el libro “Daring to succeed” donde se explica la historia personal de Alain Bouchard y la extensa y compleja historia de ATD. Me encanta leer historia corporativa por la capacidad de lecciones que se puede obtener y este libro me mostró la importancia de estar alineado con una buena directiva con una visión ambiciosa y determinación a cumplirla.

El objetivo de este post es explicar las luces y sombras de la tesis en ATD. Personalmente, tenía una posición de un 1,5% que decidí vender recientemente. Al final del artículo explico los motivos.

¿Cuál es la tesis en ATD?

La tesis en ATD es muy simple: consolidación de una industria fragmentada. La empresa es conocida por su M&A frenético y constante. Si la directiva es capaz de seguir adquiriendo cadenas de menor tamaño a buenos precios, estimo que ATD es capaz de crecer a doble dígito (con mix crecimiento orgánico e inorgánico) mientras mejora progresivamente sus márgenes gracias a las economías de escala.

¿Por qué es factible la consolidación de la industria? La industria de las tiendas de conveniencia se caracteriza por ofrecer un servicio incomparable en términos de tiempo y proximidad. Es un sector donde es complejo operar debido a la:

Necesidad de alta rotación de inventario para poder ser rentable. La mayoría de costes son fijos por lo que las cadenas sufren de (des)apalancamiento operativo dependiendo de las ventas.

Necesidad de real estate. Las cadenas de esta industria tienen una red de real estate difícil de conseguir. Si proveen eficiencia y proximidad, las cadenas deben tener una huella consistente con el servicio que ofrecen, por lo tanto todas las cadenas de la industria poseen localizaciones. Este real estate es generalmente escaso y caro.

Costes afectados por la inflación. Las cadenas deben aumentar las ventas a mayor ritmo de la inflación para mantener los márgenes. Costes como los de arrendamiento y distribución se han elevado sustancialmente debido a la inflación y a la rotura de la cadena logística. Los players con menor tamaño se verán más afectados que las cadenas con mayor número de tiendas.

Debido a estos motivos, las cadenas de mayor tamaño están adquiriendo a las tiendas de menor tamaño. Las tiendas conocidas como “mom and pops” simplemente no son capaces de competir. Sin embargo, la industria se encuentra lejos de encontrarse consolidada. En el gráfico de a continuación, más del 70% de las tiendas son tiendas individuales o forman parte de cadenas de menos de 100 establecimientos. Aún hay capacidad de reinversión.

La industria, además de crecer al 2-3% anual, es bastante resiliente en periodos de tensión económica. Esto se debe a que ofrecen gasolina, que es un bien que las personas no pueden no consumir si necesitan usar un vehículo, y bienes de consumo rápido, como bebidas y snacks, que las personas suelen recortar pero siguen consumiendo debido a que no suponen un gran desembolso para adquirirlos y genera una recompensa rápida.

La empresa cuenta con un track record positivo durante la última década. La economía de escala del negocio provoca que a pesar de incrementar solamente los ingresos al 6% CAGR, los beneficios por acción hayan aumentado al 15% CAGR. Ha conseguido crecer manteniendo un ROCE notable teniendo en cuenta el tamaño y la tipología del negocio.

Por el lado negativo, el desarrollo del Merchandise SSS (productos vendidos dentro de la tienda) lleva año y medio siendo decepcionante, lo cual me parece más preocupante si el principal competidor, Casey´s, ha tenido un muy buen desarrollo. ¿El programa de ATD no aporta valor? ¿Hay tiendas que no son rentables? ¿Su enfoque es peor que el de la competencia? Muchas preguntas complejas de responder (en mi opinión) actualmente.

Además, me parece que gran parte del crecimiento en la última década viene por el aumento bestial que han conseguido en el segmento de combustible. No tengo capacidad para discernir si este aumento es temporal/permanente por lo que me genera también dudas.

Un riesgo que he considerado antes de invertir es si los últimos resultados financieros representan el auténtico poder de creación de valor de la empresa. A priori, diría que no. Están sacrificando el corto plazo para aportar valor al cliente y ganar fidelidad a l/p. Si esto es cierto, la ventaja competitiva de ATD se ampliará y los accionistas disfrutarán esto. Mi decisión de vender no se ha basado en el desempeño financiero actual de la compañía sino más bien en una nube que hay en su futuro de la cual ATD tendrá complicado salir ilesa en mi opinión.

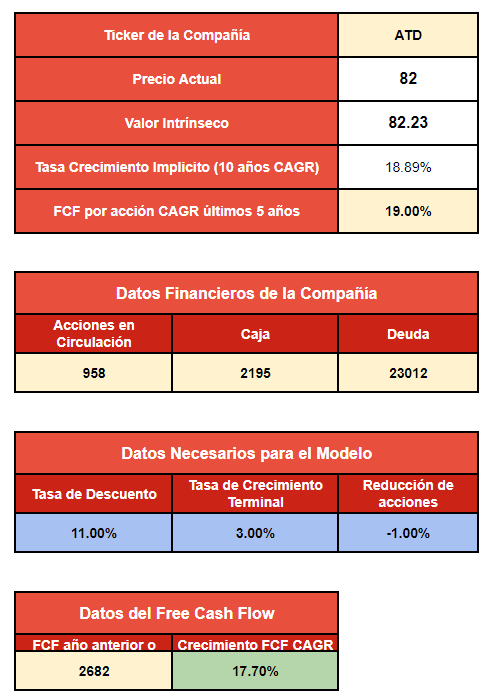

Por otro lado, la valoración no parece recoger ninguno de estos riesgos. Usando el DFC inverso, obtengo lo siguiente:

Para conseguir una rentabilidad del 11%, la empresa tendría que crecer el FCF ~18% CAGR y recomprar el 1% de las acciones anualmente. La reducción de acciones parece probable debido a que llevan recomprando el 1-2% de las acciones en el último lustro. Actualmente han acelerado el ritmo de las recompras pero pienso que es poco probable que continuen al ritmo actual. La deuda resultante de la posible adquisición de 7-11 y la incapacidad de parar el dividendo sin que (probablemente) el precio de la acción cayese me parecen dos motivos para pensar que las recompras no continuarán al ritmo del 4% trimestral.

Por otro lado, el precio parece que recoge el crecimiento del FCF al mismo ritmo que en la década pasada. Me genera ciertas dudas que puedan cumplir este crecimiento en la siguiente década debido a que ya tienen un tamaño relevante, por lo que el crecimiento por M&A se puede ver presionado por compras de mayor tamaño y mayor precio. Además, el crecimiento orgánico lleva año y medio decepcionando.

No parece haber mucha opcionalidad positiva disponible en este aspecto. El riesgo terminal de los EVs en adición a una falta de oportunidad evidente en la valoración me ha generado muchas dudas.

Mis preocupaciones

Caso 7-11

Cuando leí las noticias sobre la oferta de ATD para adquirir la cadena de tiendas de conveniencia 7-11, me pareció un movimiento interesante. A priori, comprarías un activo de calidad que no está siendo bien gestionado. Sin embargo, la directiva de la compañía japonesa se ha cerrado en banda rechazando cualquier tipo de oferta. Incluso se han excusado en leyes anti adquisiciones japonesas o contemplar la posibilidad de hacer un management buyout. Teniendo todo esto en cuenta, es probable que ATD tenga que pagar un premium considerable para hacerse con los activos. Esto podría conllevar un endeudamiento excesivo (mayor al que estoy dispuesto a aceptar), retornos menores y muchos riesgos latentes en términos de sinergias que no me generan ningún tipo de confianza. Prefiero que la directiva se centre en aumentar sus ventas orgánicas dentro de las tiendas y realizar M&A de cadenas de menor tamaño. Todo este evento me parece una distracción de lo que se debería hacer y puede suponer un evento con tanto riesgo que podría acabar con la compañía. Uno de mis objetivos como inversor es evitar situaciones donde el resultado es todo o nada. Si ATD consigue realizar la adquisición (parece complicado), integrar todos los activos y optimizarlos (fácil de decir complicado de ejecutar) será la cadena de tiendas de conveniencia de mayor tamaño mundialmente. Sin embargo, también puede acabar fatidicamente si tenemos en cuenta el endeudamiento que se podria generar si la adquisición sale adelante, dejando a la compañía en una situación gravemente frágil en caso de que algun cisne negro ocurriese.

Riesgo de los EVs

Cuando compré mi participación en ATD ya sabía de este riesgo, sin embargo, tras analizarlo en profundidad no acabo de quedarme tranquilo con este aspecto. De hecho es el principal motivo para no haber podido ganar convicción.

El auge de los vehículos eléctricos es notable y es imparable. La mayoría de los vehículos vendidos en algunos países desarrollados son eléctricos y parece que esta tendencia seguirá en aumento globalmente. Gran parte de ello es debido a incentivos gubernamentales pero pienso que existe suficiente presión e inversión como para que esto continúe. Noruega es el país del mundo donde mayor cantidad de EVs circulan como porcentaje del total de vehículos. Naturalmente ATD conoce este riesgo y ha utilizado el país escandinavo como laboratorio.

Los resultados que ha tenido ATD en Noruega parecen positivos. Sin embargo, pienso que la mayoría de los coches eléctricos serán cargados en casa ó en el lugar de trabajo. Esto podría conllevar a un menor tráfico en las tiendas. Las cadenas de conveniencia tendrán que adaptarse bien desarrollando una red enorme de cargadores eléctricos y un programa de valor atractivo basado en comida preparada, bebidas y descuentos (como ATD) ó derivar su negocio a una cadena de comida, como Casey´s. Debido a la poca visibilidad de si ATD será capaz de adaptarse a este cambio estructural no he podido ganar confianza. Incluso si ATD triunfa desarrollando una red de cargas eléctricas, este negocio me parece un “negocio commodity” por lo que tampoco me parece interesante.

Pienso que Casey´s tiene mayor facilidad para realizar este cambio debido a que son la quinta cadena de pizza más grande de EE.UU y es el principal destino de comida para las poblaciones que atiende, que generalmente son pequeños municipios.

Conclusión

Mi universo de inversión es muy limitado lo que implica que en la mayoría de ocasiones que decido no comprar/vender una compañía, ésta seguirá consiguiendo buenos retornos. Pienso que ATD es una buena empresa pero personalmente no he ganado convicción tras meses estudiando el sector. Podría haber mantenido mi pequeña exposición pero he decidido reinvertir este dinero en otra empresa de la que sí he conseguido ganar convicción. Tal y como expone Leandro a continuación, el número de años que seas capaz de mantener la empresa en cartera importa muchísimo en la creación de valor. Si posees una empresa en la que no tienes convicción real para mantenerla al menos un lustro, quizás lo ideal sería venderla.

Hay que ser lo suficientemente flexible mentalmente para mover rápido las posiciones de menor convicción en auge de tus mejores ideas. La auténtica diversificación viene de acumular grandes ideas en distintos sectores que disminuyan la correlación en tu cartera, en lugar de acumular peores ideas. Uno de los gestores que más admiro es Emérito Quintana. Si observamos su portfolio observamos que la convicción en sus principales posiciones sigue vigente y las empresas en las que él tiene menor confianza son las que varían. Parte de estas empresas de menor peso acaban ganando peso por el aumento de convicción o simplemente desaparecen del portfolio. Compré una posición no relevante en ATD con el pensamiento de que sería capaz de ganar convicción y progresivamente aumentar su peso en el portfolio, pero no ha sido así. Sin embargo, realicé el mismo proceso con John Deere ó Lumine Group y sí funcionó.

No descarto que vuelva a formar parte de la cartera en caso de que consiga ganar la convicción suficiente como para poder formar una posición relevante. El sector de las tiendas de conveniencia me parece muy interesante donde Casey´s y ATD destacan. Repito, es probable que esté equivocado, pero siento que a largo plazo será una decisión positiva invertir este capital en otra compañía.