Atlas Copco

Empresa industrial que lleva 50 años creando valor

Si prefieres leer el post en formato PDF, te dejo a continuación el post tanto en español como en inglés:

Historia

La fundación de la compañía fue en 1873. En sus inicios la actividad principal fue proveer productos al sector ferroviario sueco que estaba en plena expansión en ese momento. Sin embargo, cuando la marea bajó Atlas se vió envuelta en problemas financieros y K.A.Wallenberg, dueño en ese momento, tuvo que reconstruir la compañía. Posteriormente en 1892 y 1901 se ampliaron las operaciones a las herramientas industriales y compresores. Actualmente llevan más de un siglo operando en ambos segmentos.

La historia de Atlas es bastante extensa y la propia compañía se siente muy orgullosa de mostrarla a cualquier persona interesada. Por estos motivos, en lugar de contaros yo la historia de la empresa os recomiendo enormemente visitar los siguientes enlaces para conocer la fascinante historia de Atlas Copco:

Modelo de negocio

La compañía se encarga de ofrecer soluciones de productividad. Atlas Copco está bastante integrado en el proceso de trabajo de miles de empresas en decenas de industrias distintas. A través de sus cuatro divisiones: compresores, aspiradoras, industrial y energía, la empresa crea productos que ayudan a que los clientes sean más productivos y eficientes a nivel energético. La venta de este equipamiento viene acompañada posteriormente con servicios adicionales, donde Atlas Copco ofrece multitud de servicios con el objetivo de reducir el coste total de propiedad.

Una métrica fundamental para comprender por qué Atlas Copco está tan integrada en el proceso productivo de sus clientes es el coste total de la propiedad. Este coste es el total de todos los costes directos e indirectos de un producto/sistema durante toda su vida útil. Un ejemplo de coste directo sería el precio que hay que asumir al comprar cierto producto y un ejemplo de coste indirecto sería el gasto energético y los gastos en mantenimiento necesarios para que el producto en cuestión funcione. La misión de Atlas es proveer a sus clientes de productos y servicios que disminuyan este coste total de la propiedad.

Los productos que Atlas ofrece favorecen enormemente la productividad y son energéticamente eficientes. Ambos factores reducen enormemente el coste total del producto. Además, la empresa sueca está poniendo mucho énfasis en proveer servicios a sus clientes, en adición al producto vendido.

Los servicios ofrecidos van más allá de servicios rutinarios de revisión o mantenimiento. La maquinaria vendida está totalmente conectada a Atlas, obteniendo una información muy valiosa acerca de su rendimiento y problemas potenciales. Gracias a esta información se puede prevenir una avería de la maquinaria y Atlas puede cambiar/reparar la maquinaria antes de que suceda. Al cliente le interesa estos servicios debido a que el coste del servicio es muy inferior al coste que tendrían que asumir si por la avería de la maquinaria tuvieran que parar el proceso de producción.

En consecuencia, Atlas estrecha relaciones con sus clientes, aportando productividad, eficiencia y prevención de interrupciones en su proceso productivo. Forjar estas relaciones más la criticabilidad de sus productos debería repercutir en resiliencia a largo plazo de los ingresos.

Posteriormente, se encargan de expandirse en diferentes subsegmentos dentro de los distintos segmentos mencionados donde su propuesta de valor los hace crecer. De forma general, se expanden horizontalmente, de forma orgánico o inorgánica, para luego crecer verticalmente, a través de adquirir distribuidores.

«El Grupo Atlas Copco identifica nichos rentables y opera en segmentos de mercado seleccionados. Aumentamos nuestra presencia en el mercado expandiéndonos en segmentos y tecnologías próximos a nuestro núcleo. La venta directa o indirecta de nuestros productos, y bajo qué marca, depende del cliente y del mercado. Nuestra presencia mundial y la diversidad de nuestra base de clientes favorecen un crecimiento duradero. Para asegurar una posición de liderazgo en el mercado, invertimos en investigación y desarrollo».

A pesar de esta estrategia de crecer y adquirir otras compañías, Atlas se centra en ser rentable y líder del sector allá donde se encuentre:

«Queremos posicionarnos en nichos de mercado definidos. No queremos serlo todo para todo el mundo, sino centrarnos en determinados mercados en los que realmente podemos encontrar un buen crecimiento y una buena rentabilidad. Queremos tener una posición de liderazgo.”

«El Grupo Atlas Copco identifica nichos rentables y opera en segmentos de mercado seleccionados. Aumentamos nuestra presencia en el mercado mediante la expansión a segmentos y tecnologías próximos a nuestro núcleo»

«Así que sabíamos que introducíamos algunos nuevos mercados abordables con bastante buen potencial para el futuro, creando espacio para seguir creciendo y cumplir nuestra misión. Lo hacemos inorgánicamente y también orgánicamente, pero también inorgánicamente, como han visto en los últimos 7 años, hemos comprado más de 100 empresas, la técnica de compresores era de más de 60 empresas. Pero no queremos comprar porque tenemos el poder financiero para hacerlo. Queremos comprar primero porque forma parte de nuestra estrategia. Creo que aquí me gustaría destacar. Antes de hacer una adquisición, necesitamos tener una estrategia. Si forma parte de nuestra estrategia, nos interesa. Luego vamos y buscamos segmentos de mercado. Si echamos la vista atrás a las adquisiciones que hemos hecho en el pasado, creo que vemos los mercados que estamos intentando o en los que a veces hemos decidido definitivamente estar»

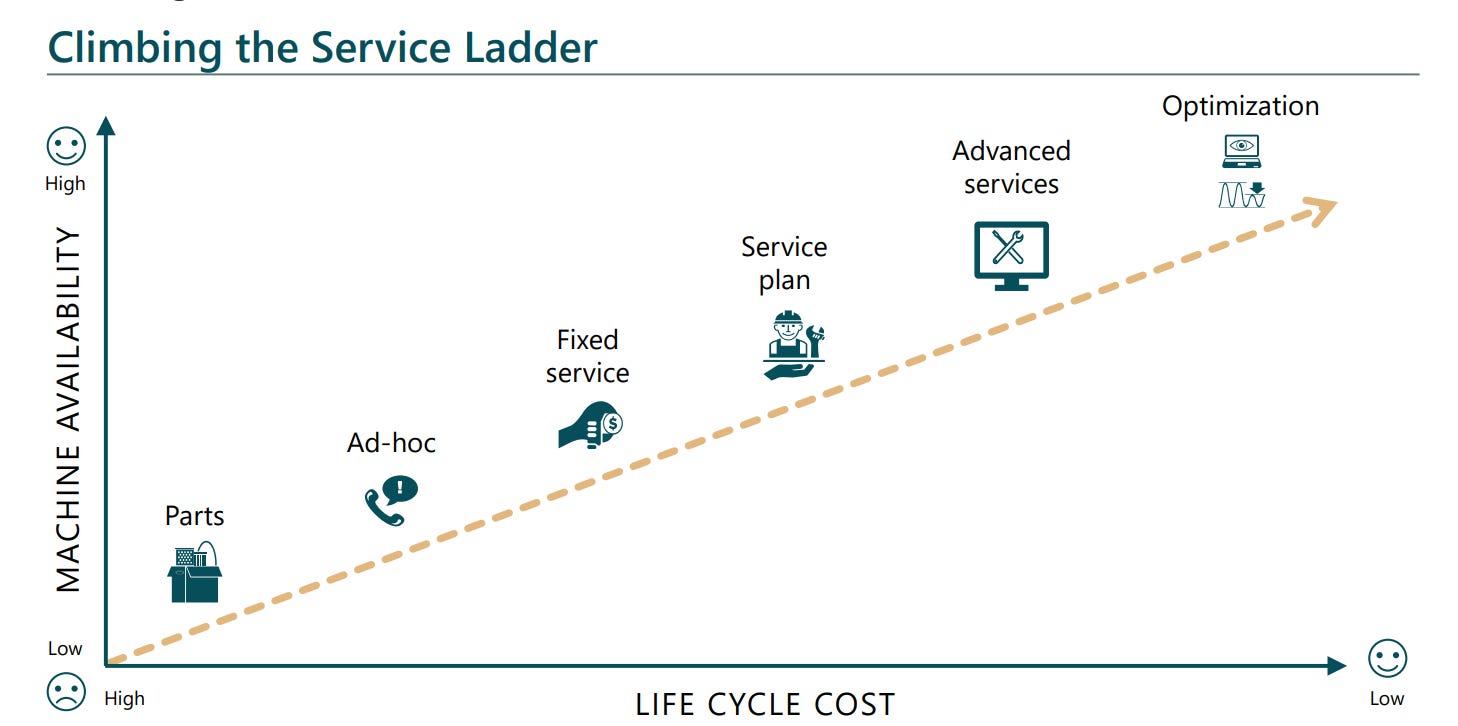

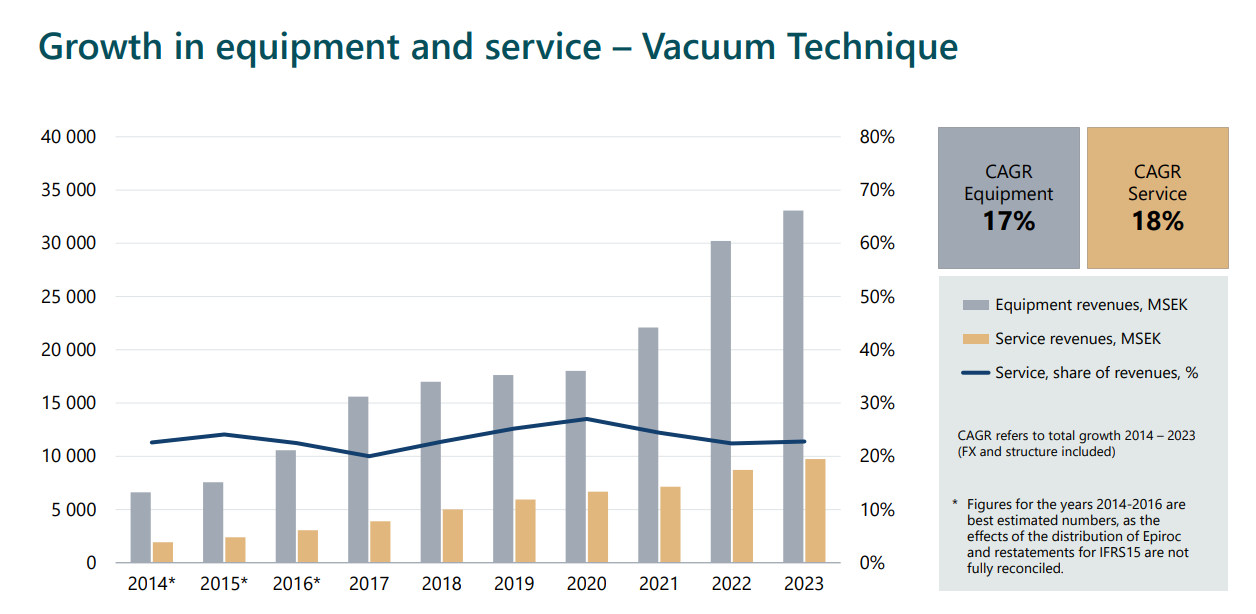

El suceso más relevante para Atlas en la última década ha sido invertir enormemente en aumentar sus ingresos por servicios. Aprovechando la gran base de maquinaria instalada, parece lógico dedicar esfuerzos a aumentar los ingresos por servicios prestados a esta maquinaria, ya sea mantenimiento, recambios,etc. Estos ingresos poseen mayor recurrencia y márgenes, mejorando la estabilidad y la rentabilidad financiera de la compañía. Además, estos ingresos por servicios no son solamente contratos firmados basados en el mantenimiento, sino que Atlas Copco ofrece un paquete de valor muy bueno al cliente, ayudando a ser más eficiente y evitar sobre costes por fallos en el equipamiento. Para los clientes, es más rentable arreglar o cambiar el equipamiento antes de tiempo en lugar de esperar a que falle, debido al alto coste que supondría.

«Como resultado, puede evitar costosos tiempos de inactividad y costes operativos innecesarios, lo que le proporciona un funcionamiento más continuo y asegura la eficiencia de su producción»

«Nuestro objetivo es que el coste total del ciclo de vida de nuestras máquinas sea el más bajo posible. ¿Y qué significa esto? Que desde el desarrollo hasta el servicio, cómo lo hacemos, realmente queremos hacerlo de la manera más eficiente. Para nosotros es muy importante ampliar el periodo entre servicios. Cuando se presta un servicio, es muy importante hacerlo de forma eficiente para minimizar el tiempo de inactividad».

«Un servicio también debe tratarse como un producto. Hay que empaquetarlo como una solución, como un producto, porque nuestra forma de hacerlo no es poner al cliente en una esquina y decirle: tienes que comprármelo todo. Tienes que crear valor. Y creo que nuestras divisiones de servicios están muy comprometidas con la creación de valor para nuestros clientes».

«Buscamos realizar más servicios en una mayor parte de la base instalada de equipos y ampliar nuestra oferta de servicios dando a los clientes nuevos conocimientos apoyados en productos conectados»

Atlas Copco puede ofrecer un servicio especializado y a medida del cliente gracias a su escala y alcance global. En la siguiente diapositiva se muestra que los ingresos por servicios van más allá del recambio de piezas y los ingresos por mantenimiento. Los servicios ayudan a estirar y optimizar la vida útil de la maquinaria, de nuevo disminuyendo el coste total para el cliente.

Como posible opcionalidad positiva, el management cree que la IA beneficiará a la compañía al aumentar la velocidad de análisis de datos, provocando un mejor servicio al cliente. Todo esto desembocará en un menor coste para el cliente.

«Y también esta tarde intentaremos explicarles un poco cómo lo hacemos y cómo, basándonos en los datos y en cierta inteligencia artificial y en estos modelos físicos de nuestra máquina, podemos realmente ir al cliente y decirle: «Señor cliente, realizando el servicio en este momento, tendrá también el menor consumo energético en su instalación, el menor tiempo de inactividad. Y si de nuevo, la mejor disponibilidad de su instalación, pero también el menor consumo de energía»

Por último, manejan un modelo multimarca que se adapta a la diversidad de clientes y mercados que afrontan. Dependiendo de la tecnología, producto, geografía y presupuesto del cliente, se usará una marca u otra, siendo la marca Atlas Copco la marca premium dentro del grupo.

Tesis

Mi modelo mental: empresa B2B que vende soluciones de productividad y eficiencia energética.

Pienso que todas estas ventajas más aprovechar las macrotendencias vigentes y el enfoque en aumentar los ingresos por servicio debería repercutir en: 1) crecimiento constante a través del ciclo económico 2) mejorar márgenes 3) mejor resiliencia de la empresa en los ciclos bajistas. Por último, estimo que pueden crecer su FCF al 10-12% CAGR durante un ciclo económico.

Segmentos

Compresores

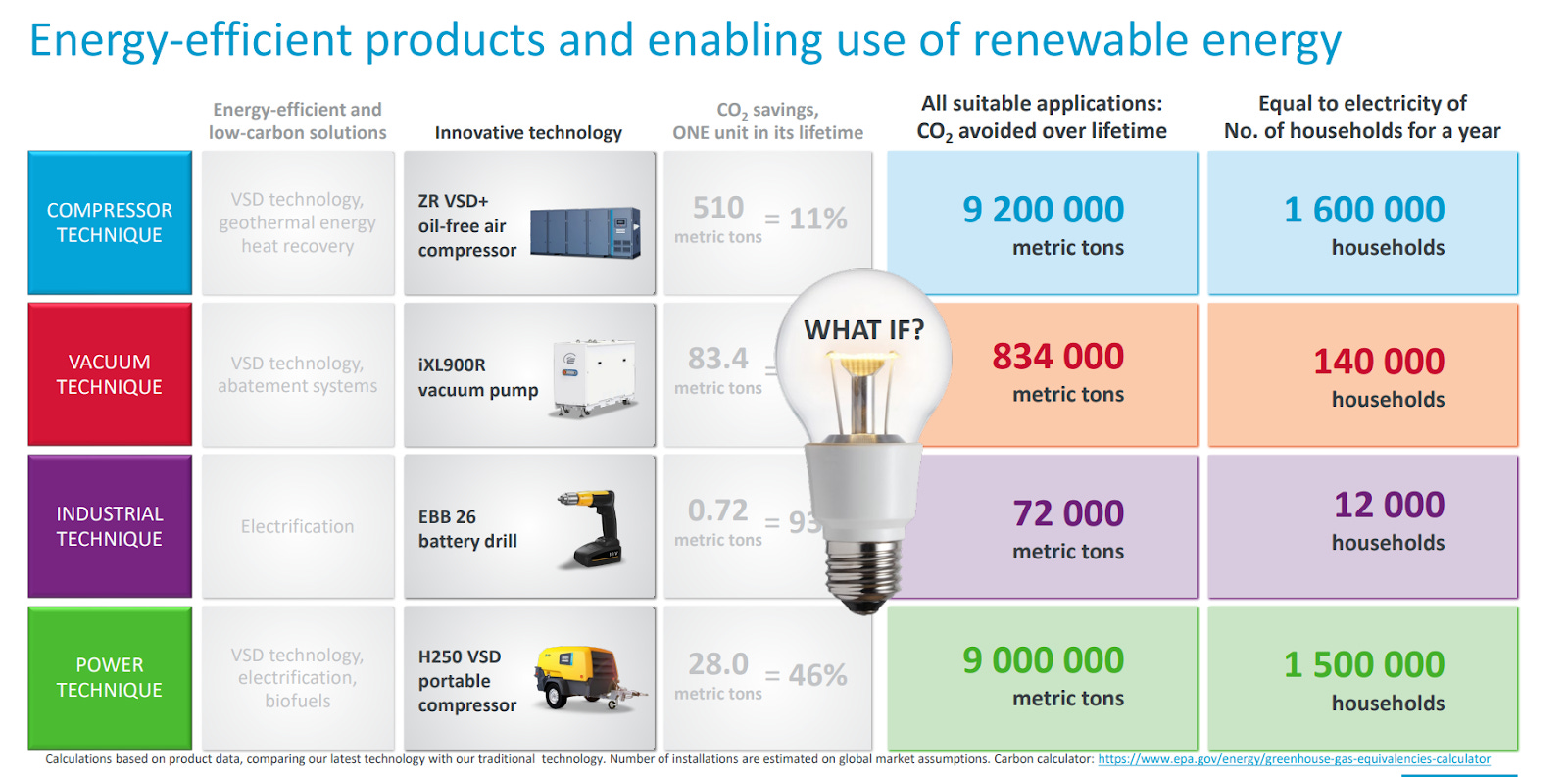

Este área ofrece soluciones de aire y gas comprimido, así como productos de enfriamiento y control de temperatura, productos de optimización energética y servicios. Estos productos son imprescindibles en los procesos productivos de los clientes.

¿Por qué son tan importantes los compresores? Por la productividad y eficiencia energética que permiten. Los compresores permiten reducir el consumo energético en una planta industrial debido a que permite que muchas herramientas y equipos funcionen usando aire comprimido en lugar de electricidad. Esta eficiencia energética constante permite además aumentar la productividad, facilitando por ejemplo la producción en más reduciendo los tiempos de inactividad. Además, son productos que se adaptan a distintos niveles de presión y volumen, lo que permite una mayor flexibilidad para el cliente.

Lo esencial es comprender que el 80% de los costes asociados provienen del gasto energético. Por lo tanto, la empresa líder será aquella que aporte mayor eficiencia energética al cliente, permitiendo reducir los costes totales. Atlas Copco definitivamente es la empresa que aporta mayor valor al cliente.

Si analizamos la demanda,¿cuáles son los factores que la afectan?

Producción industrial. En ciclos de mayor necesidad de producción, la demanda de compresores aumentará en consecuencia.

La transición a una sociedad de bajo consumo de carbón.

Costes energéticos.

La necesidad de disminuir las emisiones de CO2 aumenta la demanda de las maquinarias más eficientes energéticamente.

La demanda de compresores se ha mantenido estable a lo largo del ciclo económico, creciendo los pedidos un 12% CAGR en los últimos 8 años. Parte de este aumento del backlog ha sido inorgánico pero el dato per se muestra la resiliencia del segmento.

A pesar de ser la empresa líder en la mayoría de mercados que abarcan, están escalando el número de innovaciones lanzadas al mercado. Una de las últimas innovaciones es la penetración de estos productos en el tratamiento de gases. Si Atlas tiene una ventaja en el tratamiento del aire, no hay motivos para pensar que no la vaya a tener con el hidrógeno, por ejemplo. La ventaja competitiva está aumentando anualmente:

Al igual que en el resto de segmentos, la escala de Atlas juega un papel fundamental:

«Luego, una tendencia muy importante para la técnica de compresores es también todo lo relacionado con los datos. Los compresores son cada vez más complejos. También les mostraremos que no se trata sólo de una transmisión mecánica. Hay mucha electrónica, muchos datos y mucha regulación a bordo de un compresor. Pero, de nuevo, aquí no se trata sólo de compresores. Tenemos una solución total. Esa solución total genera muchos datos, pero también requiere mucha optimización, y nosotros, con nuestro enfoque basado en los datos, podemos contribuir y ayudar a muchos de nuestros clientes a encontrar la mejor solución».

«Y creemos que estar presentes en todo el mundo es muy importante, porque los mercados y las necesidades son diferentes, pero también porque te mantiene alerta y competitivo. Algunos mercados se guían mucho por el precio, otros por la eficiencia y otros por las soluciones totales».

Otra de las ventajas de la escala y su alcance global, es la capacidad de iterar procesos, productos e innovaciones entre distintas verticales. El conocimiento desarrollado en una vertical puede ser aplicado en otra vertical diferente.

«Hemos creado muchas soluciones nuevas y comercializamos lo que llamamos baja presión con el mercado de 0 a 4 bares. Pero eso es una presión muy alta. Y creo que el mercado del hidrógeno exige una presión extremadamente alta. Lo hicimos primero con el compresor de GNC para gas natural. Y ahora utilizamos los mismos conocimientos y tecnología para pasar también a esta alta presión que exige el mundo del hidrógeno»

«Cuando comprimimos aire, también recogemos todo el polvo presente en el aire. Por eso es necesaria la filtración. Y también en este caso, desde el diseño, entendemos realmente cómo funcionan los filtros, y tenemos muy buenos resultados con los motores. Nosotros mismos fabricamos nuestros filtros, creo que somos únicos en el mundo de los compresores. Y podemos ofrecer también los mejores filtros a nuestros clientes para la solución».

Este ejemplo refleja a la perfección la iteración entre verticales. Del tratamiento de aire pasan al tratamiento de gases gracias a su experiencia, tecnología y know how:

«El hecho de que seamos muy buenos en compresión de aire también nos permite construir un viaje muy fuerte ahora hacia nuevos gases. Y creo que una dirección muy interesante que vemos para el futuro y que está ocurriendo ahora es la generación de gas in situ. Creo que tenemos esto para los grandes clientes, es cierto, tenemos este proceso de licuefacción de aire, pero cada vez más clientes y también que hemos visto también durante la COVID cuando tenemos una pureza un poco menos exigente y también un gran coste de transporte para traer su gas in situ. También existe una aplicación muy interesante para la generación de gas in situ. Y también en este caso, hemos desarrollado una tecnología muy buena y los bloques de construcción para proporcionar a los clientes la generación in situ de nitrógeno y oxígeno. Y esta tecnología la utilizamos cada vez más para nuevos gases».

La última expansión en este segmento es el tratamiento de gases. Progresivamente irán diseñando productos para los distintos gases y procesos, aumentando el TAM de forma considerable.

«Hemos sido muy fuertes en compresores de aire, y estamos transformando esta plataforma y los módulos y los conocimientos y la tecnología que hemos desarrollado allí también en la compresión de gases nuevos y otros. Creemos que es una base sólida para pasar al CO2, al hidrógeno, al nitrógeno, al oxígeno y a estos nuevos gases, pero también para comprimirlos a mayor y menor presión. Así que eso es importante»

Un último ejemplo de iterar. Se sacan de la manga un nuevo producto para el cliente a partir del tratamiento de aires y gases. La capacidad de innovación e interacción con los productos y procesos existentes es fascinante.

«También podemos conectarnos fácilmente a muy alta presión en el aire comprimido, pero también podemos hacerlo para otros gases. Y creo que todos los gases que se comprimen necesitan filtración, y en el futuro podremos ofrecer esta solución de forma muy eficaz».

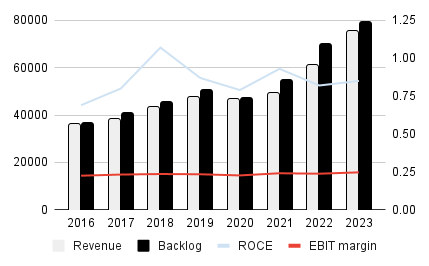

Si analizamos cuantitativamente el segmento, nos podemos dar cuenta que el negocio de compresores de Atlas Copco podrá ser de los mejores del mundo. Este segmento representa el 44% del total de ventas de la compañía y ha tenido este desarrollo en los últimos 8 años:

Ingresos: +14% CAGR.

EBIT: +16% CAGR.

EBIT margin: Ha aumentado un 2% en este periodo, alcanzando ~25% en 2023.

Backlog: +15% CAGR.

ROCE: Ha aumentado del 69% en 2016 al 85% en 2023. Sencillamente espectacular.

Pocos negocios pueden igualar el segmento de compresores de Atlas. Un screener rápido usando los siguientes inputs obtenidos por el rendimiento del segmento:: a) ROCE 10Y promedio de al menos el 69% b) EBIT margin de mínimo 23% y c) crecimiento ingresos totales <10% durante la última década muestra que solamente hay 17 compañías. ¿Cuántos de estos 17 negocios serán capaces de mantener este desempeño en los próximos 10 años? Pues con mucha probabilidad varias se caerían de la lista. El negocio de compresores es el diamante en bruto de Atlas Copco.

Parte de la tesis en Atlas Copco reside en un mayor porcentaje de los ingresos por servicios dentro del mix de ventas. En el 2016 el 37% de los ingresos provenían de esta área. En 2023 fue un 41%. Son 4% porcentuales que, a priori, puede parecer no suficiente. Sin embargo, el margen operativo del segmento ha aumentado un 2% y el ROCE ha pasado del 69 al 85%. Estas mejoras progresivas tienen un gran impacto a largo plazo.

Como aspecto a vigilar, hay que controlar la demanda en los próximos años. Atlas Copco recibió una mayor demanda en el periodo post pandémico en comparación al histórico. Esto puede provocar varios años de transición. No me parece un riesgo a largo plazo gracias a la gestión del management. En el último trimestre (3Q 2024) vieron esta tendencia y han realizado ajustes en distintos segmentos para asegurar la rentabilidad del grupo. No son noticias positivas pero, en mi opinión, elimina parte del riesgo mencionado.

Aspiradoras industriales

Es el segmento más reciente. Creado principalmente en 2017 de forma inorgánica, con dos compras de empresas líderes en su sector. La parte servicio está creciendo ligeramente por encima de las ventas en equipamiento. Tiene buenas perspectivas de crecimiento debido a que estos productos son esenciales en la producción de chips digitales para semiconductores. Actualmente representa el 25% de las ventas totales.

Una aspiradora industrial es una máquina encargada de succionar principalmente polvo, pero también cualquier residuo que implique peligro en un proceso productivo. Estos productos se usan en ambientes muy controlados cuyo objetivo es crear un ambiente libre de partículas. Algunos ejemplos de estos procesos son:

Procesado y envasado de comida

Procesos farmacéuticos

Nanotecnologia

Esta maquinaria permite mejorar la eficiencia de la producción, al tener que reducir interrupciones en los procesos productivos. Por lo tanto, para la empresa productora que necesite aspiradoras en su proceso, este producto supone un coste insignificante pero crítico. Se sobreentiende que por ello no va a elegir a su proveedor teniendo solamente el precio en consideración, sino valorando en mayor grado la calidad del producto y servicio asociado.

Dentro del segmento de aspiradoras es muy relevante la tendencia en el sector de los semiconductores. Actualmente el sector supone aproximadamente el 59% de las órdenes recibidas. Se estima que el sector va a crecer entre un 7-10 % CAGR hasta 2030 y podemos estimar que Atlas Copco será la proveedora principal de estos productos.

Actualmente Atlas Copco está invirtiendo una gran cantidad de recursos en desarrollar orgánicamente nuevos productos y procesos para seguir mejorando el valor aportado a sus clientes. Además, es muy relevante la estrategia de crecimiento inorgánico que siguen para incorporar nuevas tecnologías y soluciones. De esta forma, crecen horizontalmente hacia nuevos tipos de aspiradoras (misma función pero con distinta tecnología) y verticalmente, adquiriendo compañías del sector y distribuidores.

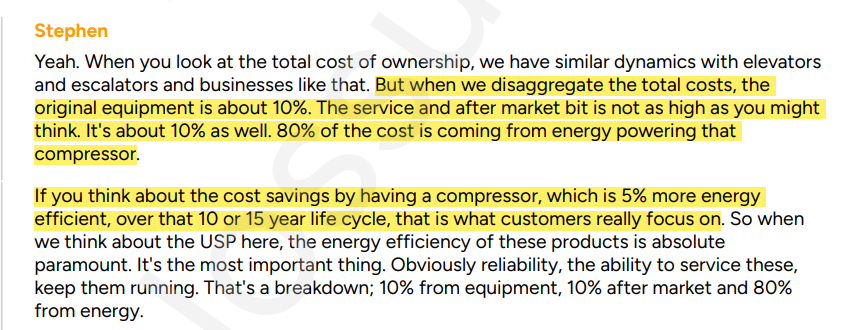

Otro factor relevante a considerar es la eficiencia energética que aporta Atlas Copco a sus clientes. Si los productos de Atlas Copco son cada vez más productivos y eficientes, no hay motivo aparente para que compren a un competidor. El ahorro energético puede parecer secundario pero tiene mucha importancia dentro del coste total de propiedad de la maquinaria para los clientes. No he podido encontrar información exacta acerca de qué porcentaje del coste representa el coste energético pero esta cita de Stephen Paice (director de inversiones europeas en Baillie Gifford) nos indica este hecho:

Por último, dentro del sector de los semiconductores podemos observar que progresivamente los chips son más pequeños. Esta tendencia aumentará la esencialidad de los productos ofrecidos por Atlas Copco, permitiendo a la empresa sueca estar cada vez más integrada dentro del proceso de trabajo de sus clientes.

El desarrollo del segmento durante la última década ha sido espléndido, siendo el segmento de mayor crecimiento dentro del grupo.

Si observamos la demanda actual, los factores que la determinan son:

Producción industrial.

Inversiones en: la producción de semiconductores, I+D en maquinaria, baterías iones de litio, pantallas planas y productos de energía solar.

Aumento en las necesidades de aspiradoras para apoyar nuevos procesos de producción.

Mayor demanda de aspiradoras con mejor eficiencia energética.

Reemplazamiento de la maquinaria actual.

Las órdenes de pedidos de las aspiradoras industriales ha aumentado a un ritmo del 16% CAGR durante los últimos 8 años. Gran parte de este crecimiento ha sido inorgánico y ha habido una sobredemanda en el periodo post pandémico. Este segmento es dependiente del ciclo del sector de semiconductores y habrá que seguir de cerca la evolución en los próximos años. La creación de valor no será lineal pero ciertamente podemos estimar con precisión que este segmento seguirá creciendo a largo plazo.

Por otro lado, la propia compañía señala las siguientes macrotendencias que podrían afectar a la demanda futura:

¿Por qué son importantes estas tendencias? Por su interrelación con cada vez mayor cantidad de chips necesarios. Las aspiradores son esenciales en estos procesos productivos y se verán beneficiadas de un futuro aún más digitalizado.

Respecto al análisis cuantitativo:

Ingresos: +27% CAGR.

EBIT:+27% CAGR

EBIT margin:márgenes estables del ~23%

Backlog: Ha crecido a un ritmo del 19% CAGR.

ROCE: Aumentó desde un 19% en 2016 hasta el 24% obtenido el año pasado.

En este segmento, el porcentaje de ingresos por servicios es menor. En los últimos 8 años se ha mantenido estable en el 23% del total de las ventas. En este segmento el desarrollo actual es satisfacer la demanda de la industria de los semiconductores y posteriormente, aprovechando la base instalada, crecer los ingresos por servicios. Es el segmento creado más reciente y necesita más tiempo para desarrollar esta parte de la tesis.

Por último, pienso que el desarrollo de este segmento quizás sea semi cíclico en función del ciclo de semiconductores. Es una industria con una tendencia secular clara pero que suele pasar por baches periódicos. Además, las posibles leyes proteccionistas pueden tener un impacto relevante en la demanda. Atlas Copco está bien cubierta con su estrategia local for local pero el resto de empresas del sector podrían verse afectadas.

Power

Los productos y servicios que se ofrecen en este segmento son:

Equipo portable para el tratamiento de aire.

Generadores de energía portátiles.

Industrial Flow: bomba de tornillo, bomba de engranaje y bomba de cavidad progresiva.

Servicios.

Specialty rent: alquiler de baterías portables.

Respecto a otros mercados que abarcan, en este segmento es importante el sector de la construcción, ya que supone el 30% del negocio del segmento. La tendencia global en este sector es el de la electrificación, donde Atlas aporta baterías que mejoran el servicio que recibe el cliente. Estas tendencias mejoran a la propia compañía:

«Y les daré un ejemplo. Si hablamos de generadores, por ejemplo, las barreras de entrada para construir un generador son bastante bajas. Pero si quieres construir un generador híbrido con batería y energía diésel combinadas, es un reto diferente. Y creo que eso crea una oportunidad para nosotros porque somos capaces de hacerlo. Así que crea mayores barreras de entrada y, por lo tanto, creo que tenemos una mejor inversión continua en infraestructura»

Sin embargo, la tendencia general del segmento es pivotar cada vez más hacia el sector de procesos industriales y reducir exposición a la construcción, aumentando la resiliencia de la compañía.

En todas las divisiones Atlas Copco busca ser lo más cercano posible al cliente final para ofrecer un mejor servicio, sin embargo en este segmento es más importante aún si cabe. Esto se debe a las distintas regulaciones e ingenierías que se usan en distintos países. Por ejemplo, en EE.UU usan la ingeniería de John Deere, mientras que en Europa usan una diferente. De este factor podemos extraer que la escala y tamaño de Atlas supone un papel vital para superar a la competencia. Gracias a su mayor tamaño, puede dedicar mayor cantidad de recursos a la construcción de fábricas, a innovación y a personal, sin dejar de ser rentable. Habrá empresas de nicho (en productos y/o geografías) que puedan competir eventualmente con la empresa sueca, pero a escala global es más complejo.

Otro motivo relevante para estar muy presente en cada geografía es la cadena de suministro. Invierten cada vez mayor cantidad de recursos en construir una cadena de suministro local/regional en lugar de una global, disminuyendo los riesgos de disrupción por eventos catastróficos (como la pandemia de 2020) y protegiéndose de medidas gubernamentales proteccionistas.

Sobre la parte de servicios, es evidente que la jugada es aprovechar la base instalada e ir aportando progresivamente más valor al cliente:

«Y luego el servicio, se trata de la gestión de la base instalada, de cómo gestionamos nuestra base instalada. Estamos conectados. Hacemos un seguimiento. Desarrollamos productos de servicio. Estamos haciendo todas las cosas buenas que hacemos en todas las áreas de negocio. Y lo interesante es que podemos levantar algunas de las cosas que hacemos en Portable Air y llevarlas a Portable Flow y las llevaremos a Industrial Flow. Y luego Specialty Rental, se trata de crecimiento orgánico».

Gracias a las adquisiciones realizadas, el segmento puede crecer positivamente y ser paulatinamente mejor negocio:

«Asumimos un nuevo reto para liberar todo nuestro potencial en el negocio de las bombas industriales. Con una clara diferenciación en tecnología y conocimiento de las aplicaciones, estas bombas son fundamentales para las operaciones de los clientes bajo los más altos estándares de eficiencia. Ofrecen un retorno de la inversión saludable frente a las ofertas de la competencia y un fuerte potencial de negocio posventa, estableciendo un camino claro para un crecimiento rentable sostenible. En 2016, iniciamos nuestra andadura en el segmento de caudal industrial con Periscope. Durante 2022, Bangan, Leibang y Gevaque se unieron a esta apasionante aventura. Y más recientemente, se dio la bienvenida a Croc al Grupo Atlas Copco. Individualmente, estos se convierten en líderes del mercado en verticales específicos aprovechando nuestra tecnología y experiencia.»

Es un modus operandis que implica poco riesgo. La experiencia y el conocimiento de la empresa permite una expansión fácil a otros subsegmentos. Toda expansión acorde a las macrotendencias mencionadas. Una vez se inician en nuevas verticales, pueden usar estas nuevas empresas para compartir innovaciones y tecnologías, en ocasiones produciendo nuevas verticales donde Atlas puede aportar un producto mejor que el de la competencia.

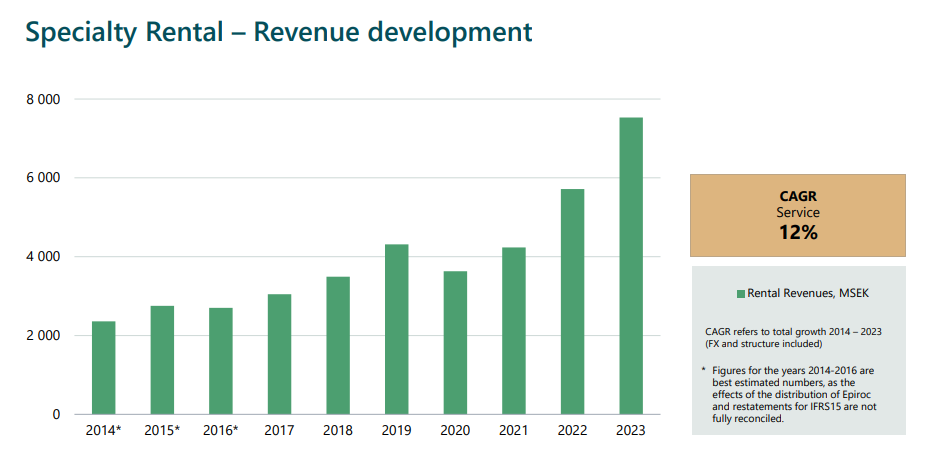

Dentro de este segmento, encontramos una división que no existe en el resto de segmentos: specialty rent. Este tipo de negocio consiste en el alquiler de equipamiento. Es maquinaria especializada y bastante cara, motivo por el que muchas empresas prefieren alquilar antes que comprar. Esta división está puramente centrada en este tipo de transacciones y sus resultados son muy buenos:

La tendencia debería seguir siendo creciente debido a la megatendencia de la búsqueda de una sociedad con bajo consumo de carbón y la electrificación de nuestro planeta. Si observamos la demanda actual, los factores que la determinan son:

Inversión en infraestructura.

Inversiones de los clientes en su proceso de transformación a una sociedad de bajo consumo de carbón.

Producción industrial.

Inversión en nuevas fábricas.

Regulación medioambiental.

Medidas de emergencia.

Si entramos en el análisis cuantitativo:

Ingresos: Han aumentado a un ~17% CAGR.

EBIT: Ha aumentado un 24% CAGR.

EBIT margin:Ha aumentado un 4%, situándose en un 19,5% actualmente.

Backlog:Ha aumentado un 15% CAGR.

ROCE: Gran desempeño en esta métrica, situándose en un 22% actualmente en comparación al 17% en 2016. La mejora progresiva del margen operativo y de los retornos sobre el capital empleado muestran en mi opinión una buena gestión del management.

Como ya comentamos, este segmento es especial debido a que existen dos categorías distintas de servicios: specialty rental y servicios. Debido a esto, el split de los ingresos queda de la siguiente forma:

Atlas Copco está enfocándose en la vía de explotar los servicios y parece que están teniendo éxito. Prueba de ello es el mayor crecimiento de los ingresos por servicios (13% CAGR) que los ingresos por equipamientos (9%). Por ello, los ingresos por equipamientos han pasado de representar el 62% de las ventas en 2016 a representar el 57% en 2023. Los ingresos por specialty rental representan el 28% de los ingresos, en comparación con el 23% de 2016.

Aplicaciones industriales

La propia compañía define el segmento de la siguiente forma: “El área de negocio Técnicas de Aplicaciones Industriales de Atlas Copco ofrece una amplia gama de productos y servicios para aplicaciones industriales. Entre ellos se incluyen herramientas industriales, soluciones de montaje y visión artificial, productos de control de calidad y software. El segmento opera a través de una red mundial y se centra en proporcionar soluciones innovadoras que mejoren la productividad de los clientes al tiempo que promueven la sostenibilidad.”

De nuevo podemos observar que Atlas Copco se enfoca en aumentar la productividad del cliente. Son productos y procesos complejos donde el know how es esencial:

La compañía sueca mantiene una posición líder en la mayoría de los segmentos a nivel mundial (al igual que en el resto de segmentos) y busca mejorar su posición estratégica a través de:

Desarrollar productos energéticamente eficientes y limpios que permitan reducir el impacto medioambiental del cliente.

Aumentar la conectividad de los productos y servicios. Esto derivará en mayor cantidad de datos para el cliente, permitiendo mayor productividad.

Aumentar la base de servicios

Mejora de los productos actuales a través de innovaciones tecnológicas

Respecto a las industrias que abarca destacan el sector industrial y el sector automovilístico. Entre ambos sectores conforman el 76% del libro de pedidos del segmento. Son sectores cíclicos envueltos en ciclos de capex que definen enormemente el rendimiento financiero. Por ello, si analizamos los factores que afectan la demanda, no es sorpresivo observar que el gasto en capex sea el principal impulsor o detractor de la demanda:

Inversiones de capital en el sector automovilístico e industrial

Inversiones de los clientes en nuevas líneas de producción para nuevos productos

Inversiones de los clientes en procesos de producción más eficientes

Aumento de los volúmenes de producción de los clientes (mayor cantidad de servicios también)

Inversiones de los clientes en su proceso de transformación a una sociedad de bajo consumo de carbón.

En 2016 este segmento representaba el 19% de las ventas totales, sin embargo actualmente representa el 16% de las ventas. El desempeño de este sector ha sido inferior al resto de segmentos, sobre todo a nivel de rentabilidad.Uno de los motivos podría ser el mal desempeño del sector automovilístico en el periodo post pandémico.

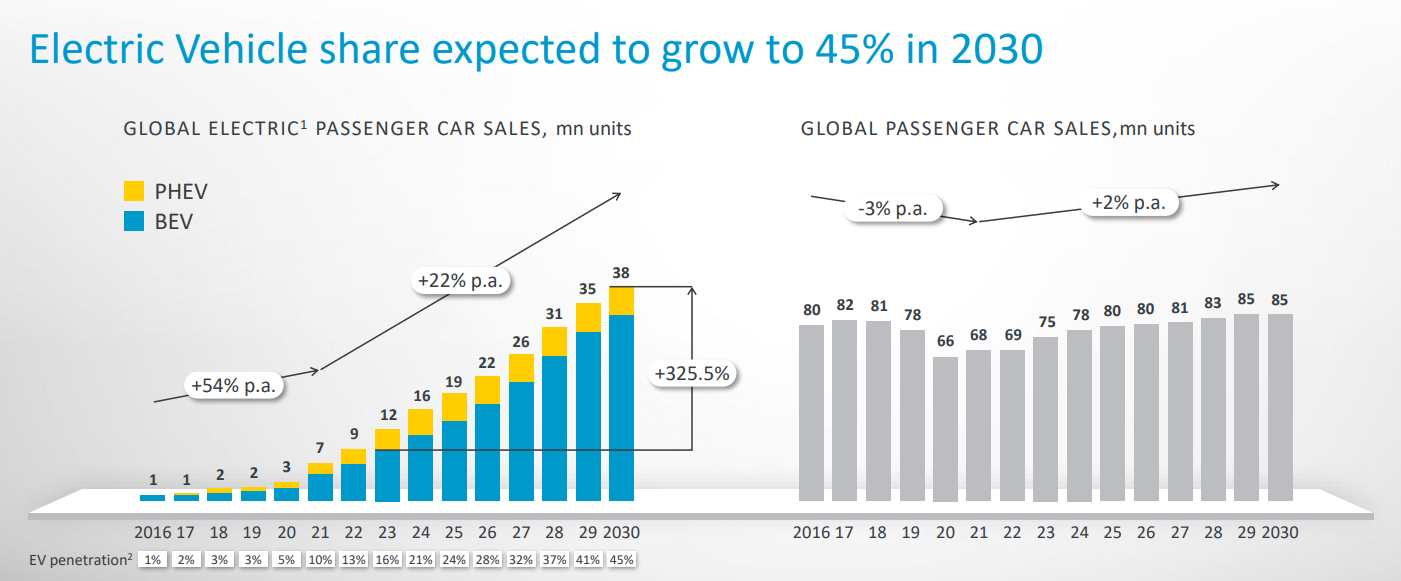

Sin embargo, me parece muy interesante la posible opcionalidad positiva de este segmento en el auge de los EVs. La fabricación de estos vehículos requiere de maquinaria más digitalizada y automatizada. Además, por la propia naturaleza de la fabricación de coches, la eficiencia es fundamental en este sector. Atlas Copco gracias a las innovaciones de sus productos y su actitud proactiva a la hora de ofrecer servicios podría verse beneficiada de esta tendencia.

La compañía destaca varios problemas que están sufriendo las compañías fabricantes de EVs en su proceso de venta y cómo Atlas puede solucionarlos. En primer lugar, el producto necesita de un proceso extenso y complejo para ser manufacturado. La cantidad de procesos y datos necesarios es abrumador. Por ello, Atlas y su enfoque en la productividad puede aligerar este problema disminuyendo el tiempo necesario para poner a la venta los vehículos. Además, la conectividad de sus productos y servicios también facilitará la solucion de problemas en el proceso de fabricación.

Si observamos el rendimiento del segmento cuantitativamente:

Ingresos:+11% CAGR.

EBIT: +10% CAGR.

EBIT margin: Ha decrecido un 1%.

Backlog: +12% CAGR.

ROCE: Mal desempeño aquí. Ha pasado del 34% en 2016 al 21% actual.

En este segmento, los ingresos por venta de equipamiento han crecido a mayor velocidad que los ingresos por servicios. El mix ha pasado de ser un 70-30 en 2016 a un 73-27 el año pasado. Es un aspecto a vigilar en los años venideros. También puede ocurrir que los ingresos por servicios no lleguen a ser tan altos como en compresores o generadores de energía debido a la naturaleza de los productos vendidos.

Para finalizar, el rendimiento de este segmento ha sido aceptable pero es mejorable fácilmente. El rumbo del segmento es enfocarse en la construcción de EVs y abarcar mayor parte del sector industrial. Atlas Copco tiene capacidades de ampliar su posición líder a través de sus soluciones de productividad, eficiencia energética y capacidad de análisis de datos.

Comparación entre segmentos

Los distintos segmentos están en distintas etapas de crecimiento y rentabilidad, sin embargo creo que puede ser interesante visualizar una comparación entre los cuatros segmentos actuales.

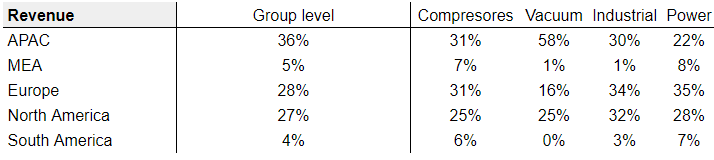

Ingresos: Los ingresos están bien diversificados geográficamente en el sector de compresores. Por otra parte, el segmento de aspiradoras está altamente concentrado en el mercado asiático, como consecuencia de su exposición al sector tecnológico. Por último, el segmento industrial y energético no destacan por estar significativamente concentrados en alguna geografía.

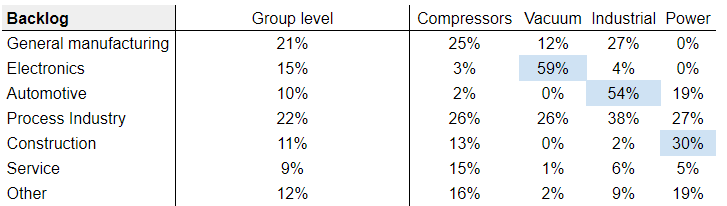

Backlog: El segmento de compresores se encuentra notablemente diversificado entre multitud de industrias. Sus múltiples beneficios y usos probablemente provoquen esta consecuencia. Respecto a las aspiradoras, el 59% de las órdenes provienen del sector electrónico. Aproximadamente el sector de semiconductores representa 30% de estas órdenes. Por otro lado, encuentro positivo que el 26% de las órdenes provengan de procesos industriales, aportando diversificación y disminución de riesgos. Si observamos el segmento industrial, es evidente la gran dependencia existente con la fabricación de vehículos, con un 54% del total de órdenes. Por último, el sector de energía está actualmente altamente relacionado con el sector de la construcción (30%) pero se empiezan a ver indicios de la diversificación hacia procesos industriales. Esto es buscado por el management para reducir la ciclicidad del segmento.

Margen operativo: Resultados muy parecidos. Todos los segmentos son rentables y muestran resiliencia a lo largo del ciclo. Hay que recalcar que el 75% de los costes son variables, por lo que el operating leverage es muy limitado.

ROCE: Todos los segmentos presentan retornos excelentes, sin embargo, el negocio de compresores se muestra como el segmento estrella. La tendencia negativa del segmento industrial se muestra también claramente. Parece que vuelve a mejorar progresivamente pero habrá que observar detenidamente los próximos años.

Macrotendencias

Durante los últimos años la empresa ha destacado tendencias globales que, en principio, favorecerán a la compañía a largo plazo:

Digitalización

La digitalización es la mayor tendencia que ha habido en las últimas dos décadas y se espera que se siga produciendo. La digitalización consiste en el aumento progresivo de herramientas y procesos digitales en detrimento de los analógicos. Se espera que el sector digital crezca un 16% CAGR hasta 2030 llegando a un valor total de 3.4 trillones de dólares. Este crecimiento esperado se basa en una mayor adopción de la inteligencia artificial, el internet de las cosas (IoT) y la computación en la nube.

Los procesos digitales favorecen la productividad de las compañías, de ahí el incentivo individual a formar parte de esta tendencia. A pesar de haber sido una macrotendencia desde la aparición de Internet, la realidad es que aún quedan multitud de productos y procesos que tienen que digitalizarse en mayor medida. Además, las continuas innovaciones digitales impulsan este fenómeno.

¿Cómo puede beneficiar esto a Atlas Copco? La digitalización de sus productos aumentan la conectividad de la maquinaria con la propia empresa sueca. Esta mayor conectividad se traslada en que Atlas Copco posee una cantidad y calidad de información que jamás habia tenido. Posteriormente, esta información se podrá utilizar para innovaciones de productos y ofrecer mejores servicios adicionales.

«Y el siguiente nivel viene de la conectividad de datos que tenemos en la máquina. A lo largo del año, podemos comprender mejor el funcionamiento de la máquina y optimizarla. Y esta optimización puede realizarse directamente en la máquina desde el centro remoto, casi en línea, pero también podemos proponer con el tiempo una nueva solución, una nueva máquina que pueda complementar la utilidad del cliente y hacer que su solución total sea aún más eficiente. Así que esa es realmente la dirección que tomamos. Y creemos que haciendo esto, creamos realmente valor y también podemos realmente llevar a y ahí es donde el gráfico te muestra desde un alto coste del ciclo de vida a un coste del ciclo de vida realmente bajo.»

Robotización

La robotización de los procesos productivos es un hecho que lleva siendo latente una década y se espera que esta tendencia seguirá consolidándose en el futuro. Actualmente se estima un valor de mercado para el sector de ~90 billones de dólares este año, con crecimientos esperados del 12% CAGR hasta 2029. Es un crecimiento muy elevado que se espera conseguir gracias al auge de la inteligencia artificial, machine learning y la inversión de las principales compañías, como Amazon.

La robotización puede ser relevante en sectores como el logístico, producción industrial, sanidad y defensa. Por supuesto, este crecimiento no será uniforme. Regiones como China adoptarán esta tendencia con mayor velocidad que países menos desarrollados.

¿Cómo puede beneficiar esto a Atlas Copco? Las compañías invertirán más capital en instalaciones donde las herramientas del grupo sueco serán esenciales. Los robots necesitarán chips digitales donde las aspiradoras serán imprescindibles. También necesitarán herramientas para trabajar en el proceso de fabricación de vehículos eléctricos. Podríamos asumir que en ciertos procesos industriales será necesario el uso de compresores para poder realizar el proyecto. Por último, los robots no funcionan con aire, por lo que la generación de energía renovable será necesaria. Todas estas necesidades las podría resolver Atlas Copco.

«La automatización está creciendo muy rápidamente. Vemos que el mercado de la robótica industrial crece realmente muy rápido, y eso también está repercutiendo en nuestro negocio. Y se puede decir, si lo resumimos, que una mayor parte de nuestros equipos acaba en robots que en humanos"- CMD 2017.

Sociedad con baja huella de carbón.

Esta tendencia la conocemos todos. Desde hace aproximadamente 15 años hay un foco especial puesto en reducir el consumo de energía fósil y aumentar el consumo de energía renovable. Se han tenido que invertir muchos billones de dólares/euros e innovar muchísimo para poder ser eficientes energéticamente usando las energías renovables.

Esta tendencia está siendo impulsada principalmente por organizaciones gubernamentales, aparentemente preocupadas por el medioambiente. A nivel empresarial, multitud de empresas se encargan de buscar un método eficiente de producir este tipo de energía, otra multitud de empresas se encarga de gestionar la infraestructura necesaria para operar y otra multitud de compañías se encuentran en el proceso de cambiar los métodos de energía tradicionales por energías más verdes y limpias.

En nuestro caso, Atlas Copco produce maquinaria que ayuda enormemente a las empresas a reducir su consumo de energía fósil e impulsar la energía verde, por lo que la compañía ayuda a mejorar su eficiencia en el consumo. Los clientes buscan productividad y eficiencia energética.

El tamaño del sector de energías limpias se sitúa en más de 1 trillón de dólares actualmente. Se espera que el tamaño se multiplique exponencialmente en la siguiente década debido al gran nivel de inversión gubernamental y empresarial. Países como EE.UU han promulgado el “Inflaction Reduction Act” que destina 369 billones de dólares a la energía limpia.

¿Cómo puede beneficiar esto a Atlas Copco? Básicamente en todos sus segmentos las innovaciones van dirigidas a mejorar la eficiencia energética de sus clientes. Sus productos aportan muchísimo valor a sus clientes a la hora de reducir su consumo energético. No olvidemos que este coste supone la mayor parte del coste total de propiedad.

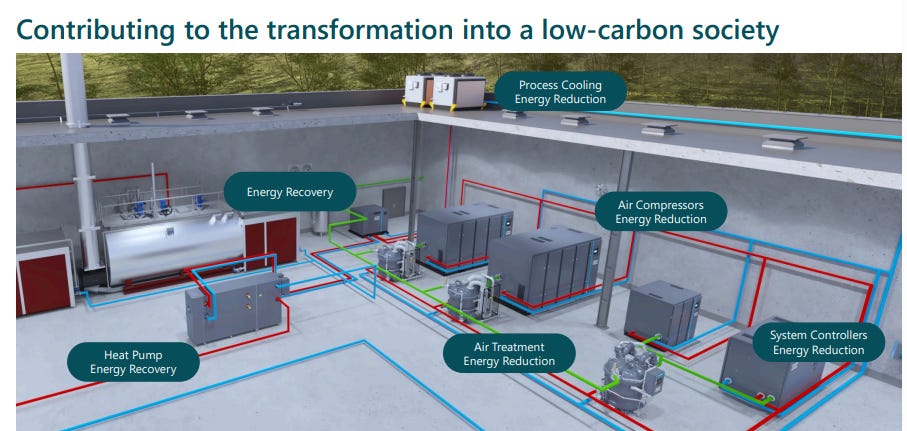

En las siguiente diapositivas se muestra una sociedad ideal en términos de consumo energético verde. Aquí Atlas Copco tiene productos para estar presente en cualquier parte:

Por último, la siguiente cita muestra claramente cómo la compañía se podría seguir beneficiando de esta macrotendencia:

«...por definición, cuando comprimes gas, creas calor. Y en cierto modo ese calor, si puedes utilizarlo de forma positiva, es calor que proviene cuando alimentas tu compresor con electricidad verde, también es calor que proviene de una fuente verde. Y creo que muchos clientes luchan realmente por convertir su proceso de calefacción por gas en algo que no utilice un proceso de emisión de CO2. Y el compresor puede desempeñar un papel muy importante en este sentido. Esa es la razón por la que también invertimos mucho en transferencia térmica, y lo explicaré más adelante».

Desglobalización

La desglobalización es una tendencia progresiva que está ocurriendo en el mundo entero que consiste en dejar de lado las cadenas de suministros globales para pasar a las cadenas de suministros locales o regionales. Esta tendencia comenzó debido a varios factores como: a) medidas proteccionistas de ciertos países y b) la pandemia de Covid-19 que rompió todas las cadenas de suministros existentes.

Actualmente la pandemia ya apenas afecta a la humanidad pero las medidas proteccionistas siguen en pie. Las políticas de EE.UU como “Inflaction Reduction Act”, que incentiva la producción en el propio país y el “Chips Act” que, busca un mayor apoyo en la industria local de semiconductores en detrimento de China, nos refleja que esta tendencia podría seguir ocurriendo. Estas medidas se traducen en que cada vez más las compañías invierten en construir diversas cadenas de suministros para disminuir el riesgo de disrupción del negocio.

¿Cómo puede esto beneficiar a Atlas Copco? Podrá vender sus productos y servicios a las nuevas fábricas que se construyan para implementar una cadena de suministro local. Además, el grupo sueco cuenta con su propia estrategia que sigue esta tendencia “Local for Local” en la que se establecen sedes en multitud de países en los que se encuentran presentes. Un ejemplo claro es la construcción de un centro de innovación para la producción de semiconductores en China. Más allá de la construcción de fábricas y centros logísticos, Atlas Copco también ha formado personal de ventas y marcas adaptados al entorno local.

Electrificación.

Esta tendencia está relacionada con el abandono de combustibles fósiles y la búsqueda de eficiencia energética. El auge de los vehículos eléctricos ejemplifica perfectamente esta tendencia. Este sector se estima que tiene un valor global de ~786 billones de dólares actualmente y se espera que alcance el trillón de dólares en un lustro. Actualmente China está siendo el principal productor de EVs.

El incentivo existente para la electrificación es una realidad debido a los distintos objetivos institucionales que existen. Se espera que la inversión necesaria en energía limpia para alcanzar los acuerdos de París es de 4.8 trillones de dólares. La presión gubernamental más los conflictos actuales en países productores de petróleo incentivan a las compañías a sumarse a esta tendencia.

¿Cómo puede esto beneficiar a Atlas Copco? La demanda de sus productos debería ser constante ya que es la maquinaria que mayor productividad y eficiencia energética puede aportar. Por supuesto, funcionando con energía verde.

Todas estas tendencias provocarán que las industrias y los procesos industriales cambien a productos que aporten un menor impacto medioambiental. Afectarán en gran medida a los sectores que abarca. Las compañías querrán seguir reduciendo su gasto energético y Atlas Copco estará ahí para aportarles valor. Además, desde el punto financiero, los productos eléctricos tienen mejor margen que los productos con energía fósil. Esto se debe a que existe una menor competencia al necesitar mayor inversión inicial y know how.

«En cuanto a los compresores portátiles, tenemos toda la gama de compresores eléctricos. No tenemos la misma cantidad de unidades, pero cubrimos toda la gama en comparación con el diésel. Hoy en día, sigue siendo una pequeña proporción de nuestras ventas, pero puedo decir que es más rentable que el negocio diesel porque hay menos competencia en un aspecto y también nuestros costes de producto son menores. Así que en el futuro, por supuesto, estamos más interesados en vender más equipos eléctricos, equipos accionados eléctricamente, porque es más gratificante para nosotros. Y, de hecho, el coste total de propiedad para el cliente también es mejor. Así que cuando tienes menos costes de servicio y mejor coste total de propiedad, el cliente está dispuesto a pagar por ese beneficio»

Estados financieros

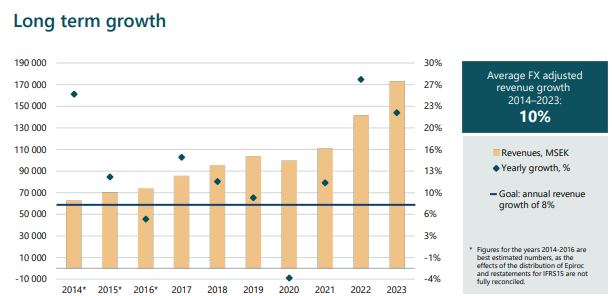

El objetivo de crecer un 8% a largo plazo se ha superado (con creces) durante la última década.

Durante la última década, Atlas Copco ha:

Aumentado los ingresos un 10% CAGR (ajustado por el tipo de cambio)

Aumentado el EBIT un 13% CAGR

Aumentado el BPA un 14% CAGR

Aumentado el flujo de caja por acción a un 11% CAGR

Aumentando el FCF por acción a un 10% CAGR

Aumentado el margen bruto en un 6%

Aumentado el margen operativo en un 4%

Aumentado el margen neto en 4%

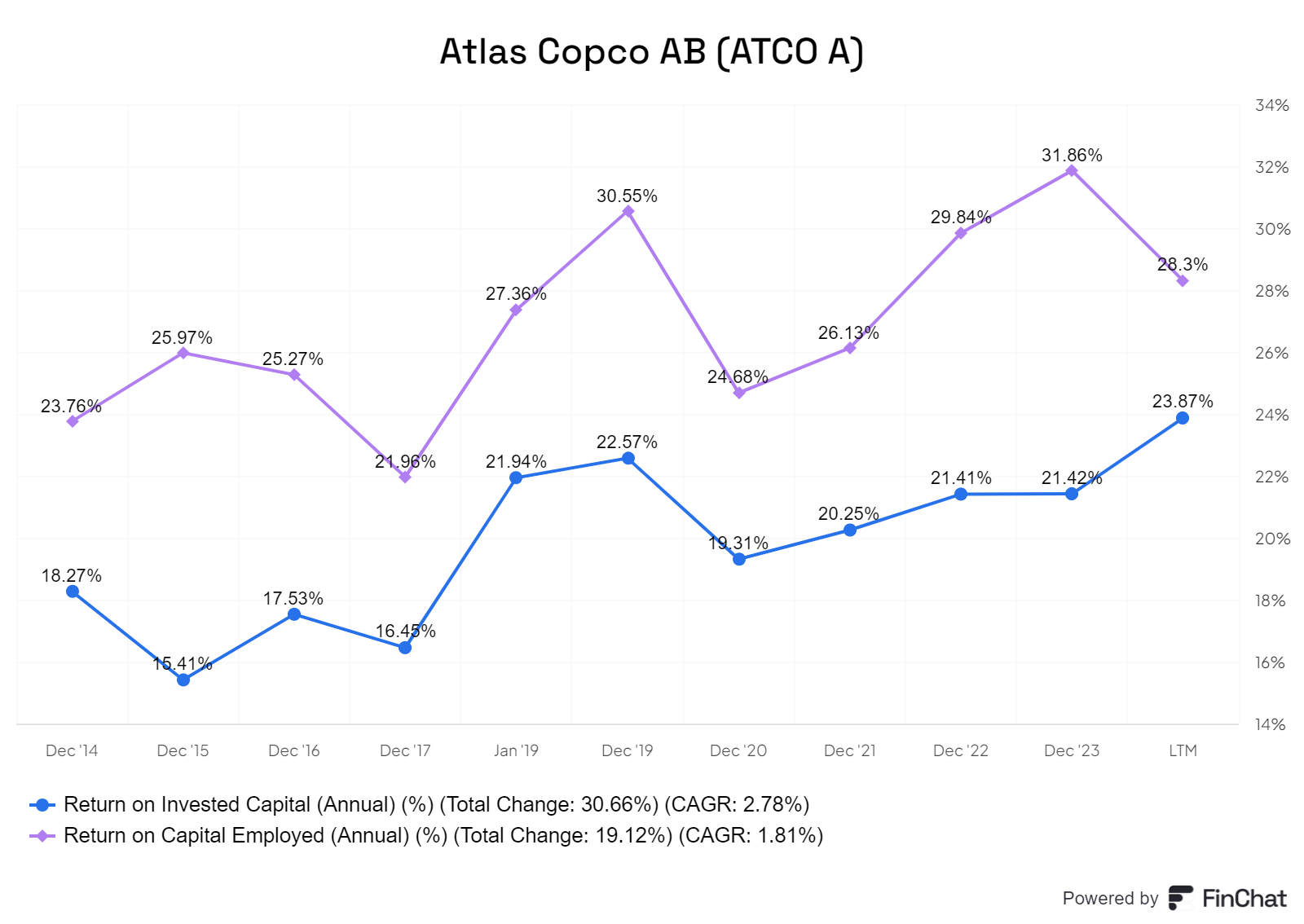

Conseguido un ROIC promedio del 21%

Conseguido un ROCE promedio del 26%

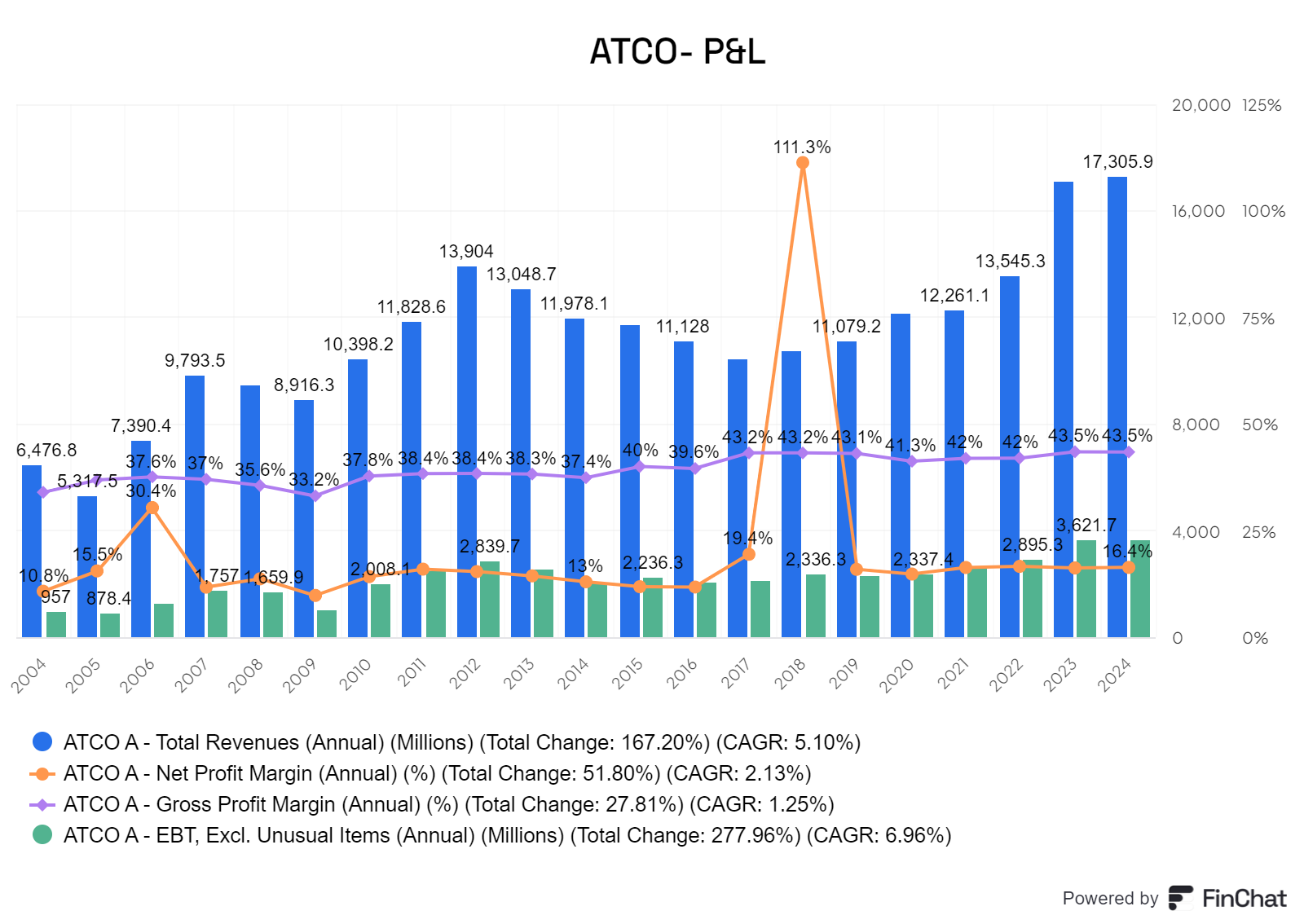

En 2017 se produjo un evento importante que afectó a los estados financieros: el spin off de las operaciones mineras de Atlas Copco en una nueva compañía cotizada llamada Epiroc. Este evento se produjo debido a que el management buscaba separar los segmentos pocos interrelacionados y reducir la ciclicidad del grupo. Debido a ello, los años 2017-2018 pueden no reflejar la realidad. En la imagen inferior podréis observar como en 2018 el margen neto aumenta exponencialmente para luego volver a los niveles previos. Esto es debido al spin off de Epiroc.

Respecto al ROCE, el peor año fue 2020 (pandemia) y el resultado fue de ~23%. Esto nos muestra la calidad del negocio. Los costes variables seguramente beneficiaron positivamente a ello. Los costes principalmente variables que, por un lado, imposibilitan aprovechar el operating leverage en el upside, pero, por otro lado, permite mayor flexibilidad en periodos económicos peores.

«El hecho de que tengamos el 75% de nuestro coste de la mercancía vendida subcontratado a subproveedores hace, por supuesto, que cuando el negocio va mal, ajustemos automáticamente el coste de la mercancía vendida a esa situación concreta»

La rentabilidad y eficiencia de sus operaciones conlleva que obtengan retornos sobre el capital muy buenos durante un periodo prolongado. En el apartado de segmentos hablamos sobre la rentabilidad de cada división de forma individual pero si observamos la tendencia global del grupo podemos ver la calidad del negocio.

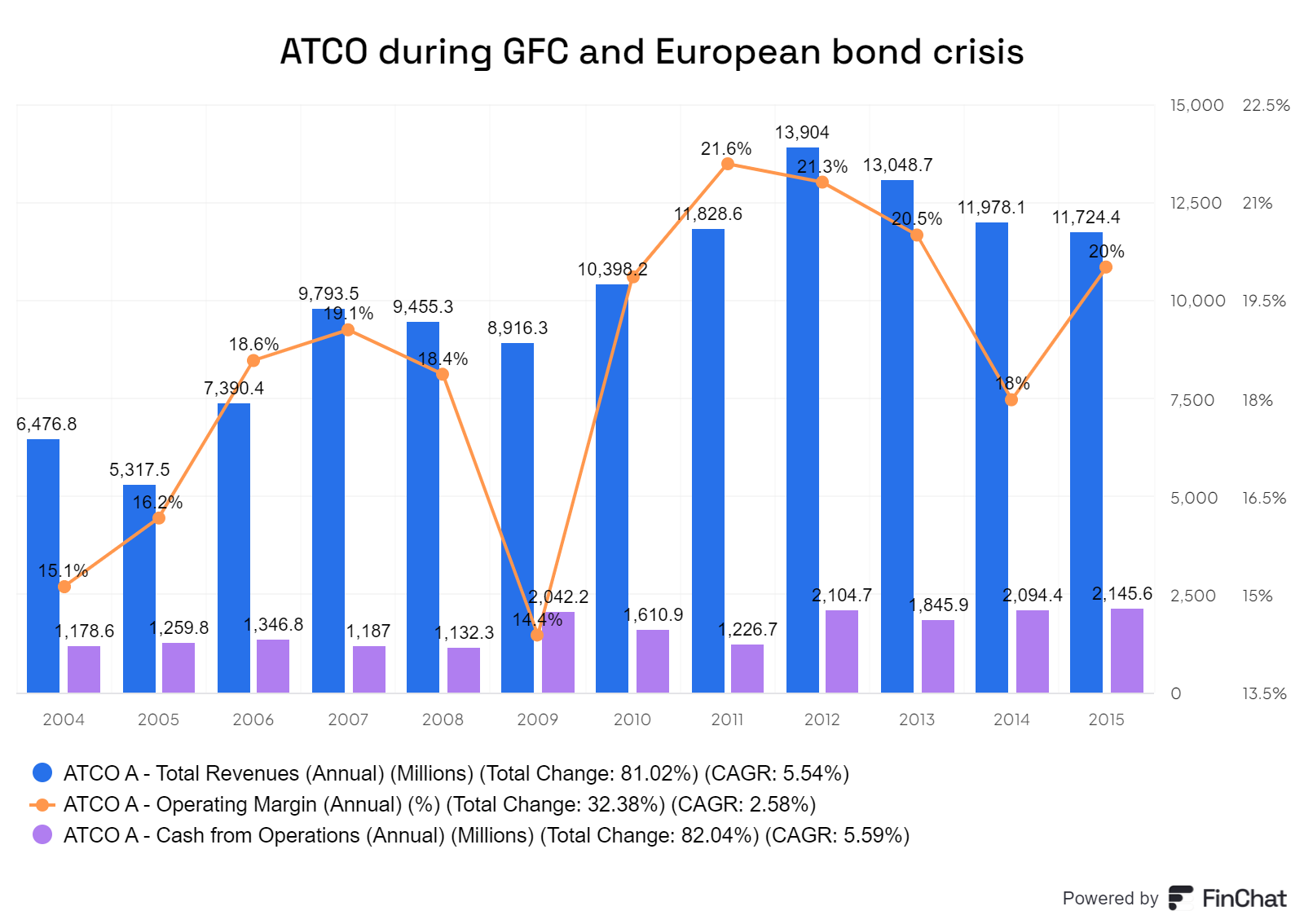

La empresa muestra una resiliencia espléndida durante los periodos de crisis económica. Durante la gran crisis financiera de 2008 y la posterior crisis europea con países siendo rescatados, Atlas Copco continuó siendo rentable y creciendo positivamente.

Atlas ejecuta un modelo asset light (~2% de los ingresos invertido en capex). Esto se debe a que la empresa diseña y ensambla sus productos pero no los manufactura. Aún así el crecimiento orgánico se ve en parte ligado a la gestión del working capital.

Cuando comienza un mal ciclo económico son capaces de reducir los costes variables y liberar working capital, beneficiando márgenes y crecimiento orgánico. Durante este periodo son resilientes gracias a su modelo asset light y su enfoque en nichos rentables. Una vez se reanuda la actividad económica, los costes variables aumentan (también el working capital) y el negocio comienza a despegar. De hecho, aclaman que salen cada vez más fuerte de una crisis. También durante los tiempos de incertidumbre económica pueden aprovechar para acelerar la compra de otras empresas en estrés a precios más atractivos.

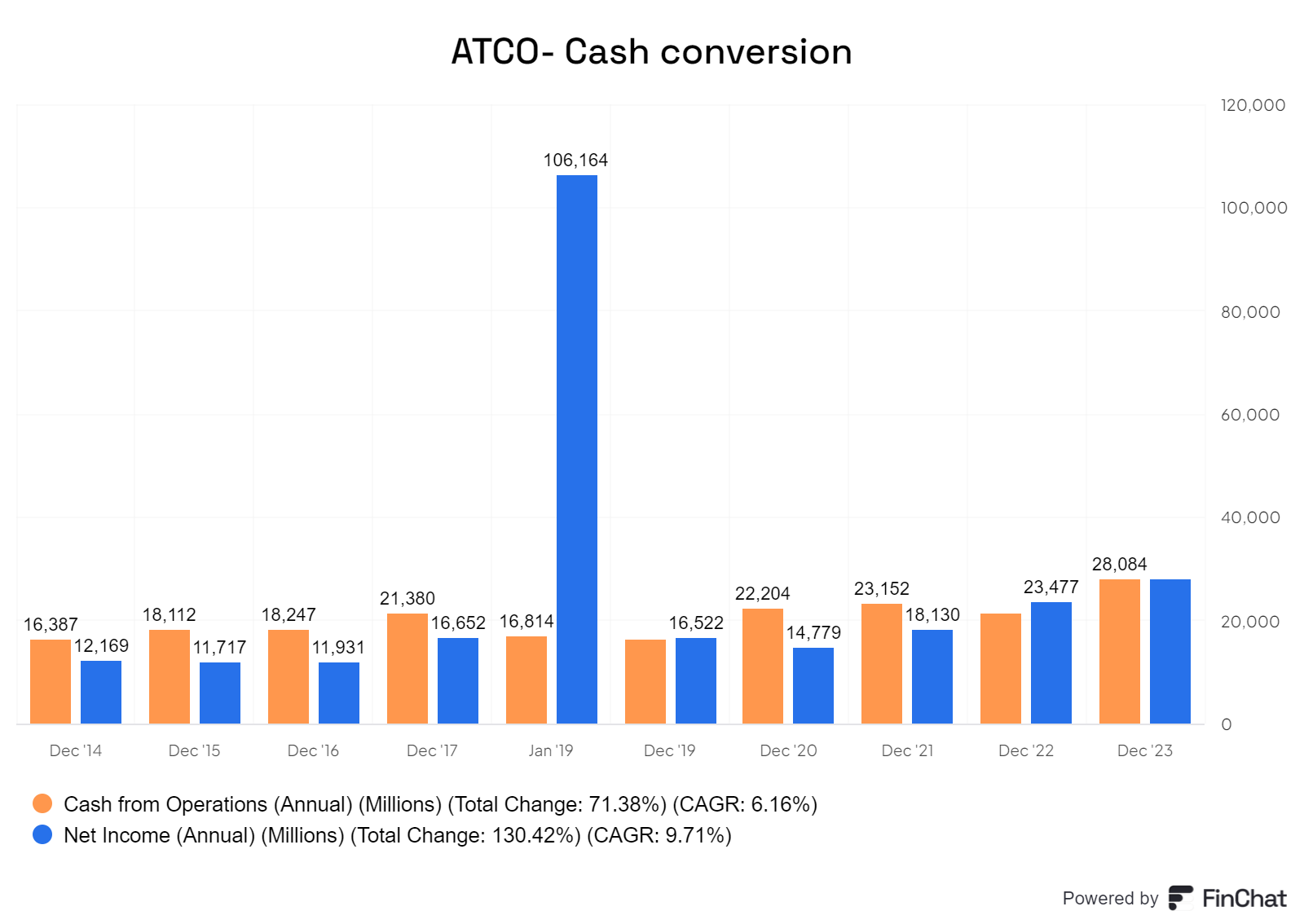

Su conversión de efectivo es impresionante. Durante la última década, la conversión de efectivo media se ha situado en un 104%. Ocasionalmente pueden tener incidentes leves con la gestión de inventarios, pero no deja de ser una gran generadora de efectivo. Por otro lado, han conseguido que el margen FCF se sostenga en un 15% durante la última década.

En Sempiterno Investments buscamos empresas que generen efectivo pero que también tengan capacidad de reinversión. Por las macrotendencias explicadas parece ser que el TAM disponible sigue siendo relevante. En la última década, Atlas Copco ha sido capaz de reinvertir el 48% de su FCF y el 37% de su OCF. Pueden parecer cifras no muy elevadas pero tenemos que tener en cuenta dos aspectos: a) los dividendos pagados (y no reinvertidos en el negocio) suponen el 50% del beneficio neto y b) Atlas cuenta con un gran retorno sobre el capital invertido adicional (ROIIC). Si combinamos la tasa de reinversión del FCF del 48% más el ROIIC del 32%, obtenemos que Atlas ha sido capaz de componer valor al 15% CAGR. Esto significa que el valor de la compañía se dobla cada 5 años.

Respecto a la deuda de la compañía, Atlas Copco se caracteriza por manejar un nivel prudente de deuda. Los años con mayor deuda (2014-2016) coinciden con los años posteriores de las grandes adquisiciones para formar el segmento de aspiradoras. Posteriormente, se mantienen en niveles similares.

No cuentan con un objetivo específico de nivel de deuda deseado pero sí están listos para aumentar el endeudamiento de la compañía en caso de ser necesario, por ejemplo en caso de una adquisición de tamaño importante. Sin embargo, el objetivo es continuar en los niveles actuales, asegurando la capacidad de supervivencia de la compañía y ganando flexibilidad económica.

Por último, la deuda de la empresa está calificada con ratings muy positivos:

Atlas Copco AB’s long-term and short-term debt is rated by Standard & Poor’s and Fitch with the long-/short-term rating A+/A-1 and A+/F1+, respectively

Management

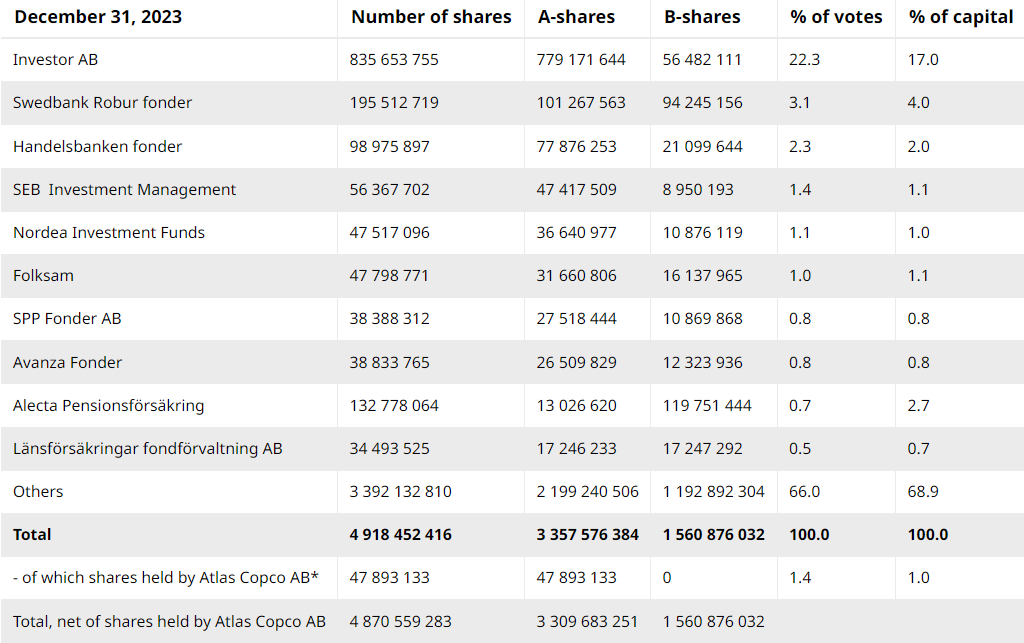

El máximo accionista de Atlas Copco es Investor AB. Esta empresa es un holding sueco (ticker como INVE-A/INVE-B) de la familia Wallenberg. Esta familia es una de las familias más exitosas y relevantes del continente europeo.

Comprender la historia de esta familia y su filosofía es necesario para la tesis de Atlas Copco. El grupo sueco está dirigido y piensa a largo plazo gracias a que esta familia comparte esta visión. Los Wallenberg empezaron su andadura en 1856 con la fundación del Stockholms Enskilda Bank (SEB) por André Oscar Wallenberg. Esta empresa sigue presente actualmente y es la entidad bancaria más grande del país escandinavo.

Posteriormente la familia diversificó sus operaciones apoyando la industrialización de su propio país. Apoyaron principalmente la construcción del ferrocarril. En esta inversión nace Atlas, que posteriormente se convertiría en Atlas Copco tras fusionarse con una empresa de compresores belga llamada Arpic. Esta familia ha creado multitud de empresas aún latentes como Ericsson (telecomunicaciones), ABB (tecnología industrial), Electrolux (electrodomésticos), Husqvarna (productos de jardinería y herramientas) y SKF (ingeniería mecánica). Excepto SKF las empresas mencionadas están cotizando públicamente en la actualidad.

A parte de crear compañías, también apoyan otra decena de ellas a través de conseguir una participación mayoritaria y respaldar al management vigente para que pueda crear un mejor negocio a largo plazo. Ejemplo de esto son: SAAB (militar), Molnlycke (sanidad) y la propia Atlas Copco.

Un aspecto central de cómo opera esta familia son sus fundaciones. Casi desde el comienzo de sus participaciones empresariales, la familia ha puesto su enfoque en crear fundaciones que financian la investigación, la educación y el desarrollo tecnológico. Estas inversiones se realizan principalmente en Suecia. Los Wallenberg piensan a muy largo plazo y su objetivo es apoyar al desarrollo social y científico. Por ello, las empresas en la que ellos operan suelen dar un dividendo considerable a sus accionistas, donde la familia suele ser el principal accionista. Estos dividendos forman parte de los fondos que posteriormente la familia destinará a financiar sus fundaciones. Por ello, piensan a largo plazo buscando asegurar la supervivencia de sus compañías a través de una buena gestión, innovaciones y aportar valor al planeta. Estas empresas son las que van a financiar el desarrollo del futuro.

Esta estabilidad en la propiedad pienso que se refleja en la cantidad de CEOs que ha tenido Atlas Copco a lo largo de su historia. Desde la fundación de la compañía en 1873, ha habido 13 CEOs. De media, cada CEO ha dirigido la empresa durante ~12 años, siendo un periodo más largo al habitual. Esto permite que cada directivo se centre en mejorar la compañía teniendo un horizonte temporal superior. Además, de los 13 CEOs que ha habido, 11 de ellos han sido ascendidos desde dentro del grupo. Pienso que la cultura organizativa de Atlas Copco permite que se formen tantos directivos dentro de la propia empresa. Solamente Walter Wehje (1940-1957) y Gunnar Brock (2002-2009) han sido contratados desde el exterior.

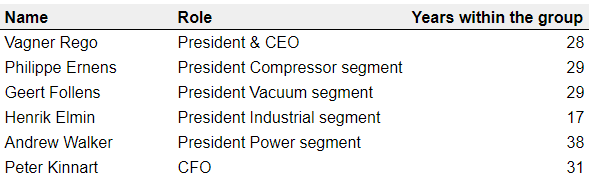

El management actual cuenta con muchísima experiencia en el negocio. El empleado que menos lleva trabajando en el grupo es Henrik Elmin y son 17 años de experiencia. La experiencia es un factor fundamental para cualquier empresa pero, en mi opinión, es aún más importante cuando hablamos de una empresa industrial que sufre de cierta ciclicidad.

El actual CEO, Vagner Rego, tomó el puesto de CEO este mismo año. Empezó en Atlas Copco como aprendiz de ingeniero en Sao Paulo. Posteriormente ha ostentado los siguientes puestos: manager de servicios del segmento de compresores, vicepresidente de marketing y ventas para el segmento de compresores en Bélgica, manager de atención al cliente en el (ya extinto) segmento de construcción en Brasil y presidente del segmento de compresores. Su educación consiste en una ingeniera mecánica por la Universidad de Mackenzie. Si observamos su trayectoria, podemos esperar que continúe el enfoque en crecer los ingresos por servicios.

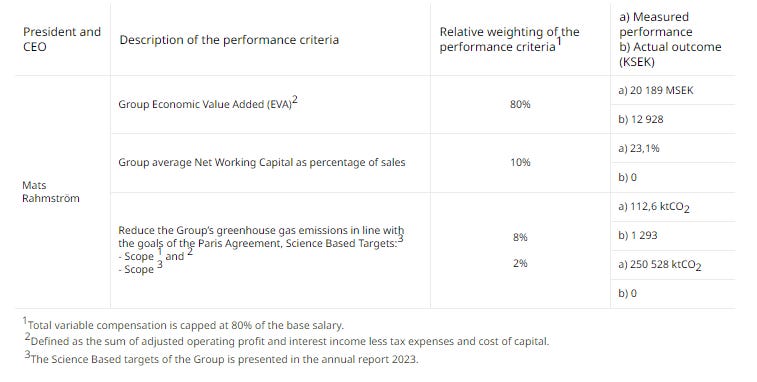

El sistema de remuneración me parece que se alinea con los accionistas a largo plazo. Los directivos cuentan con un salario fijo en función de las responsabilidades y experiencia. Por ejemplo, Mats Rahmstrom (CEO hasta 2023) obtuvo unos ~2 millones de euros de salario fijo, lo que supone el 0.06% del flujo de caja operativo. Luego reciben una remuneración variable. A continuación os dejo el criterio establecido para obtener dicho salario:

La totalidad de los criterios están relacionados con el desarrollo positivo del negocio. El 80% depende de la creación de valor añadido. Esta métrica se define como la suma de todos los beneficios operativos y las ganancias por intereses menos el coste del capital e impuestos. Esta fórmula al incluir el coste del capital y los beneficios operativos establece que la rentabilidad y la eficiencia de la empresa son esenciales. Por ejemplo, si hubiesen criterios que remuneran el crecimiento de los ingresos totales, el management de Atlas Copco estaría incentivado a hacer M&A que podría destruir valor a largo plazo pero fuese útil para recibir el salario a corto plazo.Tampoco hubiese sucedido el spin off de Epiroc. En definitiva, estableciendo el valor añadido y la gestión de working capital, el management está incentivado a construir una mejor empresa, no una empresa más grande y ostentosa.

Por último, existe un plan de incentivos a largo plazo basado en opciones sobre acciones. Para recibir esta remuneración, los empleados elegidos para este programa deberán invertir el 10% de su anterior salario fijo en acciones de la compañía. El número de opciones sobre acciones disponibles se reducirá en función del porcentaje no invertido en acciones. El management deberá mantener las opciones tres años hasta que puedan ejercerlas al 75% del precio de medio de la acción diez días después de la publicación del informe anual correspondiente. Este programa supone cierta dilución para los accionistas pero el número de acciones no ha aumentado en la última década. También ciertas operaciones de M&A son ligeramente dilutivas pero las recompras de acciones por parte de Atlas Copco han neutralizado esta doble fuente de dilución potencial.

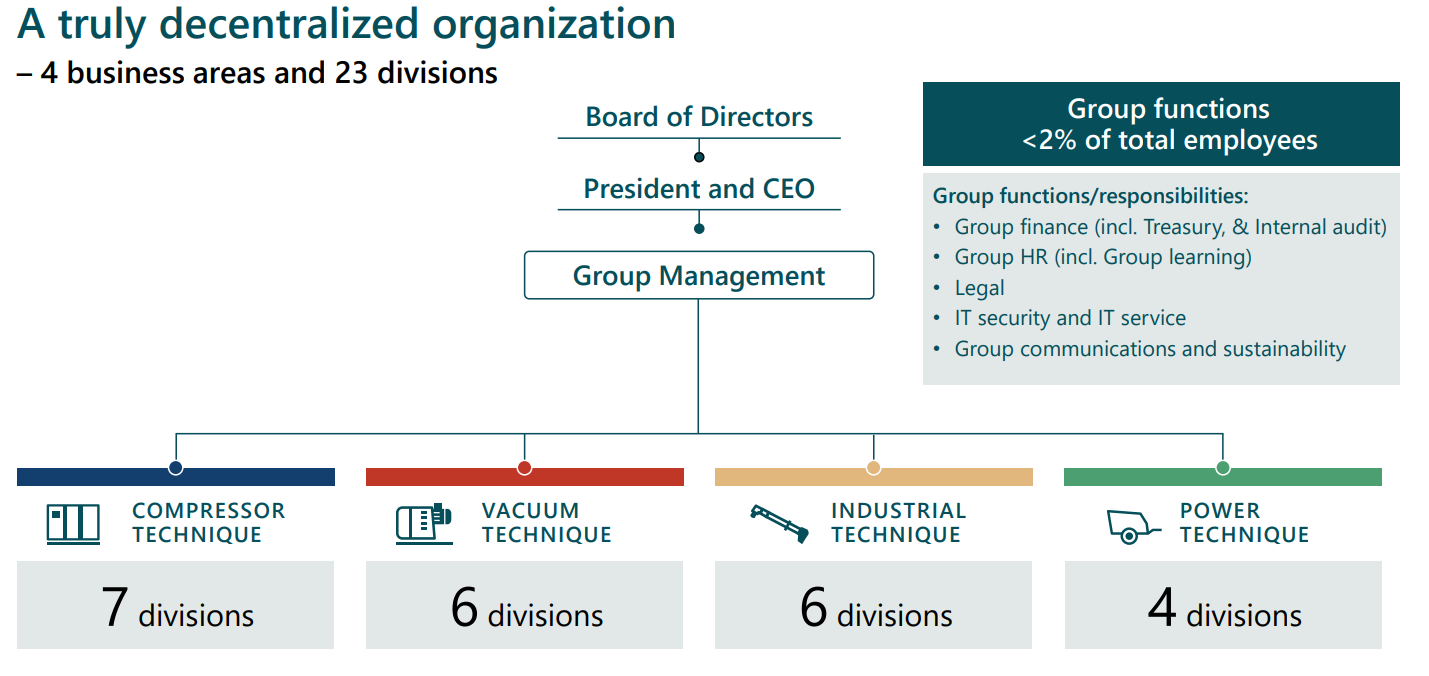

El management de Atlas Copco busca una organización muy descentralizada, donde los encargados de cada división y línea de negocio tengan contacto directo entre ellos y, sobre todo, con el cliente final. La descentralización es parte de la estrategia de Atlas para aportar valor al cliente final. Gracias a esta estructura organizativa los empleados de Atlas son capaces de ser más cercanos a los clientes, mejorando sus servicios y obteniendo información acerca de qué quiere el cliente. Posteriormente, gracias a la capacidad de innovación de la empresa, pueden seguir aportando mayor valor al cliente.

Esta forma de organización también alienta la responsabilidad individual. Existen actualmente +700 P&L distintas donde los empleados son responsables directos de la trayectoria de su división. La descentralización forma parte de la cultura sueca, donde decenas de compañías siguen el mismo modelo. Esto fomenta la responsabilidad individual y el sentimiento de pertenencia, creando una cultura ejemplar y alineada con el largo plazo.

La cultura organizativa es ejemplar. En su libro se cuentan decenas de historias donde los trabajadores se esfuerzan en mejorar la compañía a diario. El objetivo es tener una mejor empresa, más rentable, no más grande. Esto no se queda en palabras, sino que lo llevan a la práctica. En 2017 hicieron el spin off de las operaciones mineras en una empresa independiente llamada Epiroc en busca reducir la ciclicidad del grupo y aumentar el focus en los segmentos que ellos creían que iban a ser más relevantes a largo plazo. El hecho de que el management tenga una alineación con el accionista refleja esta clase de eventos, donde la mayoría de dirigentes no habían hecho este spin off para tener una empresa más grande (y más prestigio para ellos), en Atlas Copco se realizó para mejorar la compañía.

Para finalizar, no establecen guidances a corto plazo, pero si durante el ciclo económico y a largo plazo:

Aumentos de los ingresos de un 8% anual (de media) durante un ciclo económico

ROCE elevado y sostenible

El 50% del beneficio neto se reparte en dividendos

Capital allocation

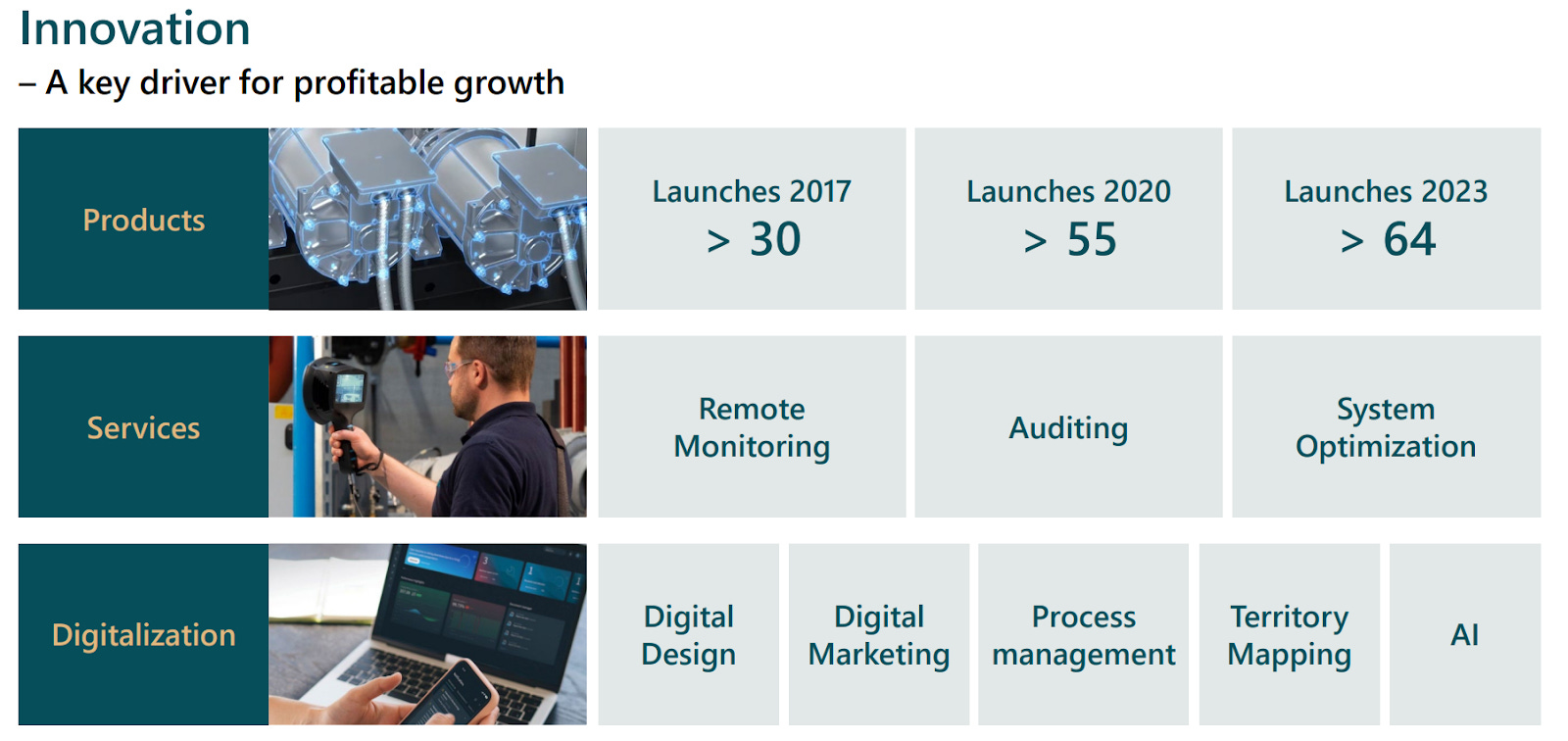

Una de las principales partidas en la P&L de la compañía es el gasto en I+D. Si el objetivo de la empresa es ser líder en innovación, este gasto es imprescindible. En la última década, el gasto en I+D se ha mantenido en aproximadamente el 4% de las ventas.

« Innovación que proporciona productos más eficientes desde el punto de vista energético, menor impacto ambiental, mayor productividad de los clientes, reducción de errores en la producción y mejora de la seguridad y la ergonomía.”

Con el gasto en innovación, se abren nuevos segmentos donde Atlas Copco puede ser la empresa líder. Esta inversión en R&D supone un aspecto muy relevante para la compañía a largo plazo. Son capaces de innovar e iterar productos de forma que el TAM siga creciendo anualmente. Además, las innovaciones apoyan las ventajas competitivas de la compañía, permitiendo que el foso defensivo siga creciendo.

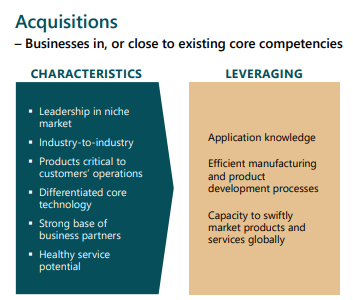

La empresa destina gran parte de sus recursos al M&A, en concreto el 24% de todas las inversiones en la última década ha sido destinado a la compra de negocios. De forma general, son compras de empresas de nicho de tamaño limitado que bien se adquieren para comenzar en nuevos mercados o para aumentar la especialización de los mercados ya establecidos. Por último, es bastante común la adquisición de distribuidores para integrar verticalmente la cadena logística.

Gracias a su desarrollo empresarial y a su buena reputación, están consiguiendo que sean las propias empresas quiénes contacten a Atlas Copco para ser adquiridas:

«Lo interesante es que ahora tenemos un poco más de fama en Flow que en el pasado. Así que también hay gente que viene a nosotros, cosa que antes no ocurría. Y eso también aumenta nuestro embudo»

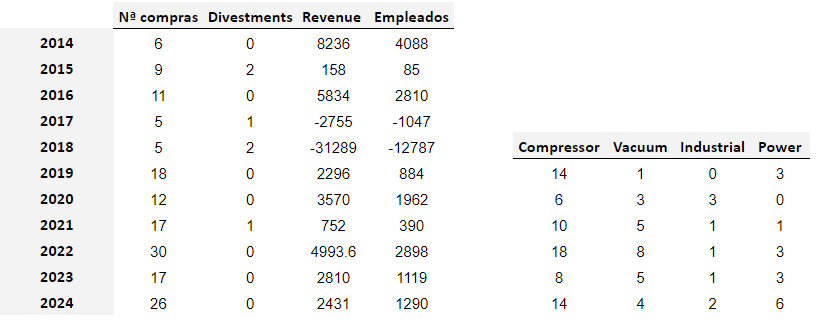

La directiva de Atlas Copco desglosa información acerca de sus adquisiciones y desinversiones. En las siguientes tablas podéis observar el número de empresas adquiridas y vendidas, los ingresos y empleados adquiridos en esas compras y a qué segmento pertenecen las empresas adquiridas:

Sobre las desinversiones, es curioso ver cómo la empresa vende compañías para mejorar la rentabilidad del grupo. No es común ver esta práctica.

Si realizamos un vistazo global sobre cómo se destina el capital, las inversiones en M&A, R&D y el reparto de dividendos destacan a lo largo de la última década. De media, Atlas ha destinado su capital de la siguiente manera:

~22% capital a M&A

~16% capital a R+D

~4% capital a financiar el working capital

~8,5% capital destinado a capex

~13% capital destinado a recompras de acciones (marcado por las grandes recompras realizadas ocasionalmente)

~36% capital destinado al pago de dividendos

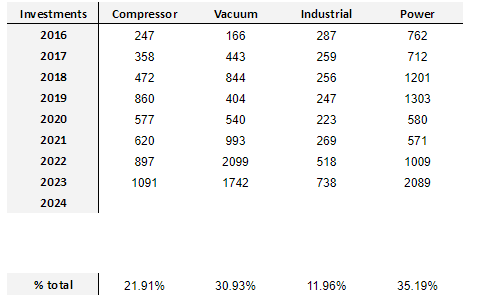

Si ampliamos el zoom y vemos cómo se destinan las inversiones por cada segmento de la compañía, obtenemos el siguiente resultado:

El hecho de que el sector de aspiradoras se lleve casi el 31% de las inversiones tiene mucho sentido, debido a que es el segmento más reciente y buscan escalar el tamaño. Además, dado que la mayoría de sus ingresos provienen del sector de los semiconductores, altamente cambiante, pienso que seguirá necesitando mayor nivel de inversión para desarrollar productos, procesos y tecnologías capaces de seguir satisfaciendo al mercado.

Respecto al sector de generación de energía, la electrificación y búsqueda de una mayor eficiencia energética está provocando que mayor número de compañías apuesten por baterías eléctricas, en lugar de las baterías de combustión. Es posible que se haya destinado la mayoría de las inversiones a este sector en búsqueda de la escala y capacidad suficiente para ser el líder en esta macrotendencia.

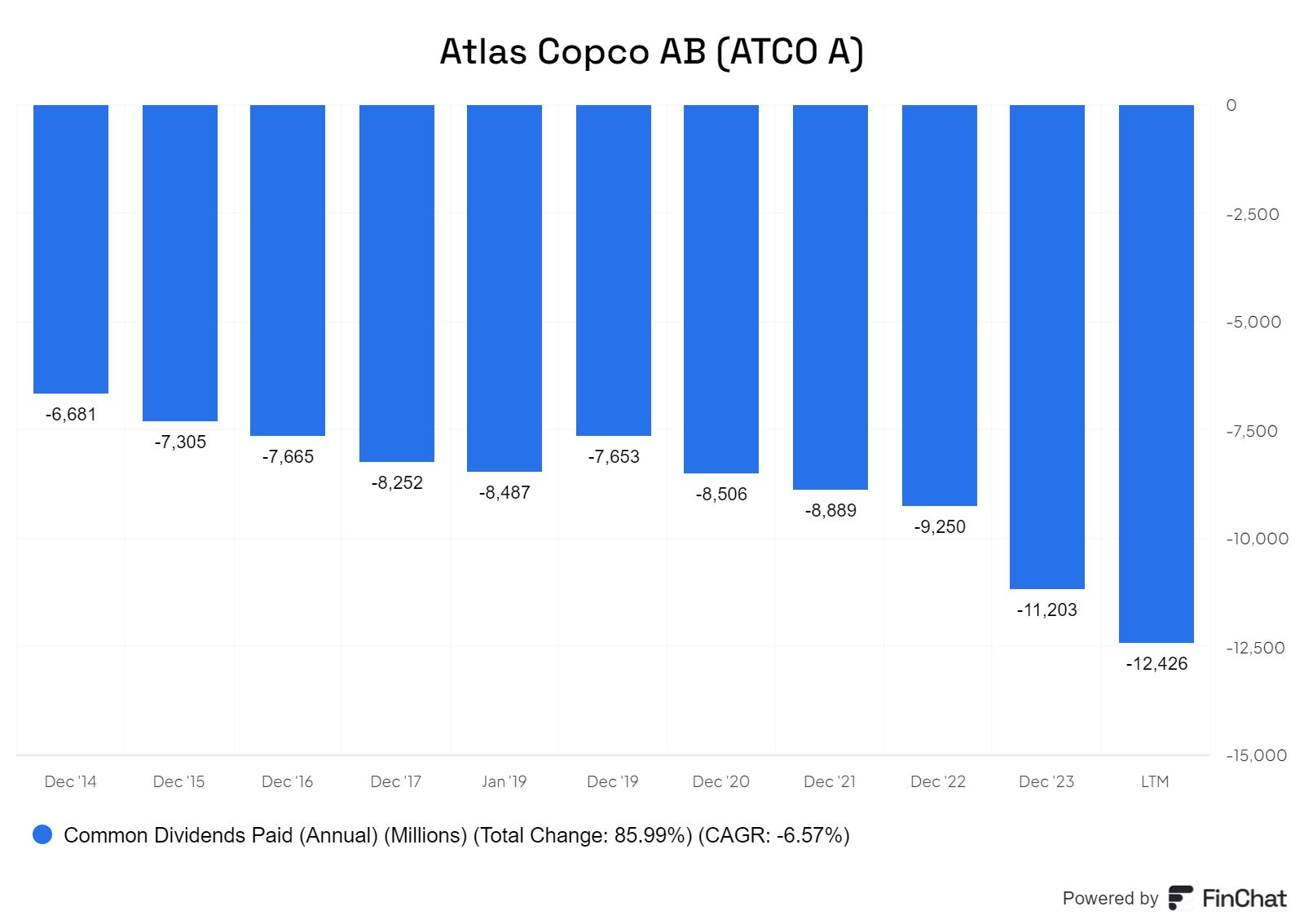

Por último, sobre las vías de devolver el exceso de capital a los accionistas, en Atlas Copco hay una clara preferencia a pagar dividendos. Tienen como objetivo pagar el 50% del beneficio neto en dividendos. En la última década, el pago de dividendos ha crecido aproximadamente al 7% CAGR.

¿Por qué pagan este dividendo en lugar de reinvertirlo? Pienso que ocurre por dos motivos: A) cultura sueca que aprecia enormemente el dividendo y B) el máximo accionista es el holding Investor AB quien usa los dividendos recibidos principalmente para financiar sus fundaciones.

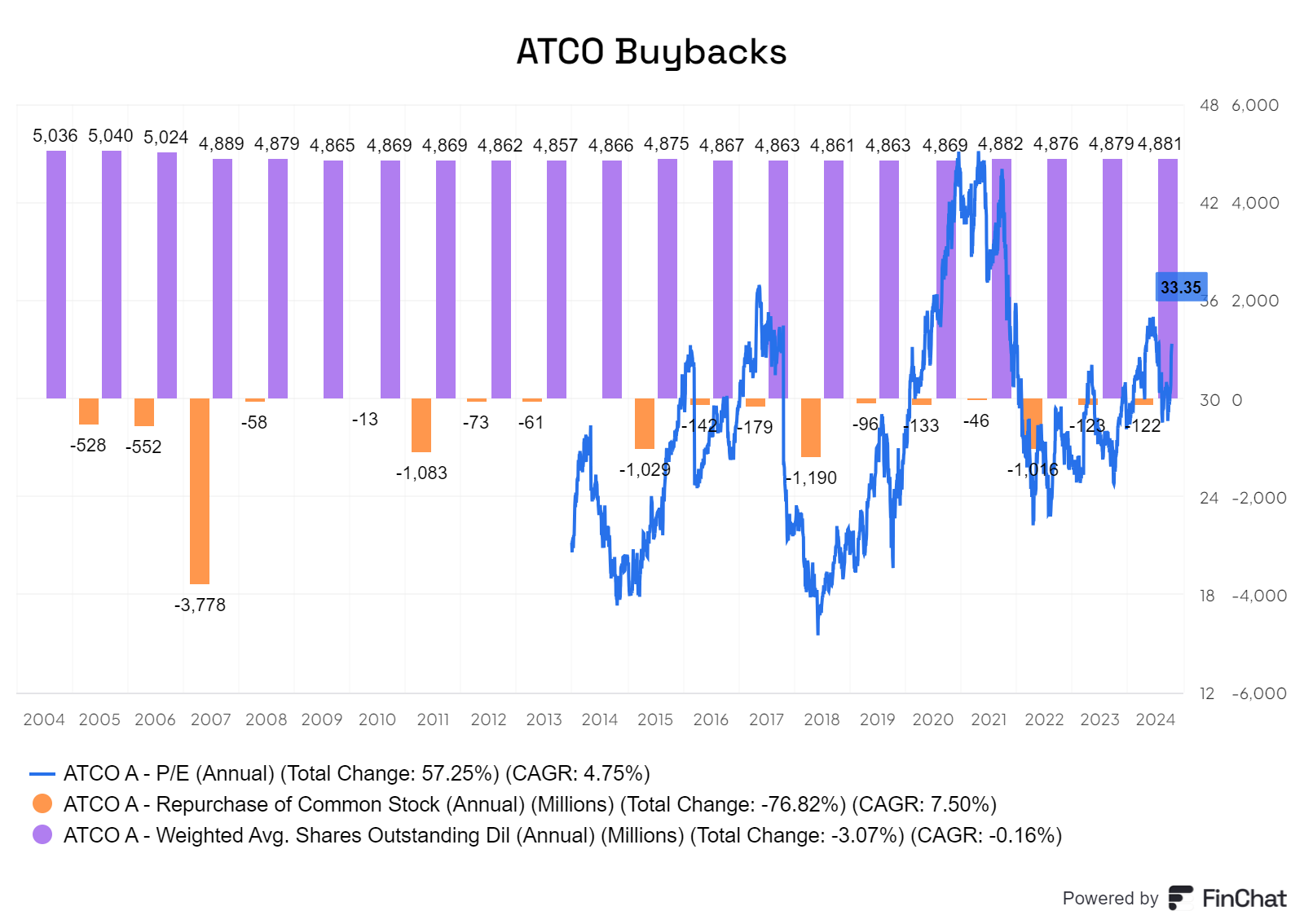

Respecto a las recompras de acciones, suelen ser ocasionales. Podemos observar como las recompras aumentaron enormemente en 2015, 2018 y 2022, coincidiendo con una menor valoración. Es un management con mucha experiencia dentro del grupo y saben cuando su empresa cotiza a precios atractivos para recomprar acciones.

Ventajas competitivas

Economía de escala: Atlas Copco es la empresa líder en la mayoría de mercados que abarca. Esto tiene varias ventajas: operating leverage (aunque limitado por el alto porcentaje de costes variables), disponibilidad de recursos y atracción de empleados.

Reputación: la empresa es conocida por tener una gran cultura organizativa enfocada en la innovación y responsabilidad individual. Esto conlleva que sus productos y servicios sean de mayor calidad que la competencia, creando un poder de marca/reputación en Atlas Copco. Un reflejo de esto es el hecho de que los dueños de empresas se acerquen al grupo para vender sus compañías. Prefieren vender sus proyectos al grupo sueco porque saben que en las manos de Atlas Copco estarán mejor que en cualquier otra compañía. Esta ventaja competitiva me parece esencial debido al volumen de M&A que realiza la empresa.

Costes de cambios: el objetivo de Atlas Copco es ofrecer los productos más innovadores que aporten la mayor productividad y eficiencia energética. Esto lo complementa posteriormente con unos servicios de calidad. Teniendo en cuenta lo esenciales que son estos productos en el proceso productivo del cliente, ¿por qué un cliente cambiaría de proveedor? Desde el punto de vista económico no tiene lógica. El precio no es la principal variable a la hora de comprar un compresor. El proveedor que ofrezca el producto más eficiente y productivo, será el ganador. El objetivo de Atlas Copco es ofrecer a sus clientes tener el mínimo coste total de propiedad posible. Son productos que suponen un porcentaje muy pequeño del presupuesto general pero son imprescindibles a la hora de producir. Una avería en el proceso productivo supera por bastante margen el coste de un producto como un compresor. Un producto crítico y que supone una ínfima parte del presupuesto del cliente asegura fidelidad al mejor proveedor existente (sin mencionar el poder de fijación de precios), que en este caso es Atlas Copco.

Riesgos

Avances tecnológicos: Atlas Copco gasta anualmente el 4% de sus ventas en investigación y desarrollo. El objetivo es descubrir nuevas tecnologías/procesos que mejoren lo ya establecido. Sin embargo, en caso de que un competidor lograse un avance significante, Atlas Copco podría ver afectada su posición de líder y su reputación.

Coste de oportunidad: Un riesgo latente pero que no considero relevante es que Atlas Copco esté envuelta en un ciclo bajista. Como las industrias a las que vende son en cierta parte cíclicas (semiconductores o automóviles por ejemplo) Atlas Copco puede sufrirlo también. No me parece relevante porque la empresa ha demostrado ampliamente que, incluso durante los peores entornos macroeconómicos, la generación de caja y la rentabilidad siguen vigentes. Los inversores podrían incurrir en un coste de oportunidad respecto a otras inversiones pero personalmente no me importa.

Valoración

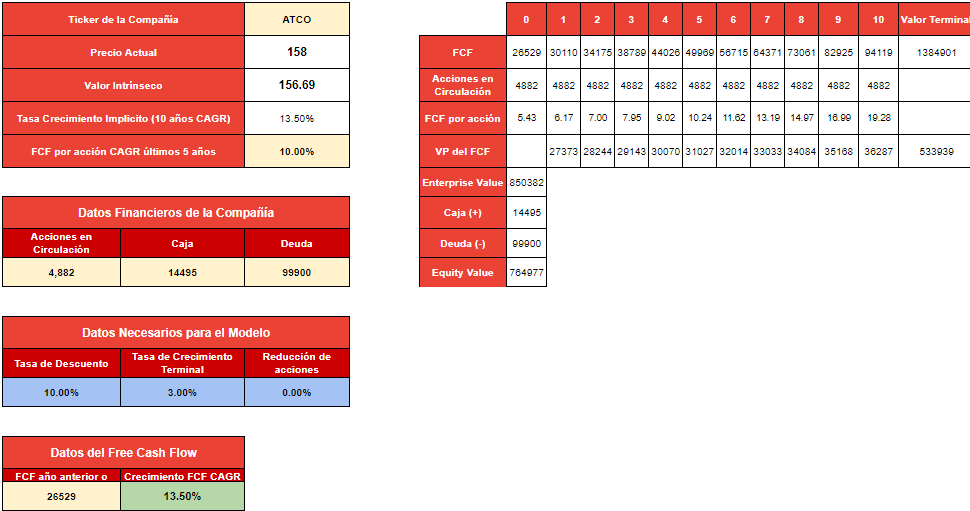

El método de valoración que utilizo normalmente es el descuento de flujo de caja inverso.

Utilizando como inputs las siguientes métricas:

Tasa de descuento: 10%

Tasa de crecimiento terminal: 3%

Reducción de acciones: 0%

Obtengo que al precio actual de 158 kr, el FCF de Atlas Copco tendría que crecer al 13% CAGR durante la siguiente década. Este crecimiento es ligeramente superior al 10% que ha

conseguido en el periodo 2014-2024.

Cómo he mencionado varias veces a lo largo de la tesis, creo que los ingresos por servicios van a representar un porcentaje mayor en el mix de venta. Por lo tanto, los márgenes serán superiores y la generación de flujo de caja mejorará. Por ello, estimo que el FCF crecerá entre un 10-12% a lo largo del ciclo económico. Teniendo esto en cuenta, actualmente la empresa cotiza a fair value.

Disclaimer

Este artículo no es ni pretende ser una recomendación de compra y/o venta. Cada persona debe hacer su propia investigación antes de tomar una decisión de inversión.

Excelente tesis de una gran empresa que llevo tiempo siguiendo para incorporarla en cartera. Enhorabuena.