El estado de la industria del gaming

¿Cómo afecta a Nintendo?

Os dejo el post en formato PDF en español.

I leave you the post in PDF format here

Antes de comenzar con el artículo os recomiendo acudir a la fuente principal de donde he obtenido la mayoría de la información:

El objetivo de este post es explicar la situación actual del sector y cómo le afecta, positiva o negativamente, a Nintendo.

Problemas de la industria

Durante las últimas cuatro décadas la forma en la sociedad emplea su tiempo libre ha cambiado drásticamente. Gran parte de este cambio se explica por la aparición de los videojuegos. En la actualidad, cientos de millones de personas juegan a videojuegos de una forma u otra. Y la tendencia en los últimos 20 años no ha dejado de ser más notable:

Debido a la pandemia de 2020, el sector vivió un boom sin precedentes. Con la inmensa mayoría de la población confinada, el tiempo libre aumentó drásticamente y con ello el tiempo empleado a videojuegos. Títulos como Fornite, Call Of Duty Warzone ó Valorant vieron aumentar su base de jugadores exponencialmente. Sin embargo, tras un boom de la demanda sin precedentes, lo esperable es que haya un periodo post boom donde el sector esté de capa caída. Ahí es donde estamos actualmente.

La situación actual no es solamente un período de consolidación. El sector atraviesa actualmente una serie de problemas importantes.

Pricing power nulo

Parece inverosímil pero el precio nominal de los videojuegos apenas ha variado en 40 años. Sin embargo, los precios de los libros, de las suscripciones a las distintas plataformas digitales (Netflix y Spotify) han aumentado por lo menos al ritmo de la inflación.

Esta dinámica de precios dificulta la estabilidad del sector debido a que esta incapacidad de traspasar precios se combina con la subida paulatina de los costes de desarrollo. Esto provoca que las compañías tengan que cancelar proyectos, despedir personal e incluso decidir terminar sus operaciones.

Si indagamos en los motivos que provocan esta congelación de precios podemos encontrar:

Desarrollos incrementales en lugar de exponenciales. La industria ha ido mejorando progresivamente. Sin embargo, no ha revolucionado el producto de una tacada como han hecho Spotify o Netflix. Estas dos compañías han revolucionado ambas industrias creando un nuevo contento jamás visto anteriormente. Los videojuegos en cambio han mejorado durante las últimas 4 décadas de forma progresiva pero no drásticamente. Esto puede haber motivado que los consumidores al no ver un producto revolucionario se nieguen a pagar un precio mucho mayor al habitual.

Piratería. Desde la aparición de las consolas y los videojuegos en CDs-tarjetas de memoria, la piratería ha sido un problema para el sector. Incluso a día de hoy, el problema parece estar lejos de solucionarse. La creciente cantidad de jugadores de ordenador y móviles parece acentuar el inconveniente.

Dinámicas Free-to-Play. Tal y como comenta Matthew en su informe, los juegos más populares y rentables de la última década han seguido el modelo Free-to-Play. Esto significa que los jugadores se pueden descargar el juego gratuitamente. No hace falta pagar para jugar. Los ingresos provienen de compras “in game” de accesorios/pases de batallas/modalidades.

Estas microtransacciones han mostrado ser más rentables que los ingresos obtenidos por las compañías que venden sus juegos directamente en el mercado usando el modelo tradicional. Este nuevo modelo impide que los precios aumenten. ¿Para qué pagar por un juego cuando tienes decenas disponibles gratuitamente? Además de que los juegos disponibles gratuitamente son los juegos más populares del mundo: Minecraft, League of Legends, Fortnite, Call of Duty…

Descuentos. Un comportamiento habitual en el sector es esperar a adquirir ciertos títulos cuando el precio disminuye gracias a promociones y descuentos. Es una dinámica que no sucede en otros sectores. Los jugadores esperan porque saben que las compañías de videojuegos lanzarán descuentos eventualmente. Esta dinámica disminuye aún más las posibilidades de incrementar los precios.

Cambio de fuerzas

El sector históricamente ha estado conformado por compañías que lanzaban una generación de hardware. El software era lanzado a posterioridad adaptándose a los requerimientos técnicos de la consola. Sin embargo, esta dinámica ha cambiado en la última década. La aparición de cientos de millones de jugadores de móviles y el auge del ordenador “gaming” ha cambiado la industria. Actualmente el software es la clave del sector.

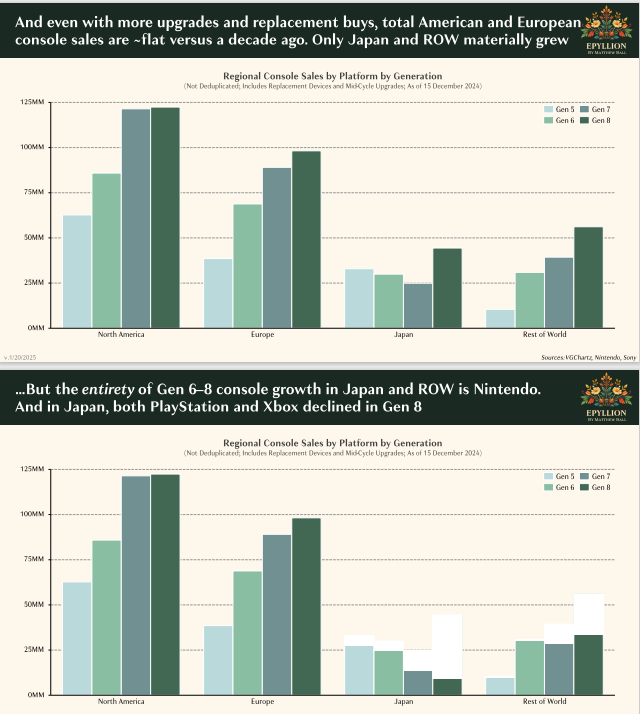

La última generación de consolas ha demostrado este cambio de fuerzas. PlayStation 5 y Xbox Serie S han sido un fracaso. La falta de juegos exclusivos ha provocado que los consumidores prefieran comprar un PC o una Nintendo Switch. Esto se puede observar en las diapositivas de a continuación:

Las ventas se han mantenido prácticamente planas en América del Norte y Europa. En el resto de geografías los resultados han sido peores si excluimos a Nintendo. Este cambio de paradigma ya ha provocado consecuencias. Previsiblemente Xbox dará paso a un nuevo modelo basado 100% en el cloud gaming, mientras que Sony ha decidido sacar una nueva consola que parece repetir los mismos errores del pasado. Tanto Microsoft (Xbox) como Sony (PlayStation) parecen no haberse adaptado a este cambio y las noticias de congelación de proyectos y despidos de personal se pueden encontrar fácilmente en internet.

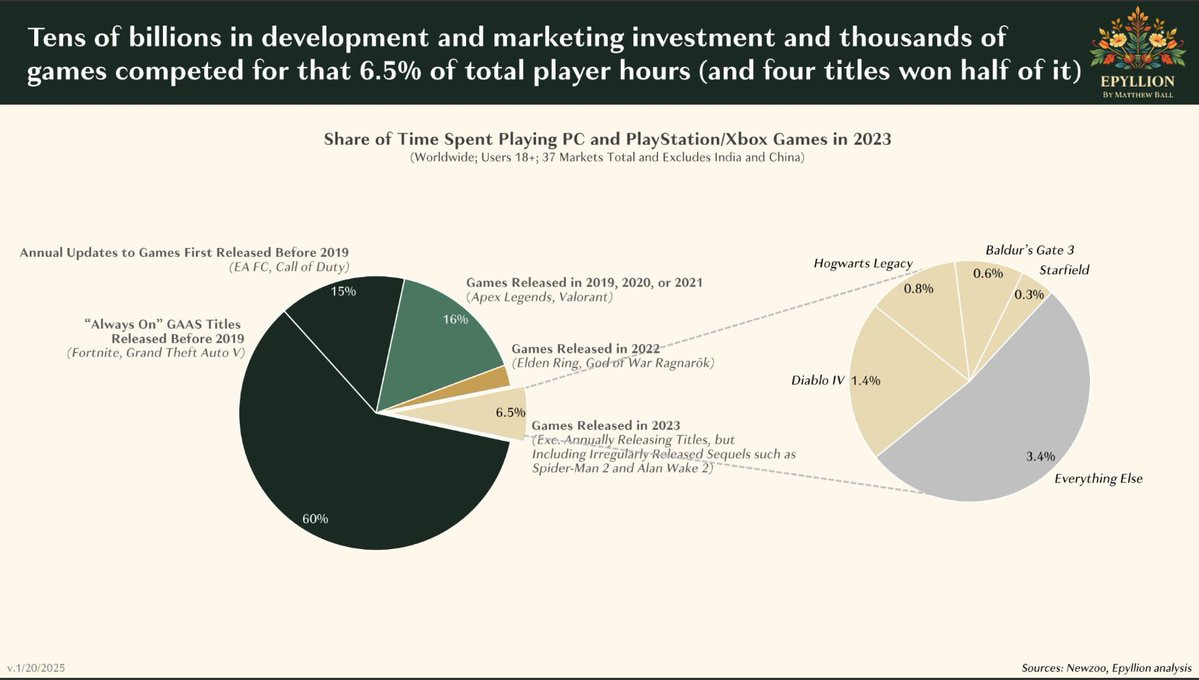

La calidad del software es muy importante. Tal y como comenta Matthew en la diapositiva siguiente, solamente el 6,5% del tiempo total empleado en videojuegos se destina a probar juegos nuevos. La competencia es abismal para tan poca (potencial) recompensa.

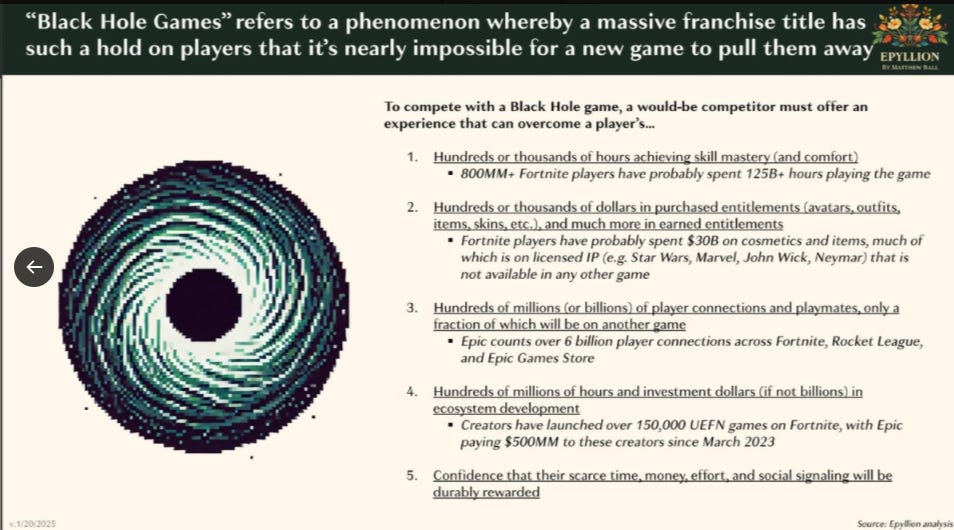

Este suceso se combina el siguiente fenómeno que Matthew bautiza como “el agujero negro de los videojuegos”. Los jugadores son más fieles a las sagas de videojuegos de lo que uno puede pensar de primeras. Las horas ya jugadas son un coste hundido para el jugador, que ya se ha adaptado a las dinámicas del juego. Además, con la tendencia creciente de las microtransacciones, lo más probable es que haya gastado dinero en ítems especiales que hacen aún más difícil abandonar el título. Por último, no podemos dejar de lado el aspecto social que tienen los videojuegos. Si todos tus amigos están en el mismo juego, ¿por qué no te unirías a ellos? Muchos baches a superar por parte de las compañías para conseguir jugadores.

Estado de Nintendo

Nintendo se encuentra actualmente en un periodo de espera hasta el lanzamiento de la Switch 2. La nueva consola fue anunciada el pasado 16 de enero. Dejando de lado la forma de presentación, al estilo Nintendo, el mensaje fue muy claro: mejora del hardware pero modelo continuista. Los juegos de Switch serán totalmente compatibles entre distintas plataformas, asegurando la continuidad y desarrollo de la plataforma creada. Esto, como ya comentamos en la tesis de 2024, elimina el mayor problema histórico de Nintendo: la ciclicidad. Por primera vez en la historia de la compañía, el lanzamiento de un nuevo hardware no supone eliminar la base de clientes actual.

Probablemente durante 2025/2026 escribiré en mayor profundidad sobre el desarrollo de la Switch 2. A continuación voy a desarrollar mi visión acerca de cómo las distintas tendencias del sector afectan a Nintendo.

Tendencias sectoriales positivas

La dificultad creciente para ser rentable está provocando la consolidación del sector. A nivel de consolas tradicionales, Nintendo se está asentando como la mayor ganadora. Como se puede observar en la gráfica de a continuación, el market share de las consolas (en cuanto al gasto) es mucho menor al esperado por una persona que desconoce al sector.

¿Por qué Nintendo es la ganadora en este nicho? Bueno aproximadamente el 50% de las ventas de consolas de octava generación están relacionadas con Nintendo Switch y sus diversos modelos.

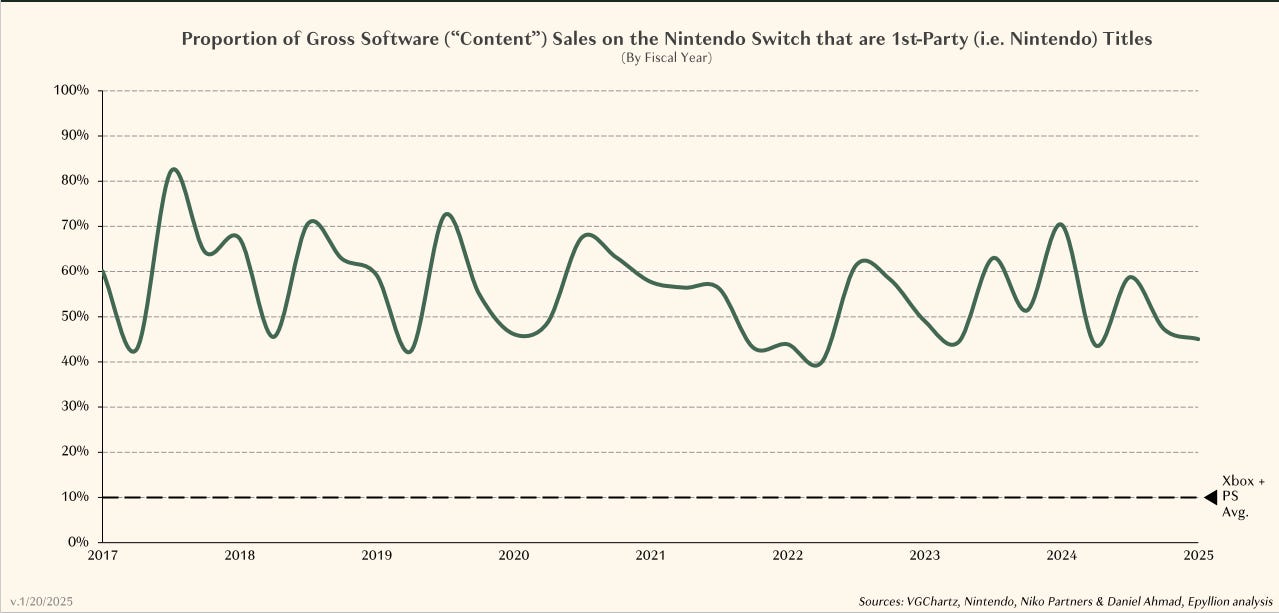

Tanto Sony como Xbox han sido dependientes históricamente de desarrolladores externos, conocidos en la industria como juegos 3P, provocando que el éxito de una generación dependa del software lanzado. Hasta la séptima generación, no hubo problemas significativos. Las tres compañías competían y disponían de juegos de calidad. Sin embargo, Sony y Xbox empezaron a competir por juegos exclusivos. Esto ha provocado que los jugadores tengan que elegir la plataforma en base a los títulos ofrecidos. Títulos como Call Of Duty que estaban disponibles en ambas plataformas, empezaron a ser exclusivos. Esto acentuó la dependencia en desarrolladores externos de ambas compañías. Por otro lado, Nintendo ha seguido explotando su IP exitosamente. En el gráfico inferior podéis observar la diferencia abismal entre las tres compañías.

Y ya no es sólo el porcentaje de juegos propios lanzados, es la calidad de los mismos. Aquí Nintendo también destaca. La imagen posterior es sacada de mi propia tesis sobre Nintendo. El porcentaje refleja el número de juegos de Nintendo de más de un millón de unidades sobre el total de juegos que superan este nivel de ventas. Son números inigualables para ninguna otra empresa.

El software es quién lidera las ventas y no el hardware. Esta tendencia se espera que vaya a continuar y presumiblemente Nintendo seguirá beneficiándose de ello.

Por último, los juegos AAA no han tenido el desarrollo esperado. Para todos aquellos que no estén familiarizados con la industria, los juegos AAA son aquellos títulos de gran calidad, grandes costes de producción y presupuestos considerables tanto para desarrollo como para marketing.

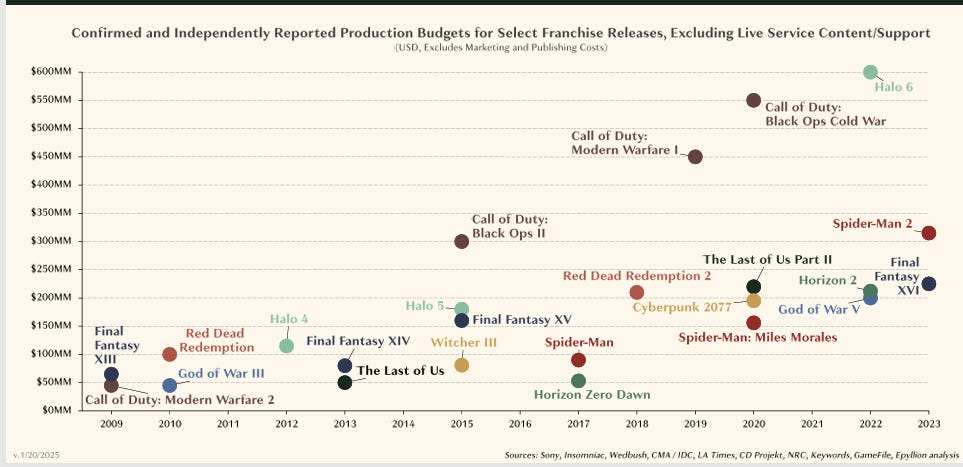

El coste de estos juegos ha aumentado drásticamente. En la imagen de a continuación podéis observar como el coste de la saga Call of Duty se ha multiplicado por siete en una década. Esta situación es insostenible teniendo en cuenta los problemas comentados: pricing power nulo, competencia elevada…

Si combinamos costes crecientes con ventas decrecientes pues la situación es muy complicada para la inmensa mayoría de empresas.

Respecto a Nintendo, podríamos calificar como juegos AAA los títulos de Zelda, Pokemon y los juegos principales de Mario. Los costes de producción posiblemente se hayan incrementado en la última década, pero las ventas se han seguido desarrollando positivamente gracias al éxito de Nintendo Switch.

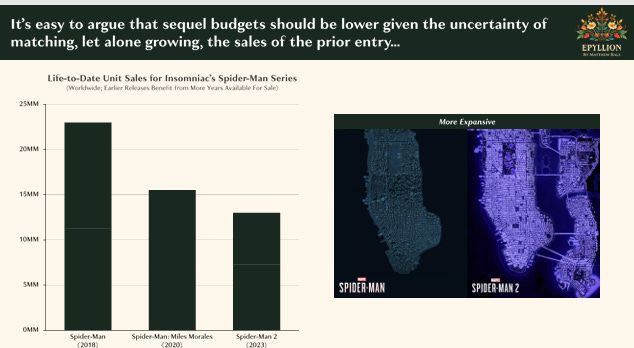

El impacto menor al esperado por parte de los juegos AAA es una noticia positiva para Nintendo, demostrando que lo importante no son las especificaciones técnicas del juego sino la calidad de la IP. Juegos como Spider-Man serán mejores gráficamente pero sueñan con tener la capacidad de Nintendo de seguir deleitando a sus fans constantemente.

Riesgos a controlar

En mi opinión el mayor riesgo para Nintendo, dejando de lado potenciales fallos propios de la compañía, es la irrupción de la empresa Valve y su plataforma Steam.

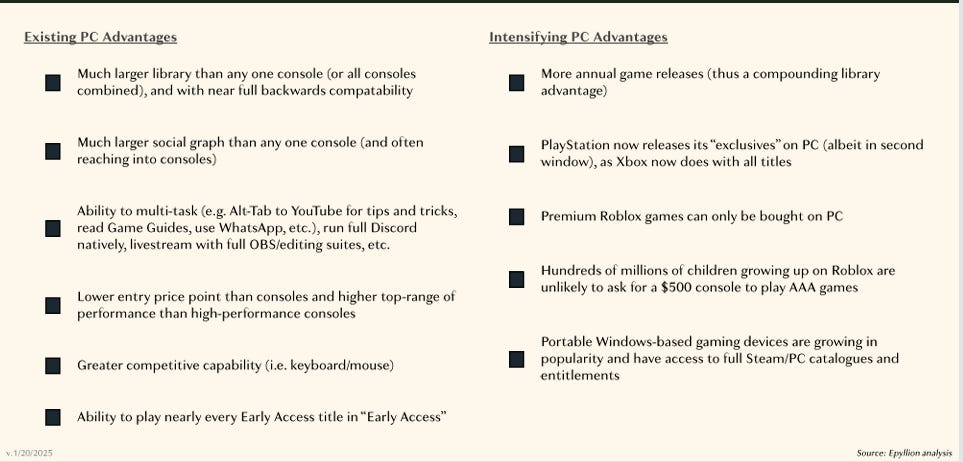

Para todos aquellos que hayáis jugado videojuegos en ordenador conoceréis de sobra la plataforma Steam. Es el mejor producto disponible y es muy complejo que vaya a dejar de serlo. La plataforma cuenta con más de 130 millones de usuarios y ofrece miles de títulos. Los costes de cambios y el efecto red de la plataforma evita que haya otras plataformas del mismo tamaño. Incluso plataformas de empresas como Epic Games no han tenido el desarrollo esperado. Steam se beneficia de las ventajas de los ordenadores frente a las consolas-móviles y todo parece que va a continuar esta tendencia:

¿Por qué me parece riesgo para Nintendo? Steam sacó al mercado Steam Deck, una consola portátil con un rendimiento y diseño parecido a la Nintendo Switch. Durante todo el post he afirmado que lo relevante es el software y no el hardware y pienso que Steam/Valve tiene una biblioteca de juegos extensa y de calidad. Es más, Valve es la desarrolladora de famosos videojuegos como Counter Strike y Half Life.

Plataforma líder + crecimiento a nivel de usuario + producto similar a Switch + biblioteca extensa y de calidad es buen combo para poder hacer daño a Nintendo.

Conclusión

El sector de los videojuegos se encuentra en un momento complejo donde Nintendo me parece que es la beneficiada de la falta de creación de IP propia por parte de las principales compañías. Os vuelvo a recomendar mi tesis sobre Nintendo para comprender en mayor profundidad cómo pienso que la compañía japonesa puede seguir desarrollándose positivamente.