Sempiterno company's IV

Mis notas sobre Redeye Serial Acquirer Conference 2025

Röko

Fredrik Karlsson fue el CEO de Lifco durante 20 años, donde la empresa hizo un 100x. Ha creado un valor inmenso para los accionistas a través de la compra de negocios. Dejó su puesto como CEO en 2019 y su siguiente proyecto es Roko. Este nuevo serial acquirer ha salido justo al mercado con su IPO y será un proyecto que seguiré con atención. Actualmente el management posee un 64% de los votos y un 21% de las acciones en circulación. Tienen intención de quedarse muchos años y como prueba tienen un periodo de 3 años donde no pueden vender ninguna acción, evitando el tradicional modelo de IPO y venta de acciones que solemos ver. Ya hay inversores reconocidos que han invertido en esta empresa como el fondo REQ Capital.

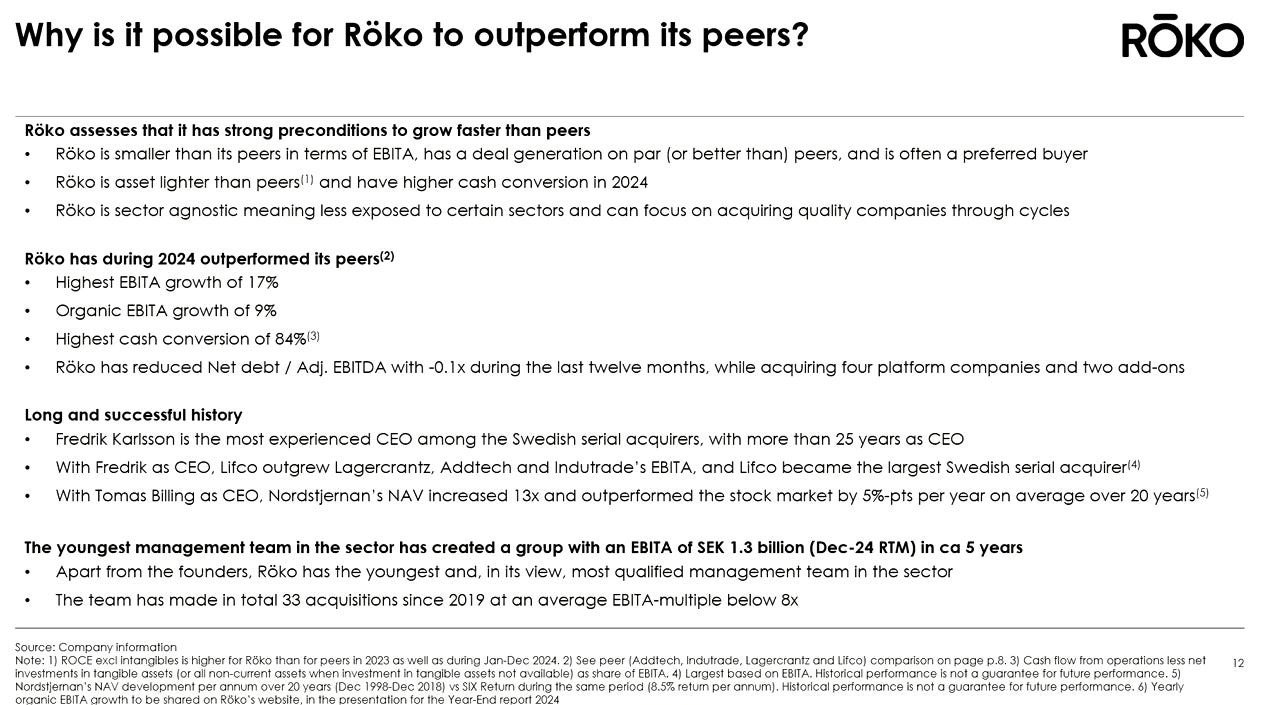

En su conferencia, Fredrik puso mucho enfoque en que su principal ventaja competitiva es tener un tamaño menor respecto a sus competidores. Esto provoca que puedan crecer más fácilmente a través de adquisiciones. También puso el foco en que son agnósticos respecto a la industria donde compran negocios. Puso de ejemplo su antigua empresa, Lifco, donde la división que sirve como cajón de sastre ha crecido, Systems Solutions, ha crecido su EBITA al 31% CAGR mientras que otros segmentos más enfocados a una industrial, como Dental, ha crecido su EBITA al 9% CAGR en la última década. Esto les permite tener un mayor número de empresas potenciales.

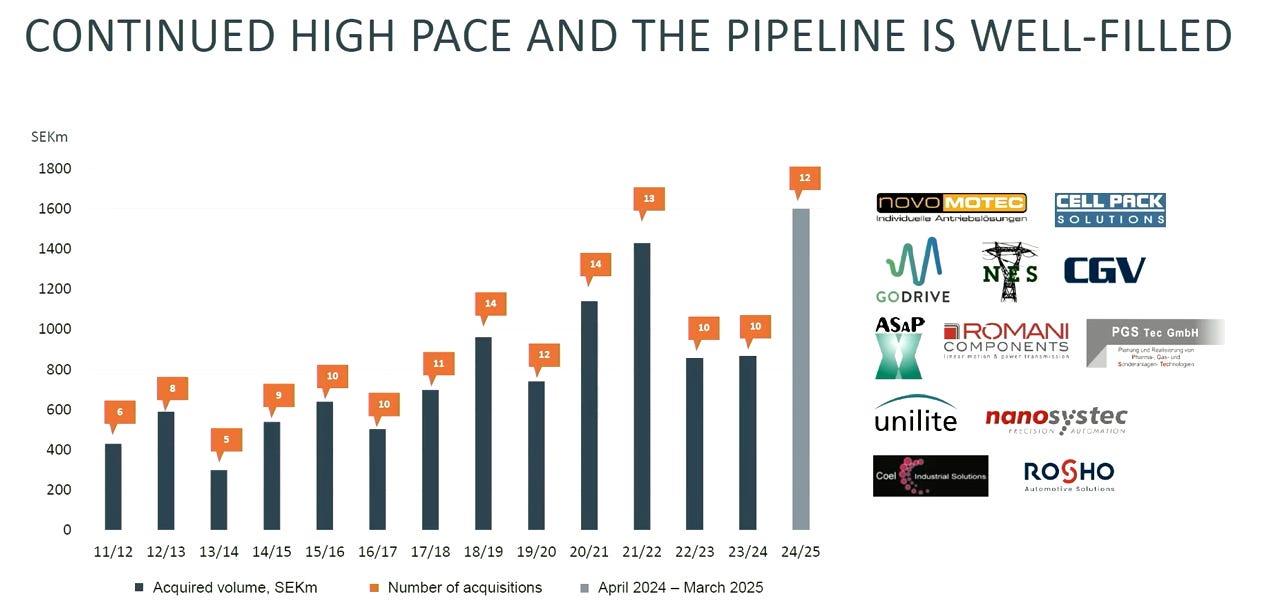

Roko ha conseguido en 5 años obtener un tamaño similar a Lagercrantz, el cual tiene 2 décadas de existencia. Sus márgenes son ligeramente superiores a los competidores exceptuando a Lifco. Fredrik dijo en la conferencia que solamente compran negocios con márgenes operativos consistentes superiores al 20%. Por otro lado, Roko ha conseguido un crecimiento orgánico del 9% el último año, un suceso que según el propio CEO no será lo habitual en el largo plazo.

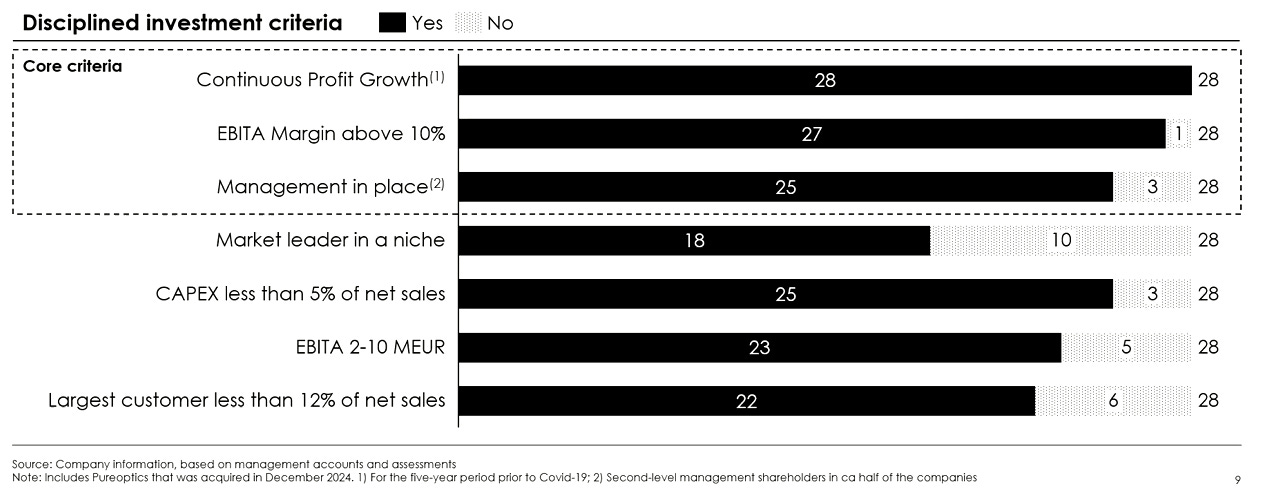

Dejando de lado las comparaciones con los principales competidores, Roko ha conseguido construir una plataforma de empresas de forma muy rápida. Han comprado incluso negocios B2C como una marca de ropa para hombres. Esto no se corresponde con la realidad de los competidores donde la inmensa mayoría de negocios adquiridos son B2B de nicho. También adquieren negocios B2B pero es curioso este enfoque distinto. Afirmaron que Roko ha adquirido a sus empresas, en promedio, a un múltiplo menor a 8x EBITA. Normalmente los serial acquirers de calidad adquieren empresas pagando un múltiplo de 5-8x EBITA, por lo que entra dentro del rango aceptable. En la presentación también compartieron su criterio de adquisición, que a diferencia del resto de competidores, se basa en exclusiva en factores numéricos y deja de lado aspectos como el encaje cultural:

Por último, resumieron la tesis de Roko en una diapositiva:

Lagercrantz Group

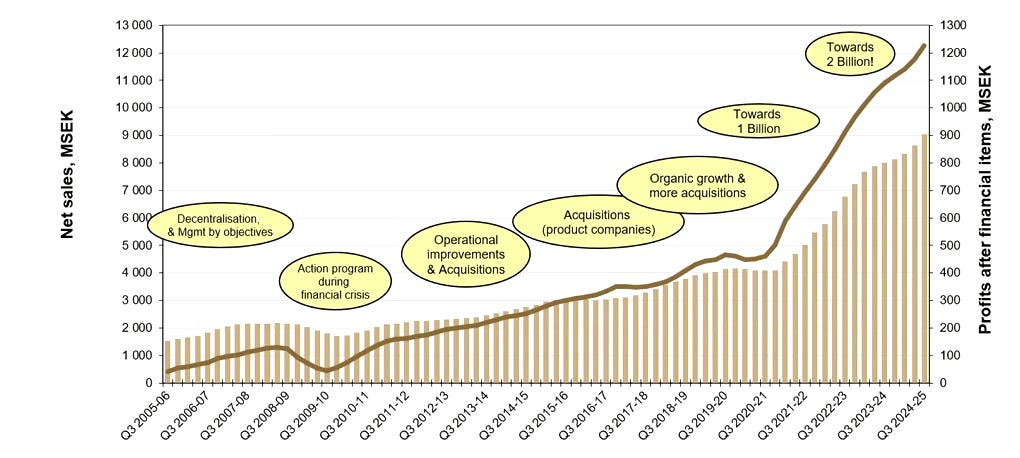

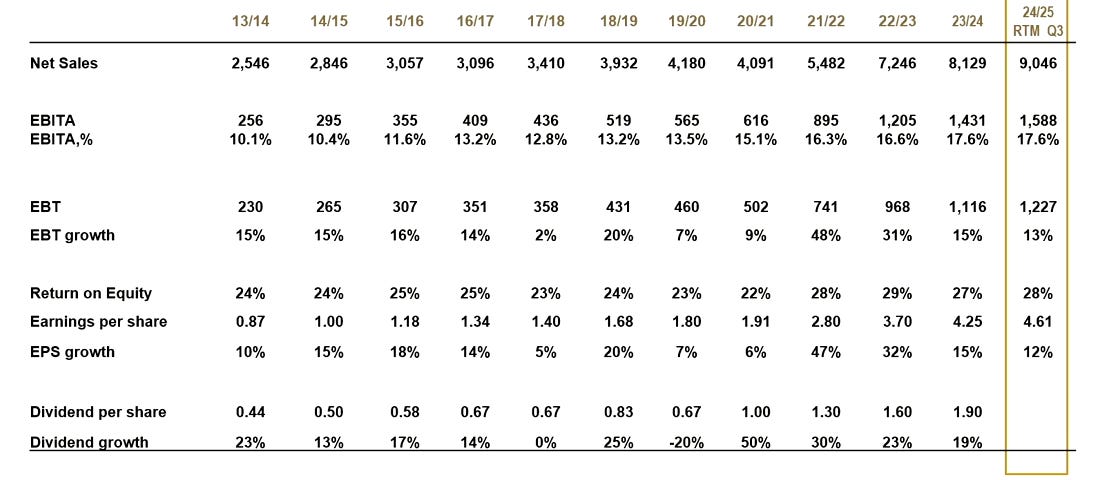

Lagercrantz es otra empresa spin off de Bergman and Beving. Su spin off fue en 2021 y han batido al mercado con creces desde entonces. En 2005 la empresa constaba de divisiones relacionadas a IT y telecomunicaciones cuyos productos se estaban quedando obsoletos y los márgenes estaban sufriendo. Ahí comienza la vuelta a la estrategia habitual del grupo de adquirir empresas y el modelo de descentralización. El resultado habla por sí mismo:

.

Su estructura organizativa es un ejemplo de la cultura sueca basada en descentralizar las operaciones. El grupo cuenta con 3,000 empleados pero solamente 20 personas están trabajando sin formar parte de ninguna subsidiaria. El coste de la matriz es ínfimo.

Su estrategia de adquisiciones se basa en adquirir entre 8-12 empresas por año. Ellos definen las empresas targets como: “proveedoras sostenibles de tecnologías de valor añadido con proposiciones de mercado líderes en distintos nichos en crecimiento”. Son empresas B2B tech en mercados nichos. Estas empresas cuentan generalmente con una estabilidad financiera notable y sobre todo, con una gran generación de efectivo. Este efectivo es usado posteriormente en la compra de más negocios y así sucesivamente. Con la adquisición y desarrollo posterior de estas empresas, el objetivo es de crecer el EBT a más del 15% anual (⅓ orgánico y ⅔ inorgánico) y un ROE superior al 25%.

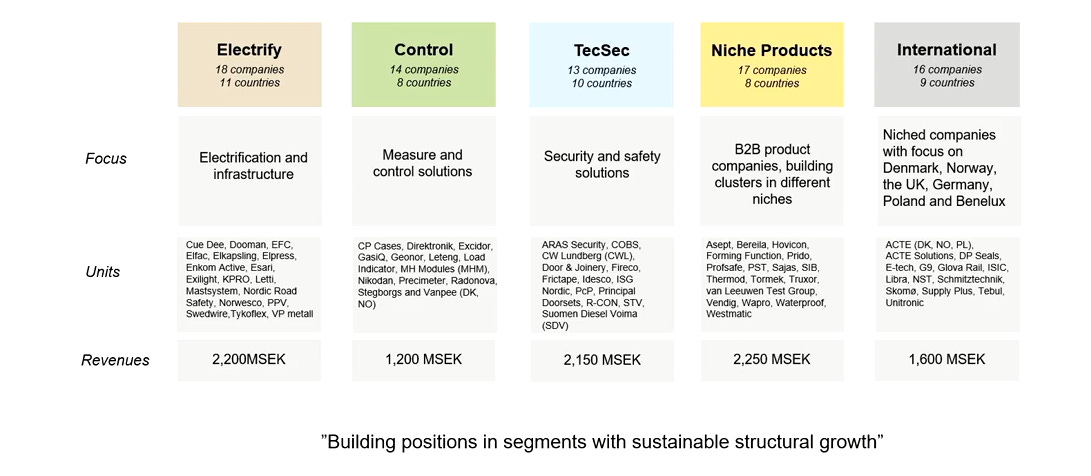

Tienen 4 segmentos con un claro focus en tendencias crecientes y un segmento, International, que parece funcionar como cajón de sastre. Esta diversidad de segmentos aporta a Lagercrantz la capacidad de seguir usando capital en nuevas adquisiciones sin necesidad de aumentar el múltiplo pagado, lo que dañaría el modelo.

Las adquisiciones por segmentos son variadas. Han compensado un menor crecimiento orgánico en la región de Escandinavia (especialmente en la industria de la construcción) con mayor actividad de M&A. Han adquirido un 16% de ventas en lugar del 10% establecido.

Cuando adquieren una empresa, Lagercrantz provee de iniciativas y entrenamientos a los empleados de las empresas adquiridas. Ayudan con el pricing, digitalización, estrategias.. Al final del año, hay un ranking con las empresas del grupo y se premia a la mejor de la empresa. Esto favorece la competitividad por mejorar. Además, alinean los incentivos de los managers para desarrollar eficientemente la empresa.

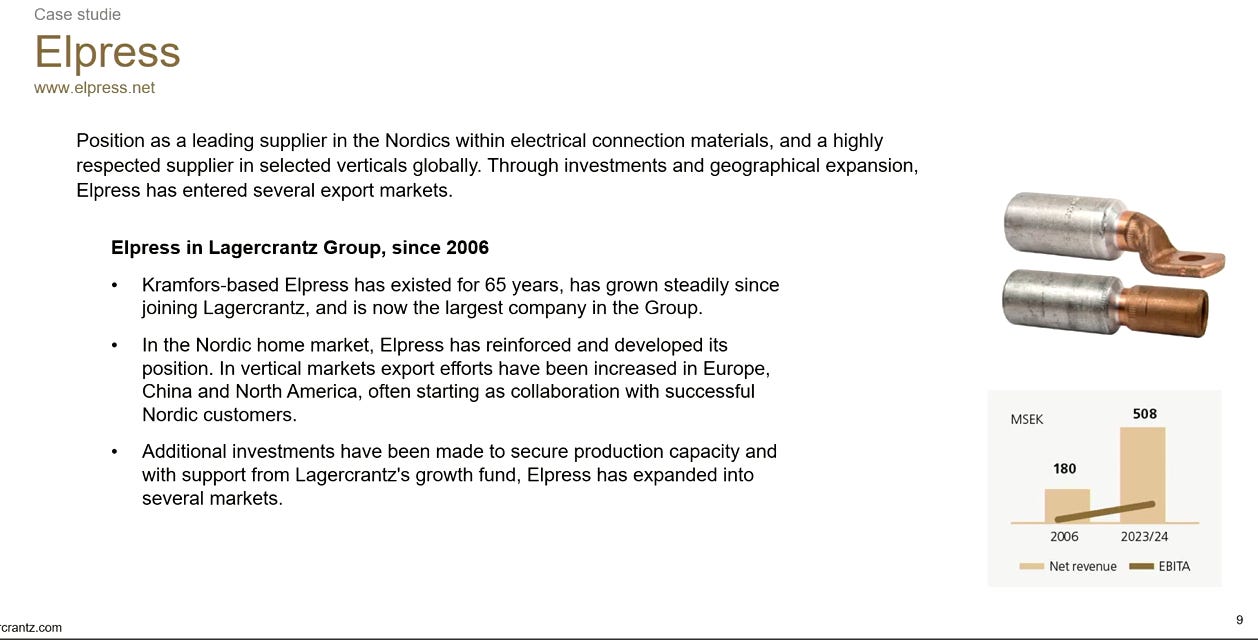

Tienen en su página web casos de cómo mejoran empresas adquiridas. Ejemplo: Elpress

Es la empresa más grande del grupo pero solamente representa un 5% de los ingresos totales→ esto supone un efecto muy positivo en diversificación y resiliencia. Lagercrantz está formado por un universo de empresas diversificadas que ayudarán al grupo a sostener su desarrollo en periodos de incertidumbre.

El desarrollo de la empresa es superlativo. Me llama la atención que el EBITA ha crecido a mayor ritmo que el EBT. ¿Es debido a la falta de operating leverage? ¿La expansión internacional ha conllevado mayor tax rate? Son preguntas que no sé contestar a día de hoy por falta de estudio sobre la empresa pero será interesante analizarlo.

Addtech

Comenzaron su presentación con una frase que me pareció muy interesante: “Leading technical solutions for a sustainable tomorrow”. Cuentan con 5 segmentos: Automatización, Electrificación, Energía, Soluciones Industriales y Procesos Tecnológicos. Todos los segmentos enfocan un mercado en clara expansión que serán vitales en el desarrollo de nuestra sociedad, de ahí la frase del principio. Esto provoca que Addtech haya disfrutado de crecimientos orgánicos muy superiores a sus competidores.

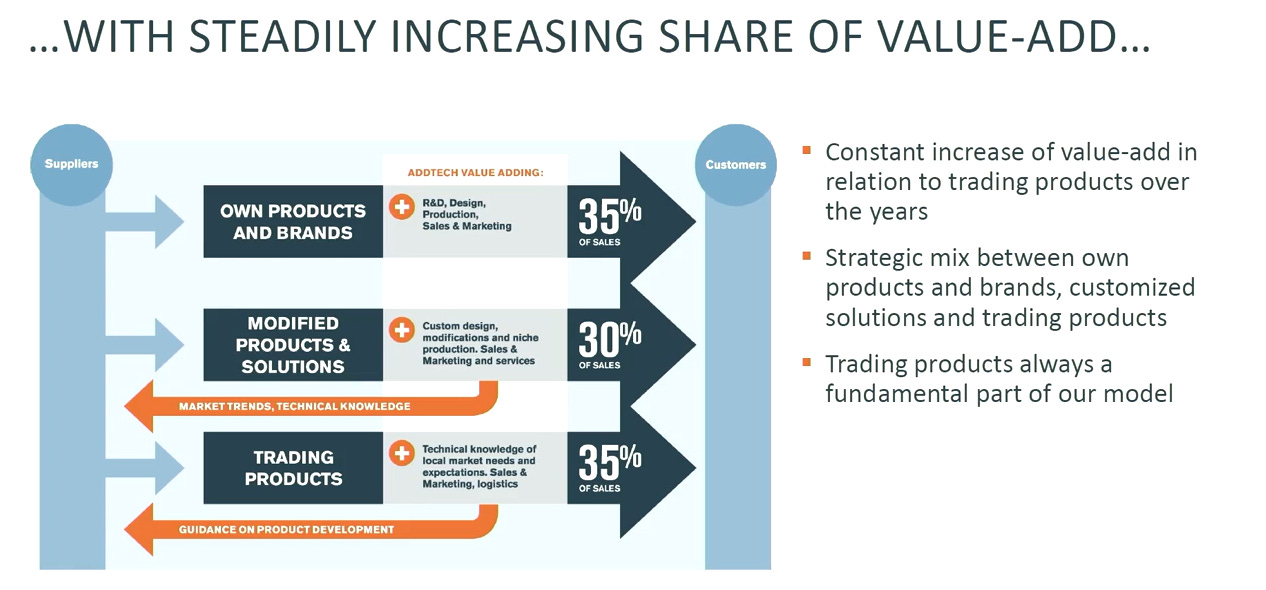

Addtech es una empresa independiente desde 2001, donde hizo el spin off desde Bergman and Berving. En ese momento, los ingresos de la empresa provenían prácticamente en exclusiva de la distribución. Sin embargo, gradualmente, Addtech ha ido diversificando sus operaciones. Actualmente el 35% de sus ingresos provienen de la distribución, el 30% de la venta de productos propios y ajenos y un 30% de productos y servicios customizados. Estas actividades de valor añadido otorgan diversificación y presumiblemente mejores units economics, al necesitar menor working capital que el negocio de distribución.

“You can copy the model but you can't copy the culture”-Niklas Stenberg. Esta es la frase que resume la importancia de una cultura organizativa excelente y basada en la descentralización en el contexto de una serial acquirer. Addtech, como una de las mejores en este espacio, también promueve la descentralización de sus operaciones, delegando la toma de decisiones a las personas más cercanas al cliente.

Addtech y Lagercrantz son ambas spin offs de Bergman and Berving y se demuestra en los KPIs financieros. Las tres compañías buscan un crecimiento anual del EBITA superior al 15% y, al ser mayoritariamente empresas de distribución industrial con pocas necesidades de capex, la rentabilidad de las operaciones se mide a través del EBITDA/Working capital. Este ratio debe ser mayor al 45%, permitiendo la financiación propia a través de cash flows. Además, las filiales que cumplan con este ratio están permitidas a realizar adquisiciones por cuenta propia. El rendimiento financiero de la empresa demuestra que las empresas subyacentes están teniendo un buen desarrollo.

¿Y cómo identifican posibles nuevos objetivos?

Empresas B2B.

Empresas líder en nichos de mercado.

Conocimiento y habilidades técnicas sustanciales.

Centradas en productos propios y valor añadido.

Management comprometido

Encaje cultural

Estrategia y número de adquisiciones por año muy similar a Lagercrantz. Respecto a la fuente de las adquisiciones, en promedio, el 70% de las adquisiciones son originadas por la propia Addtech a través de contactos directos con el vendedor. El 30% restante a través de intermediarios (Brokers). Niklas tiene una clara preferencia por las adquisiciones negociadas directamente con el vendedor debido a que conllevan menos riesgo. Hay más tiempo para conocer y seguir a la empresa que en comparación a la ronda de subastas de los intermediarios financieros.

Momentum Group AB

Momentum Group es una empresa con una historia limitada cotizando como compañía independiente (desde 2022) pero que sus inicios se remontan más allá. Fue parte de Bergman and Beving por dos décadas. Gracias a esto, la empresa tiene un focus tremendo en promover una cultura descentralizada y crecer mediante adquisiciones.

El objetivo financiero de la empresa es de doblar cada 5 años. Solamente las empresas con EBITA/WC mayor de 45% pueden realizar adquisiciones. El objetivo es tratar de conseguir que todas las empresas superen esta meta, aunque es un objetivo irrealista.

La empresa tiene un focus importante en adquirir empresas de calidad y posteriormente desarrollarlas. Tienen un fuerte focus en las personas y en la cultura. Por ello, es primordial una cultura descentralizada donde estar lo más cercano posible al cliente y al poder de decisiones. A pesar de ser cientos de empleados, solamente hay 2 en Estocolmo. De hecho, el CEO afirma que no hay ni oficina principal. Esto se alinea fuertemente con la cultura descentralizada.

Las adquisiciones suceden en tres distintos niveles. Para la creación de valor a largo plazo lo mejor son las adquisiciones a nivel de subsidiarias y a nivel de área de negocios. Lo relevante es ramificar la toma de decisiones de M&A como Constellation Software, algo que realizan todos los serial acquirers industriales de calidad una vez adquieren un cierto tamaño.

Las empresas del grupo se dividen entre productoras (10%), distribuidoras de valor añadido (75%) y empresas de servicios y reparaciones (15%). Los productos más vendidos son rodamientos y válvulas. Estos productos son de bajo coste para los compradores pero de vital relevancia. Gracias a este factor las distribuidoras industriales (Como Momentum) son capaces de conseguir cierto pricing power con este negocio de reventa.Respecto a las industrias, la mayoría son productoras. Mucha diversificación en ambos casos igualmente. Este abanico de empresas y sectores ayudan a la empresa a aumentar su antifragilidad durante períodos inciertos. Momentum está estrechamente relacionada con el ciclo productivo actualmente, siendo un riesgo principalmente durante periodos bajistas. Sin embargo, esta diversificación y poseer empresas nichos rentables debería paliar este riesgo.