La compañía anunció los resultados para el año 2024. La contabilidad de la empresa no es bonita ni simple a primer vistazo. Hay que ir más allá para poder comprender si el desarrollo del negocio es positivo o no.

Resultados por segmentos

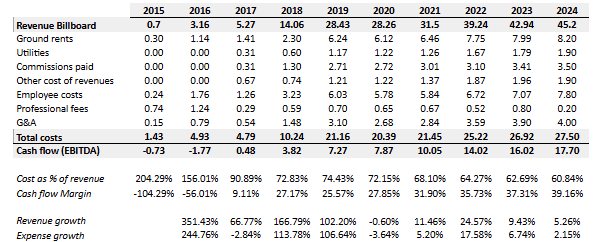

Billboard: Los ingresos crecieron un 5% anual y el margen bruto se estableció en el 66%. Este segmento supone casi el 42% de los ingresos totales y se encuentra en un estado más maduro que el resto de divisiones. Las oportunidades de reinversión vienen de tres opciones (adquisiciones, convertir paneles físicos a paneles digitales y comprar terrenos) que no están siempre disponibles a precios asequibles para retornos adecuados en el largo plazo.

El equipo de Scott LaFoy está haciendo un gran trabajo en este segmento al obtener un cash flow margin del 39%. Progresivamente están reduciendo los costes de las tierras y de personal. En los próximos años espero seguir viendo economías de escala que mejoren la rentabilidad de esta división.

La relevancia de este segmento es importante de momento, ya que es la fuente del capital necesario para crecer el segmento de broadband e insurance.

Análisis personal

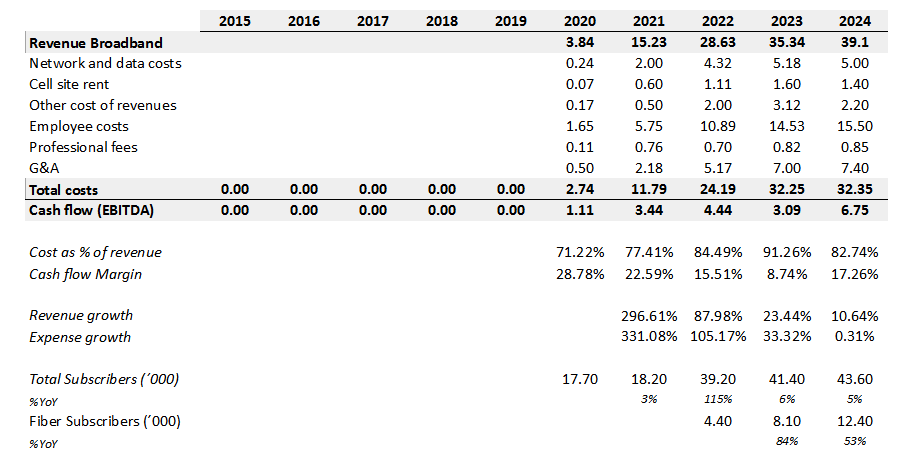

Broadband: En esta división es donde Boston Omaha está empleando la mayoría de sus inversiones de crecimiento. Los ingresos crecieron un 10% en 2024 mejorando márgenes.El segmento aún está muy lejos de alcanzar la madurez, aportando a Boston Omaha la oportunidad de desplegar capital a tasas muy interesantes a largo plazo.

En 2024 la empresa ha sido capaz de aprovechar las economías de escala inherentes del negocio aunque aún hay un largo camino para seguir mejorando la rentabilidad y eficiencia del segmento. A pesar de ello, la inversión en capex ha disminuido significativamente en 2024. Tras leer la carta de Adam Peterson (CEO), espero que en los próximos años la inversión en capex siga siendo relevante.

“A second reason is the opportunity within our broadband business where we believe we can earn a higher return on capital over a 5-year period through advantaged fiber builds”- Boston Omaha Annual Letter 2024

Análisis personal

En 2024 empezaron a reportar la división de broadband en dos sub-divisiones distintas: AireBeam, InfoWest y Utah Broadband combinados y Fiber Fast Homes (FFH). Han empleado esta división debido a que FFH es una start-up dedicada en exclusiva a construir redes de fibra óptica en barrios recién construidos. Estos proyectos se realizan a través de un Joint Venture con un desarrollador. Estos proyectos se aseguran a través de un contrato HOA. Estos contratos son acuerdos firmados directamente con la comunidad de propietarios donde FFH va a realizar el proyecto, asegurando que no habrá competición ajena y haciendo un “lock-in” de los suscriptores y la consecuencia rentabilidad.

Estos tres negocios son las operaciones más madura de la división aunque aún no han alcanzado la rentabilidad óptima. Los cash flows son generados en estos negocios por el tipo de proyecto que realizan. Generalmente son proyectos con una base de clientes ya existentes en mercados nicho sin apenas competidores.

Fuente: 10K Presentación

Fiber Fast Homes

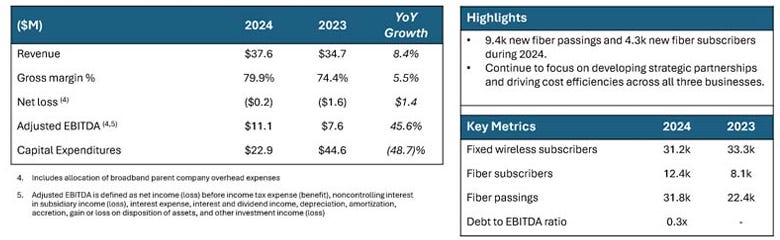

No representa aún una parte considerable del segmento de broadband pero el management confía en que será un nicho donde puedan obtener una rentabilidad adecuada. Según Adam Peterson, el mayor riesgo es el timing de obtener esos cash flows y el operating leverage disponible. En mi opinión a lo que se refiere Adam es que son proyectos que tardan tiempo en construirse (el dinero tiene mayor presente actualmente que en el futuro) por lo que la visibilidad actual de retornos es incierta y donde la escala del proyecto de un barrio no se puede comparar a la escala de los proyectos de mercados nicho que suceden en el otro sub-segmento.

Fuente: 10K Presentación

En general ha habido errores (algunos mencionados en la última carta anual) y procesos mejorables en este segmento. Sin embargo, el desarrollo me parece que va en la dirección correcta. Será interesante observar cuándo este segmento alcanza la escala necesaria para aportar beneficios contables y permitir una visión más sencilla de los estados financieros. Por último, una vez se acabe la reinversión con altas tasas de retornos en este segmento, se abre la pregunta de hacia dónde dirigirán el capital excedente. Será un problema que suceda probablemente en un lustro pero son preguntas interesantes a realizarse uno mismo.

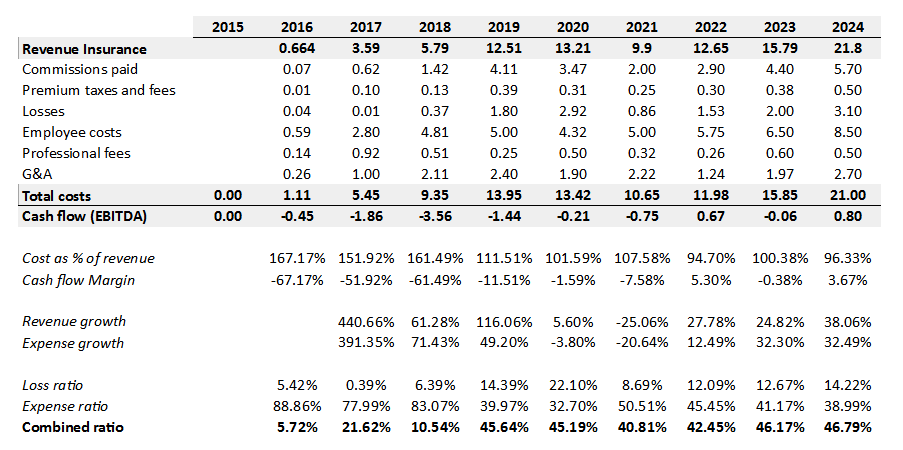

Insurance: GIG ha crecido un 38% en 2024, la rentabilidad vuelve a ser positiva y el combined ratio es de tan sólo del ~47%. El desarrollo es simplemente excelente. El management vendió una parte de las acciones de Sky Harbour para reinvertirlo en el segmento. Esta inversión junto al beneficio neto obtenido han contribuido a doblar el excedente de capital de UCS, la empresa dedicada a suscribir pólizas. Esto ayudará a la compañía a expandir las operaciones mientras mantiene una solvencia prudente.

Un factor interesante es observar qué GIG está compuesta por UCS (Aseguradora) y BOSS Bonds (Agencia). UCS es la encargada de emitir pólizas, en este caso pólizas de fianzas, y en caso de cualquier siniestro responde por ello. Sin embargo, BOSS Bonds actúa como intermediario, siendo la mediación entre cliente y aseguradora su principal función. Esta combinación me parece excelente ya que quita presión a UCS por emitir pólizas en busca de crecimiento. La prudencia en una aseguradora es esencial y el ratio combinado del 47% demuestra que el management está realizando un trabajo excepcional. BOSS Bonds por su parte al no hacerse responsable de los siniestros su única preocupación es aumentar ventas mientras mantiene una imagen de marca y confianza adecuada.

UCS ha conseguido crecer las pólizas emitidas a un 70% CAGR en los últimos 4 años (en los años venideros veremos si con el enfoque adecuado) y BOSS Bonds ha crecido un 23% en 2024. Ambas patas han tenido un desarrollo muy positivo.

En la imagen de a continuación podéis ver el desarrollo financiero del segmento. El crecimiento de los ingresos se han acelerado notablemente, siendo del 38% en 2024, en conjunción con una mejora de la rentabilidad (medida por cash flow margin) provocando que este segmento haya sido el que mejor rendimiento ha tenido en 2024.

Análisis personal

Reflexión

Personalmente la tesis en Boston Omaha ha sido un desafío constante. Es la empresa de la que más he hablado en este proyecto y pienso que es debido al desafío mental que supone actualmente estar invertido en la compañía. Empecé a invertir en Boston Omaha en abril de 2023 y desde entonces el precio de la acción ha caído aproximadamente un 30%. Además, ha habido noticias negativas (como la marcha del co-CEO) que han supuesto mayor ruido alrededor de la empresa. Siempre habrá periodos donde la performance de la inversión no será positiva, sin embargo el caso de Boston Omaha va más allá. Los estados financieros y la historia de la empresa no es simple y bonita, de ahí que muchos inversores piensen que Boston Omaha no se merece su atención. Lo que me atrae a título personal de la empresa es que la filosofía de Adam Peterson se alinea con la mía personal y que el potencial de los negocios subyacentes es notable. A día de hoy pienso que mi principal error es haber comprado en una fase tan temprana de un negocio claramente en construcción. Ojo, el error me parecería lo mismo si el precio fuese un 30% positivo en lugar de negativo. Actualmente parece ser que todos los riesgos y miedos parecen estar recogidos en la valoración actual. Además, los segmentos siguen desarrollándose y me ha parecido que 2024 ha sido uno de los mejores años de Boston Omaha. Los dos próximos años serán claves para determinar si invertir en Boston Omaha ha sido un error pero de momento estoy contento por el desarrollo reciente de la compañía.

Esperaba con expectación los resultados anuales de The Italian Sea Group (TISG de aquí en adelante) para conocer qué diría el management acerca de que no han cerrado ninguna venta aún desde el incidente del Bayesian. Al no realizar nuevas ventas lo esperable era rebajar la previsión financiera otorgada para 2025, lo que derrumbaría aún más el precio de la acción.

Sin embargo, reafirmaron su previsión financiera y afirmaron que estaban negociando alrededor de 20 contratos de venta. Incluso dijeron que iban a anunciar una venta pronto. Esto ocurrió hace aproximadamente 3 semanas pero aún no han anunciado nada.

También hablaron de potenciales adquisiciones que ayuden al grupo a crecer y seguir mejorando. Desconozco qué tipo de empresas están buscando. Me llamó la atención que en la presentación incluyesen un apartado a hablar del charting. Esta rama dentro del sector de yates de lujo se dedica al alquiler de yates privados de forma temporal. También puede incluir servicios de contratación de capitán de barco u otro personal necesario a bordo. No recuerdo que hablasen de esta rama en el pasado, provocándome la duda de si la posible adquisición va relacionada a esta rama. El principal competidor, San Lorenzo, tiene servicios de charting, por lo que no sería mala idea.

Respecto a los resultados, los ingresos crecen un 11% YoY, aumenta el margen operativo 400 bps y se sitúa en el 14,3% y el beneficio neto cae un 8%. Esta caída es debida a un mayor pago en impuestos. La tasa impositiva será mayor de aquí en adelante. El NOPAT (usando un 20% de tax rate) aumenta casi un 15% YoY y el margen NOPAT es del 12%. Las distintas métricas de rentabilidad del capital siguen estables alrededor del 25% mientras que la deuda es ínfima.

Hasta aquí todo bien, sin embargo, los inconvenientes empiezan a aparecer en la gestión del working capital y por ende, en la generación de caja. Normalmente TISG disfruta de working capital negativo, sin embargo, debido a un pago no recibido por parte de un cliente, este año el working capital ha sido positivo. El cambio de working capital negativo a positivo tiene consecuencias negativas en la generación de efectivo. Por esto, la generación de caja ha sido negativa en 2024. En la llamada afirmaron que ya habían recibido el pago y que en 2025 el working capital y la generación de caja debería volver a la normalidad.

Fuente: informes anuales

Respecto a aspectos cualitativos, lo más llamativo es la caída tanto del backlog bruto como del neto. Esto era esperable debido a la falta de nuevas ventas. Sin embargo, al mantener la previsión financiera para 2025, la presión sobre el backlog es mayor. Hay dos escenarios donde consiguen alcanzar la previsión: 1) venta de una nueva embarcación y 2) M&A. El crecimiento orgánico sería lo mejor ya que ayudaría a despejar las nubes sobre la compañía pero debido a sus comentarios en la última llamada de ganancias no hay que descartar nada. Cubrir agujeros con M&A no suele salir bien, así que es un aspecto a monitorear.

Fuente: informes anuales

Analizando el backlog, el mayor mercado actual de TISG es el continente norteamericano el cual supone el 37% del backlog actual. En 2020 este mercado suponía solamente un 1%. Muy buena ejecución por parte de la empresa aquí. Europa supone el 33% de las ventas y APAC un 30%. Europa supuso un 42% el año pasado pero el crecimiento de Américas está disminuyendo su importancia en los ingresos del grupo. Respecto al backlog por marcas, Admiral supone el 78% del backlog y NCA Refit un 10%.

El 90% de los ingresos en 2024 han provenido de la construcción de embarcaciones, siendo este porcentaje el máximo alcanzado desde el año 2020. NCA Refit no está teniendo un desarrollo notable pero tiene explicación. La limitación de la oferta en este sector es una protección ante posibles nuevos competidores pero también un inconveniente a la hora de crecer tu negocio. TISG está destinando mayor capacidad a la construcción de embarcaciones que a NCA Refit. Esto perjudica al desarrollo del segmento. Sin embargo, es esperable que TISG administre la capacidad eficientemente en función de las oportunidades existentes y el ciclo económico. NCA Refit debería ser un sostén durante períodos inciertos.

Si desglosamos los ingresos por construcción, podemos observar que Admiral supone el 74% de los ingresos de este segmento. La dependencia hacia esta marca es un riesgo a considerar y más si ocurre un evento similar al del Bayesian. Los ingresos de Admiral han crecido un 40% YoY, los de Tecnomar han decrecido un 43% y los de Perini Navi han disminuido un 58%. Los ingresos de NCA Refit se han mantenido planos.

Los márgenes han aumentado en parte a la mejora de la capacidad productiva pero también por menores costes de externalización. TISG está favoreciendo la integración vertical de ciertos procesos de producción que ayuda a seguir mejorando la rentabilidad.

La empresa me parece de una calidad altísima y que, si es bien gestionada, veo complicado que no tenga un desarrollo positivo para los accionistas. Ocurrió un evento inesperado como el incidente del Bayesian donde TISG no tiene ninguna responsabilidad pero, el CEO hizo una mala gestión y acabó afectando a la empresa. Desde las noticias del incidente no ha habido ninguna venta de una nueva embarcación, dejando claro que este incidente sí ha afectado a TISG. Todo este ruido ha provocado que la empresa cotice a un precio irrisorio.

Mi modelo de valoración de TISG

Los comentarios sobre las 20 negociaciones en curso y una casi cerrada es un arma de doble filo. En caso de cumplirse sería un punto de inflexión para la empresa y para los accionistas al demostrar la capacidad de la compañía de cerrar ventas en periodos de incertidumbre. En caso negativo, sería motivo de venta. No quiero estar alineado con directivos que prometen el cielo y luego no lo cumplen. El tiempo está en su contra y yo observo con expectación de nuevo. En caso de que no anuncien ventas pronto, seguramente acabe vendiendo la posición e invirtiendo en San Lorenzo, su principal competidor.