Tiempo de resultados I

Atlas Copco-LVMH

Post en español en formato PDF:

English post PDF format:

Atlas Copco

La empresa sueca anunció resultados el pasado 25 de enero y los resultados fueron sólidos:

El backlog de órdenes plano YoY.

Aumento de los ingresos del 2% YoY.

El margen operativo mejoró ligeramente hasta el 21.6%.

El flujo de efectivo por operaciones aumentó un 34%.

ROCE del 28%.

Pueden parecer resultados mediocres pero hay que valorar la situación global. El sector industrial está en mal estado globalmente. Por ejemplo, en Estados Unidos llevan aproximadamente 44 trimestres con el PMI en contracción. Esto jamás había pasado anteriormente en toda la historia. Por otro lado, Europa tampoco está en una situación boyante. Si hablamos de China la situación también es incierta. A pesar de todo lo mencionado, Atlas Copco genera muchísimo efectivo con una rentabilidad excelente.

Esto se debe a dos motivos principalmente. La primera, la calidad de la propia compañía. Los productos y servicios de Atlas Copco son esenciales en el workflow de otras empresas. La demanda está vigente incluso en periodos turbulentos. Por otro lado, este rendimiento se debe a las características de las empresas industriales. Estas empresas son capaces de generar efectivo con relativa facilidad junto a buenos retornos sobre el capital empleado. Este efectivo se destina a R&D, working capital y capex. Sin embargo, cuando los periodos bajistas comienzan, las empresas industriales pueden seguir generando efectivo a través de manejar eficientemente el working capital y reducir inversiones no esenciales. Esto es lo que ha ocurrido con Atlas Copco.

El gran incremento de efectivo este año se ha debido a una reducción de las necesidades de working capital. Este ciclo no para aquí, ya que este efectivo se puede destinar a aumentar las ventajas competitivas de la empresa. En nuestro caso, Atlas Copco ha realizado un total de 33 adquisiciones.

Si observamos los resultados por segmentos:

Compresores: el segmento más importante de la compañía obtuvo buenos resultados. Los ingresos crecieron un 4% QoQ (2% orgánico), manteniendo márgenes y creciendo el backlog un 5% (3% orgánico) y un ROCE del 85%. Si, has leido bien, un ROCE del 85%. Lo más relevante en este segmento es el crecimiento de los compresores de gases. Este nicho fue una apuesta del management y parece ser un éxito: “I think we saw a good development mainly because of gas and process compressors. We saw some orders on related to gas and process coming from air separation market, onshore LNG, carbon capture application we saw in Q4”. La parte negativa viene por parte de los compresores industriales. Estos compresores suelen formar parte de proyectos de mayor tamaño, y por lo tanto de mayor coste, que las empresas están postergando a la espera de una mejor situación macroeconómica.

Aspiradoras industriales: los ingresos fueron un 8% menores QoQ (-10% orgánico), mejora sustancial del margen operativa, aumento del backlog del 5% (2% orgánico) con un ROCE del 20%. Los ingresos decrecen debido a una menor demanda de los productos, en especial en el sector de los semiconductores en Norteamérica. Sin embargo, los ingresos de los servicios se han visto impulsado por las empresas de semiconductores e industriales. Estos ingresos han mejorado los márgenes.

Aplicaciones industriales: los ingresos han aumentado un 5% (2% orgánico), el margen operativo cae un 2% QoQ, el backlog decrece un 2% (-5 orgánico) y el ROCE se sitúa en un 21%. Los ingresos por servicios también aumentan en este segmento. Sin embargo, el backlog decrece debido a una demanda más débil por parte del sector automovilístico. Por último, la siguiente frase del management me pareció relevante para entender el motivo de resiliencia de este segmento a pesar de estar ligado al sector automovilístico: “And here you can see a return on capital employed at stable level. And also you can see an innovation from industrial technique where you combine tightening technology with also automation technology”

Power: crecimiento del 15.6% en ingresos (5% orgánico), con empeoramiento del margen operativo, aumento sustancial del backlog del 31.6% (16% orgánico) y disminuición del ROCE hasta el 18%. Los ingresos por alquiler han aumentado, lo que puede denotar una peor situación macroeconómica.

Comentarios interesantes de la earning call:

Me gustaría destacar el papel fundamental de los ingresos por servicios. Son parte importante de la tesis ya que estos ingresos permiten reducir la ciclicidad y la posibilidad de mejorar márgenes en el futuro: “The overall industrial market was flat, but in the other hand we saw a notable growth in gas and process compressors and a solid growth for the service business. I think that's an important one. We have deployed quite a lot of machines in the market and we managed to continue to capitalize on the aftermarket business”

El gasto en I+D supone alrededor del 4% de las ventas para Atlas Copco. Esta inversión es esencial para mantener la posición competitiva de la empresa y mejorar el crecimiento orgánico. Gracias a esta inversión han podido desarrollar un nuevo generador de nitrógeno con un purificador del gas que permite alcanzar una pureza del 99,999%: “And here you can see another innovation, nitrogen generator where you can increase the purity. This is a purifier that can increase the purity of a nitrogen generator to 3 nines after 99 percent. So you can do on-site generation of nitrogen and also have a very high purity”

La innovación de productos también puede venir de las múltiples adquisiciones que realizan: “And here you can see a new product now from 1 of the acquired entities. This is a pump that's from one of the companies we have acquired called Dewa. Speaker 3: So and it's a pump that can that was designed for high pressure application and 30% less space than comparable products and can be used in several applications including in the marine business for different types of fuels for ships”

El desempeño de la división de aspiradoras industriales se ha visto afectado por el estado del sector de semiconductores en Estados Unidos: “Perhaps what we can further comment here is that we had a quite good development in Asia overall in the countries where you have the semiconductor market in Asia, and that includes China as well. Also there, we had a good development. But in all the countries in Asia, all countries with semiconductor activity, we had a good development. Europe, which has a smaller contribution for the semi was weak. But the one that was quite weak and we were down minus 26% in that region was North America in the overall vacuum and that includes semi as well. We saw quite a lot of hesitation in that market in North America”

Si os interesa la empresa, os dejo a continuación mi tesis:

LVMH

El pasado 28 de enero LVMH reportó los resultados del cuarto trimestre de 2024 y los resultados para el año completo. Bernard Arnault estuvo en la llamada de ganancias y dejó varios comentarios interesantes.

Highlights:

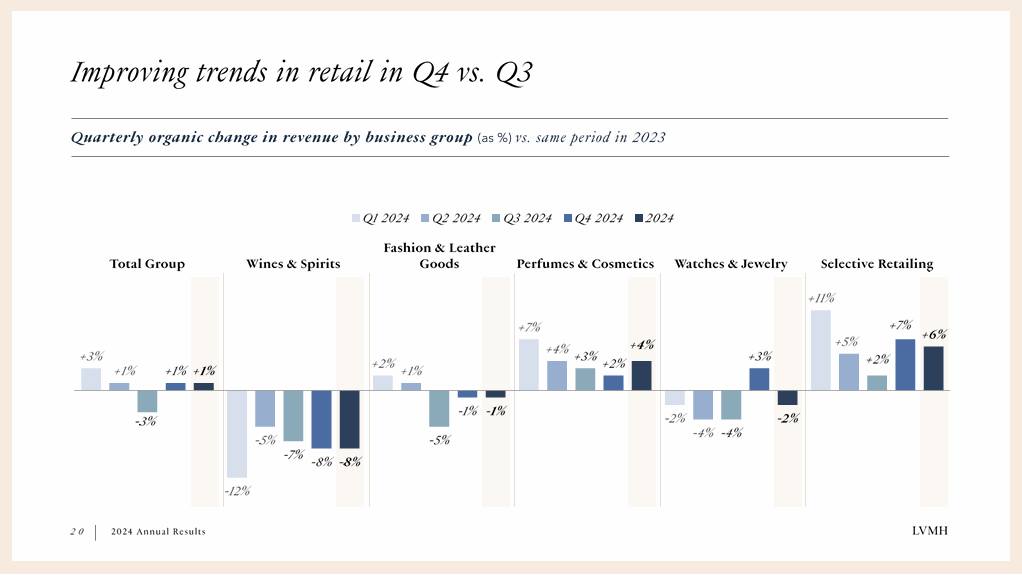

El crecimiento orgánico fue del 2% para el grupo en 2024.

El beneficio operativo ha disminuido un 14%. Gran parte de esta caída se debe a eventos no repetitivos en el futuro como: mayor gasto de marketing por los JJ.OO de París 2024, ventas de marcas como Off-White en pérdidas y la decisión de no subir precios en 2024.

El free cash flow ha aumentado un 29% en 2024. Esto se debe a una menor necesidad de working capital.

Resultados por segmentos:

(el aumento/la disminución de los ingresos son siempre de forma órganica)

Bebidas alcohólicas: los ingresos disminuyen un 8%. El beneficio operativo cae en picado un 36%. El sector aún está en declive por los inventarios acumulados en el periodo post Covid. El Champagne y los vinos se han visto afectados por problemas en la cosecha (-3%) mientras que el Cognac y las bebidas espirituosas siguen sufriendo enormemente (-14%).

Por otro lado, no planean la venta del segmento de bebidas. Aunque parezca mentira, no es la primera vez que veo a algún inversor pedir la venta de este segmento. LVMH grupo cuenta con marcas que son puro lujo como Dom Pérignon, Moët & Chandon y Hennessy. Vender estos activos supondría maximizar los resultados contables a corto plazo y perjudicar a la empresa en el largo. Es un sector estable en el que la ciclicidad actual es fruto de un evento extraordinario como el Covid. Tal y como dijo Bernard Arnault en la reciente call, dejemos trabajar a los expertos 2 años y veremos como los resultados mejoran.

Fashion & Leather Goods: los ingresos disminuyen un -1% mientras que el beneficio operativo lo hace un 10%. Dior ha tenido un año de transición mientras que la marca Louis Vuitton y Loro Piana han crecido a doble dígito según Bernard Arnault. Este rendimiento es inferior al de competidores como Hermes ó Brunello. Perder la deseabilidad en este segmento supondría un golpe irreparable a la tesis a largo plazo. Sin embargo, como han repetido en la call, el sector que conocemos actualmente fue creado por ellos. Han conseguido componer a doble dígito por un periodo extenso por lo que se merecen paciencia.

Perfumes y cosméticos: buen comportamiento del sector con un aumento del 4% de los ingresos. El beneficio operativo disminuyó un 6%.

Bernard Arnault comentó en la llamada de ganancias que poseen algunos de los mejores perfumes del mundo como Miss Dior Parfurm ó J’adore. Estos perfumes son iguales de rentables que la alta joyería y su demanda es estable.

Relojes y joyerías: los ingresos decrecen un 2% mientras que el beneficio operativo un 28%. Poca información interesante a comentar más allá del excelente desempeño de Tiffany y el anuncio de un contrato de patrocinio por 10 años entre la Fórmula 1 y Tag Heuer. Esta marca de reloj premium es de carácter deportivo, alineándose con la competición automovilística. La marca ya fue patrocinadora de la competición en el pasado. Estos acuerdos no me acaban de gustar pero entiendo que son necesarios para las marcas que no son lujo verdadero como Tag Heuer.

Retail: aumento del 6% en ingresos y no hay variación significativa en el beneficio operativo. Sephora sigue creciendo sanamente y es la líder en Estados Unidos. DFS por otro lado no parece haber tenido buenos resultados y se rumorea que LVMH está buscando comprador para la marca. Le Bon Marché ha conseguido ingresos récord.

La Samaritaine; un gran almacén de lujo de LVMH en París

Para finalizar, os dejo una imagen con los crecimientos orgánicos por segmentos en 2024:

Resultados por geografías:

Los sucesos más relevantes han sido:

La moderación de la demanda China. Ha sido un año complejo en esta geografía debido a la (aparente) crisis económica China. En los próximos años esta tendencia debería revertirse.

La demanda en Japón ha sido muy elevada.

Europa y Estados Unidos continúan con una demanda positiva y sana.

Comentarios interesantes de la earning call:

Ha habido un gran impacto en el beneficio operativo debido a la ausencia de hedges en relación a los tipos de cambio. Ha sido una decisión propia de la empresa que, personalmente pienso, es poco probable que se repita en el futuro.

El trabajo que están realizando con Tiffany es extraordinario:“Tiffany has seen revenue from high jewelry quadruple since the Maison’s acquisition, and operating profit double”. Están invirtiendo una gran cantidad de recursos en abrir y modernizar tiendas. Esto lo están haciendo para resucitar una marca que ha sido una bella durmiente en la última década. Sin embargo, el pay-off de estas inversiones se ven rápidamente: We still have a few stores in the pipeline. It requires investments. But every time we open a new store or renovate a store, the revenue go up by 25%.

Sobre la subida de precios en 2024: First of all, we haven't or almost haven't increased prices last year, so we couldn't offset in gross margin the increase in the price of labor the cost of labor or input. En mi opinión, este evento no sé si es positivo o negativo. Podríamos argumentar que es positivo porque deja pricing power disponible para el futuro y que han buscado este año mejorar la lealtad de los clientes. Por otro lado, podríamos pensar que las subidas realizadas en años previos ha sido tan excesiva que actualmente no pueden incrementar más los precios sin afectar a la deseabilidad de sus marcas.

La estabilidad de la fuerza laboral como fuente de cultura organizativa extraordinaria: All employees here in the room in the front row have been with us for a very long time. I would say on average 20 years. And I must say they are faring well and they will fare well in the future as well.

El lujo como experiencia: I mean, when you buy a €50,000 Vuitton case, and that's the entry level price, you quite like to spend your weekend in the Orient Express from Paris Saint Venice, stay at the Cipriani in Venice and then go to the Vuitton store. So it's the same environment, the same sense of luxury. Las nuevas generaciones valoran cada vez más las experiencias por encima de productos. LVMH a través de Cheval Blanc se posiciona en esta tendencia. Cheval Blanc es la empresa que gestiona el complejo de hoteles del grupo. Poseen hoteles de lujo en enclaves geográficos como el centro de París, en los Alpes franceses, Seychelles y Maldivas.

Conclusión

Ambas empresas han anunciado resultados positivos que confirman el motivo por los que invertí. Una vez encuentres negocios de calidad dirigidos por personas extraordinarios simplemente céntrate en lo relevante y conserva estos activos a largo plazo.