Topicus.com

Spin off de Constellation Software que reúne todos los ingredientes para componer capital con altos retornos a largo plazo.

Antes de comenzar me gustaría comentar lo mucho que he disfrutado y aprendido estudiando el universo Constellation y a Mark Leonards. Empresa y CEO que son auténticas obras maestras y cuyo estudio me parece esencial para un inversor. Es uno de esos casos que cuanto más lees y conoces la empresa, más te gusta. Os recomiendo encarecidamente leer las cartas a los accionistas de Mark Leonards y estudiar todo lo relacionado con Constellation Software.

Relación CSU-Topicus

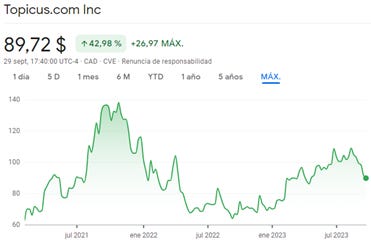

Topicus es un spin off de Constellation Software que cotiza como entidad independiente desde principios de 2021. El rendimiento obtenido desde entonces es el siguiente:

Topicus sigue el modelo de serial acquirer desarrollado con éxito por Constellation Software: adquisición de empresas de VMS, modelo de M&A descentralizado, retornos mínimos esperados para cada inversión, directiva con skin in the game y una cultura empresarial excelente.

Todas estas características que han supuesto el éxito absoluto de Constellation Software se pueden encontrar en Topicus, aunque también existen diferencias entre ambas empresas.

En primer lugar, Topicus opera en Europa. Esto supone una opcionalidad mayor en el desarrollo futuro de la empresa debido a la menor competencia que existe en Europa en comparación con Estados Unidos.

Por un lado, otra ventaja de Topicus es su tamaño. Actualmente el tamaño de Topicus se podría comparar al que tuvo Constellation alrededor de 2010. Solamente hace falta ver el desempeño que ha tenido Constellation desde entonces para saber qué es una ventaja actual para Topicus. Gracias a este menor tamaño, los rendimientos incrementales por cada adquisición son mayores.

Por otro lado, también existe una diferencia respecto a la “hurdle rate” establecida. La hurdle rate es la rentabilidad mínima que se espera conseguir al realizar una inversión, en el caso de Topicus, la rentabilidad esperada en cierta adquisición o proyecto de crecimiento orgánico. Constellation se ha caracterizado por tener una hurdle rate muy elevada que ha provocado que durante la década de 2010-2019 no haya podido escalar el M&A al mismo nivel que ellos querían. Esto provocó que Constellation tuviese una montaña de efectivo sin utilizar. Dicho por el propio Mark Leonards, el no haber bajado la hurdle rate y conseguir un mayor número de acuerdos y de mayor tamaño, es uno de los principales errores que ha tenido. Topicus utiliza una hurdle rate inferior por lo que, en principio, debería evitar este problema y ser capaz de aumentar su ritmo de adquisiciones.

Respecto al poder de fijación de precios, todas las empresas que forman parte del universo de Constellation (incluido Topicus) firman por contrato con sus clientes que anualmente va a haber un aumento del precio de los servicios otorgados, de mínimo de la tasa de inflación del momento. Por lo tanto, la empresa es capaz de trasladar la inflación y mayores costes a sus clientes.

Por último, el crecimiento orgánico de Topicus (un dígito alto o doble dígito bajo) es mayor que el de Constellation (un dígito bajo). Esto supone otra opcionalidad de mayor crecimiento para Topicus.

¿Qué es un VMS?

Las siglas VMS significan Vertical Market Software. Estas plataformas digitales son diseñadas explícitamente para una función muy concreta. A diferencia de los Horizontal Market Software, como MS Excel, los VMS son usados por el valor que aportan a los negocios en tareas muy específicas. Un ejemplo de VMS sería el programa de citas que utiliza un centro sanitario. Gracias a que son programas críticos, integrados en el desarrollo diario de las empresas y con altos costes de cambios, los VMS disfrutan de unas condiciones económicas superiores.

Topicus disfruta de altos ingresos recurrentes y mantiene relaciones a largo plazo con los clientes (baja tasa de abandono). Por último, estos software no tienen un modelo escalable, debido a que son muy específicos, por lo que Topicus no tiene mucha competencia para adquirirlas por parte de Private Equities u otras empresas.

La siguiente cita es una respuesta extraída de la última junta de accionistas, donde se puede observar que Constellation también ha adquirido softwares horizontales, pero, que poseen características de VMS:

- Will Pan (Analyst): Can you comment on how you define VMS and how you view these different types of software businesses? - Bernard Anzarouth (CIO): We have been acquiriring horizontal businesses for quite some time already. The criteria that we see in these horizontals that make it attractive are very similar to VMS. They all have their own little niche, whether it's geographic protection, little competition within that geographic. Whitin ERP is one certain segment that they're more capable of selling to. So there are always these different characteristics of these horizontals that we see that are attractive and very similar to VMS, and that's what we will continue to chase down.

Topicus.com

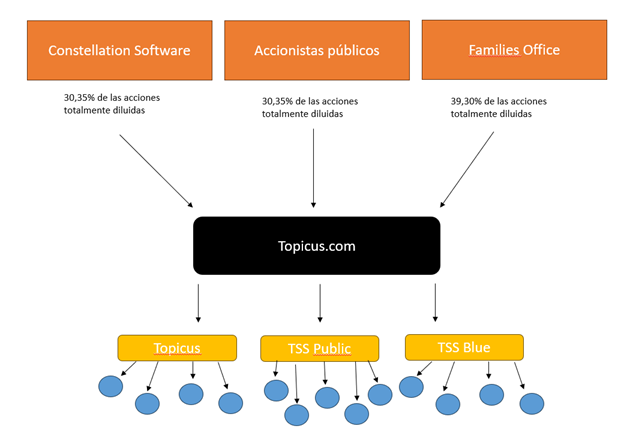

El modelo organizacional de Topicus.com es el ilustrado anteriormente. La totalidad de las acciones están repartidas entre tres grupos distintos: Constellation Software (dispone de 1 super acción de voto que le permite tener el control del board), los accionistas públicos y el resto se reparten entre dos Family Offices neerlandesas cuya visión a largo plazo coincide totalmente con la cultura de Mark Leonards y su equipo.

Topicus.com es la empresa cotizada y se subdivide en tres grupos operativos: Topicus, Total Specific Solutions Public y Blue (TSS). TSS tiene dos grupos operativos cuya única diferencia es que TSS Public se dedica a la compra de empresas públicas mientras que TSS Blue se dedica al mercado privado.

Los grupos operativos trabajan en Europa y atienden segmentos del mercado distintos. Topicus tiene un historial de conseguir crecimientos orgánicos de doble dígito. Este aspecto fue el que principalmente llamó la atención de Mark Leonards y esperan que gracias a compartir las mejores prácticas de Topicus, tanto Topicus.com como el resto del universo Constellation mejoren sus crecimiento orgánicos. Por otro lado, TSS ha conseguido grandes desempeños a través de adquisiciones.

Por debajo de ambos grupos operativos encontraríamos todas las unidades de negocios con todas las VMS integradas dentro de verticales. Las verticales de Topicus son finanzas, sanidad, educación y dominio social. Todas ellas han sido elegidas debido a que existe una tasa alta de carga (gran cantidad de datos y programas) en estos sectores y Topicus ha aprovechado esta oportunidad para adentrarse en estos sectores. Además, gracias a la ínfima tasa de abandono de los clientes (alrededor del 3%) los ingresos son recurrentes.

Por último, la directiva de Topicus.com ha afirmado que gracias a entrar en estos sectores ahora pueden expandirse en sectores adyacentes, como el sector de las hipotecas. Por último, respecto a las verticales de TSS, adquieren empresas de múltiples sectores, como, por ejemplo: Real Estate, retail y distintas empresas de software como producto.

M&A

Las adquisiciones son el core de la empresa. Debido a esto, los KPIs en los que nos debemos fijar es cómo evoluciona el número total de adquisiciones, la cantidad de efectivo usada y los retornos que se obtienen tras el M&A.

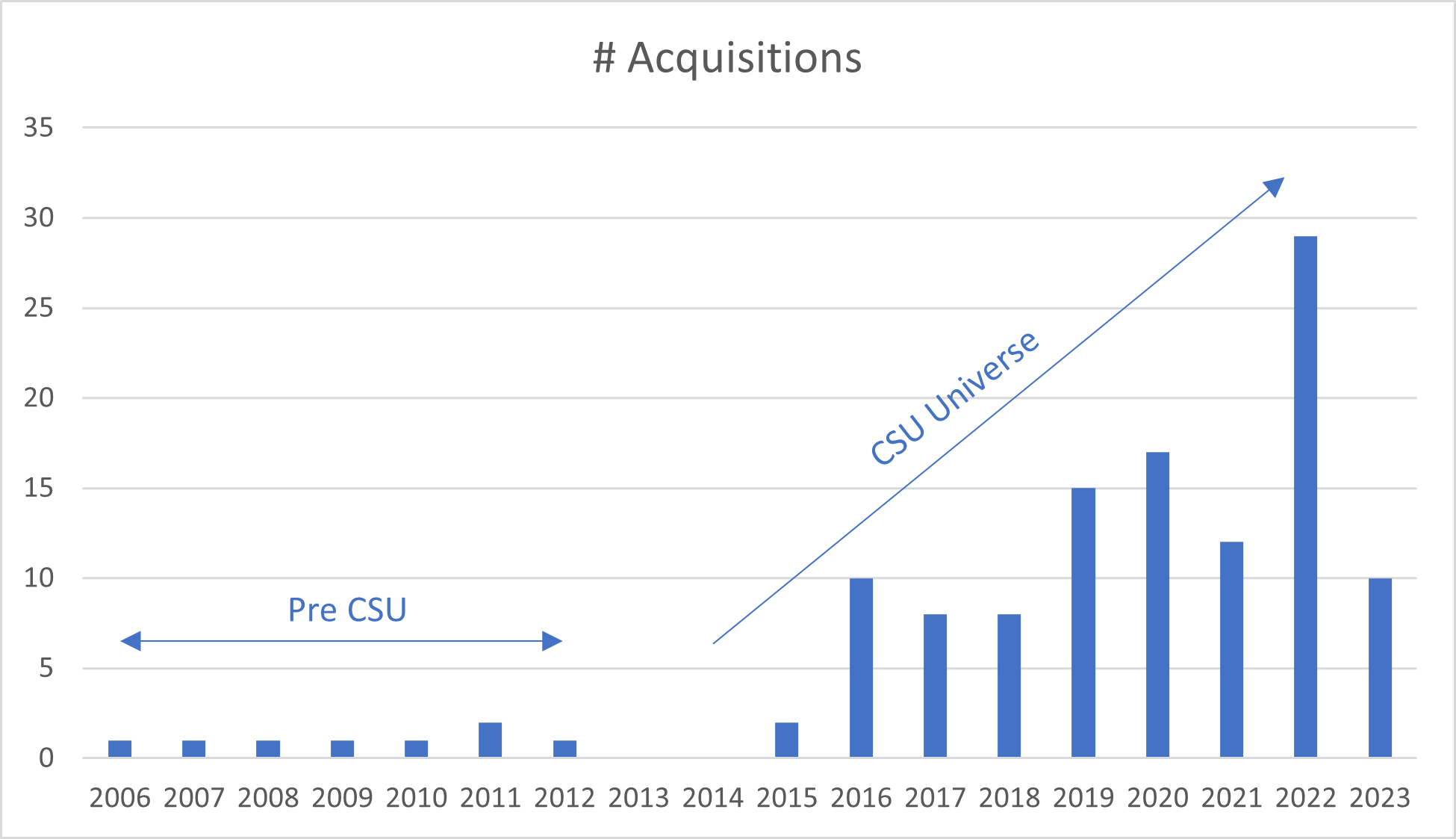

Respecto al número total de adquisiciones, podemos diferenciar dos etapas en la compañía. En la época anterior a ser adquirida por Constellation Software, el número total de adquisiciones oscilaba entre 1 y 2 por año. En 2013 se produce la integración de TSS en el universo Constellation y durante dos años no se realiza ninguna operación debido a que este periodo se dedicó a la formación de los directivos con las mejores prácticas de M&A antes de empezar a aumentar el número de adquisiciones.

Cómo se puede observar, tras este periodo, el número total de adquisiciones se ha elevado exponencialmente hasta alcanzar un máximo de 29 compras en 2022. Actualmente en 2023 llevan un total de 10 adquisiciones. Es primordial observar que en el futuro sigan siendo capaces de continuar y aumentar el número total de adquisiciones.

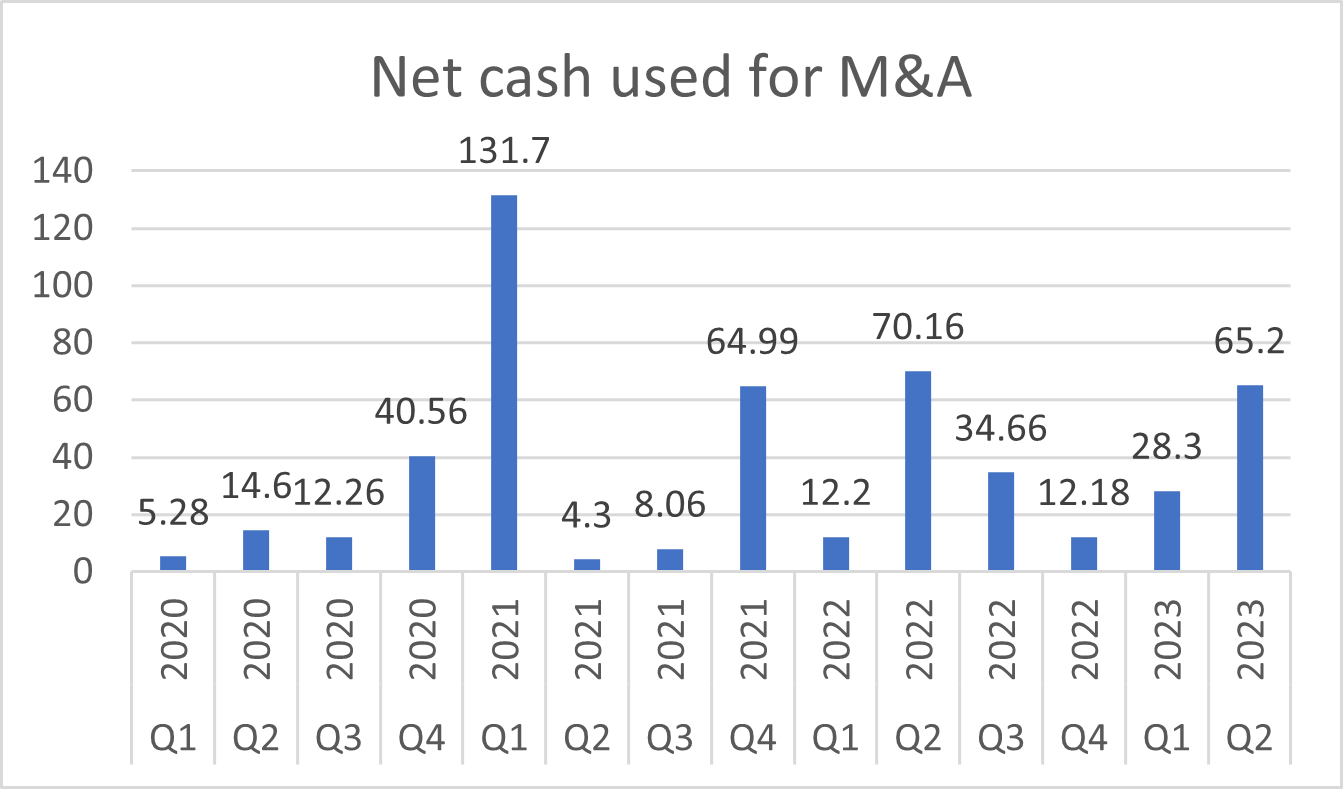

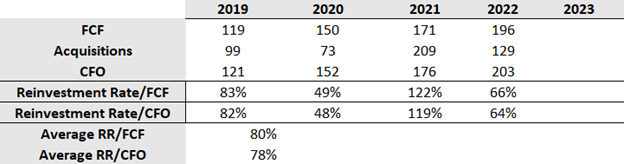

En la tabla superior se puede observar el efectivo neto usado para el M&A. El cálculo del efectivo neto es el siguiente: efectivo usado en las adquisiciones + holdbacks (pagos futuros) – efectivo adquirido durante las adquisiciones. Lo primordial es que Topicus.com sea capaz de aumentar el volumen de adquisiciones y obtener la mayor tasa de reinversión posible (observar tabla inferior).

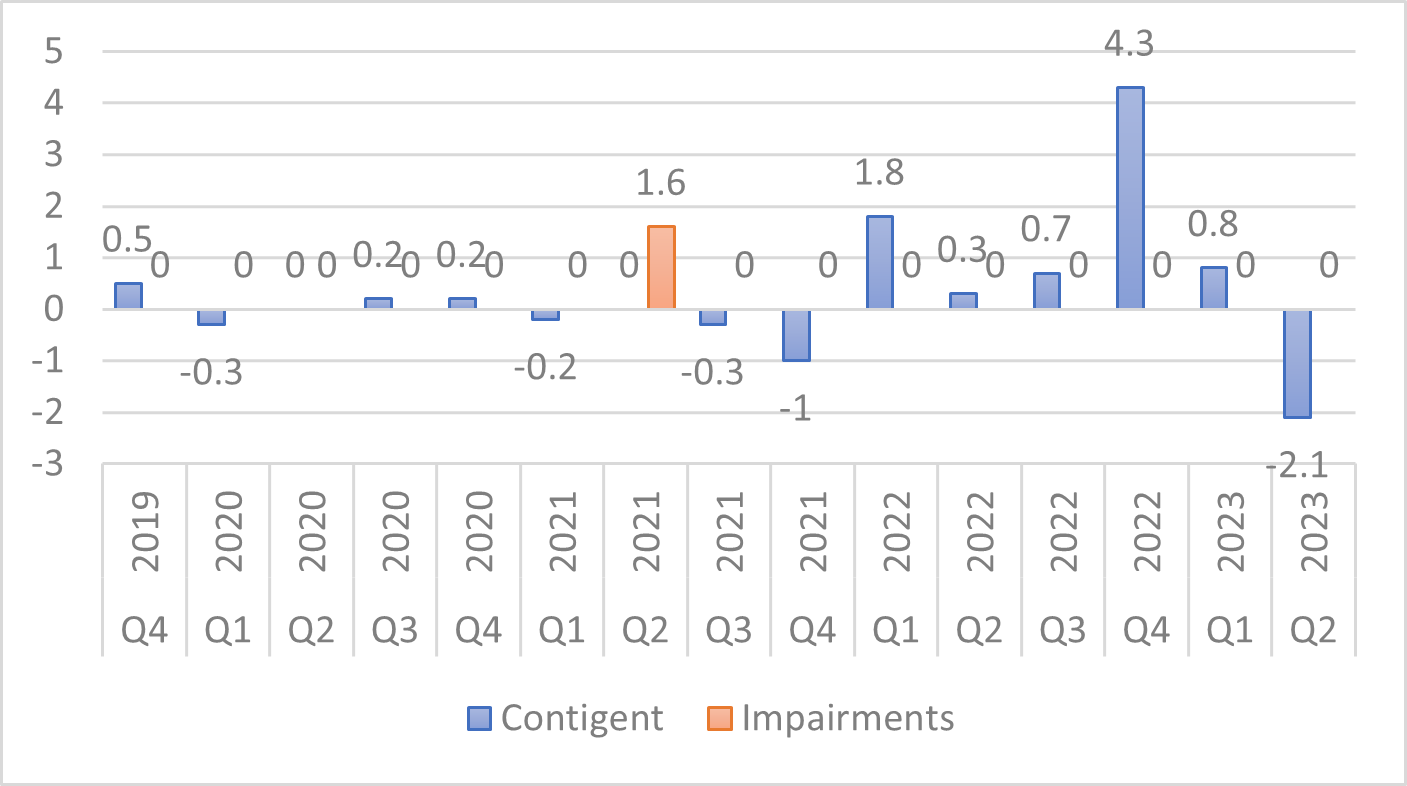

Un aspecto que he considerado que puede aportar mayor profundidad en el análisis de Topicus es observar la evolución de las contigencias y los impairments. Las contigencias son las cantidades que la empresa debe pagar debido a que se han superado ciertos objetivos marcados en una adquisición. Esto es un gasto adicional para la empresa, pero, al fin y al cabo, es un gasto bueno, ya que estamos pagando porque la empresa que hemos adquirido está superando nuestra expectativas. Los impairments ocurren cuando sucede lo opuesto. Por lo tanto, nos interesa ver una mayor cantidad de contigencias que de impairments, que reflejará la calidad de las adquisiciones realizadas.

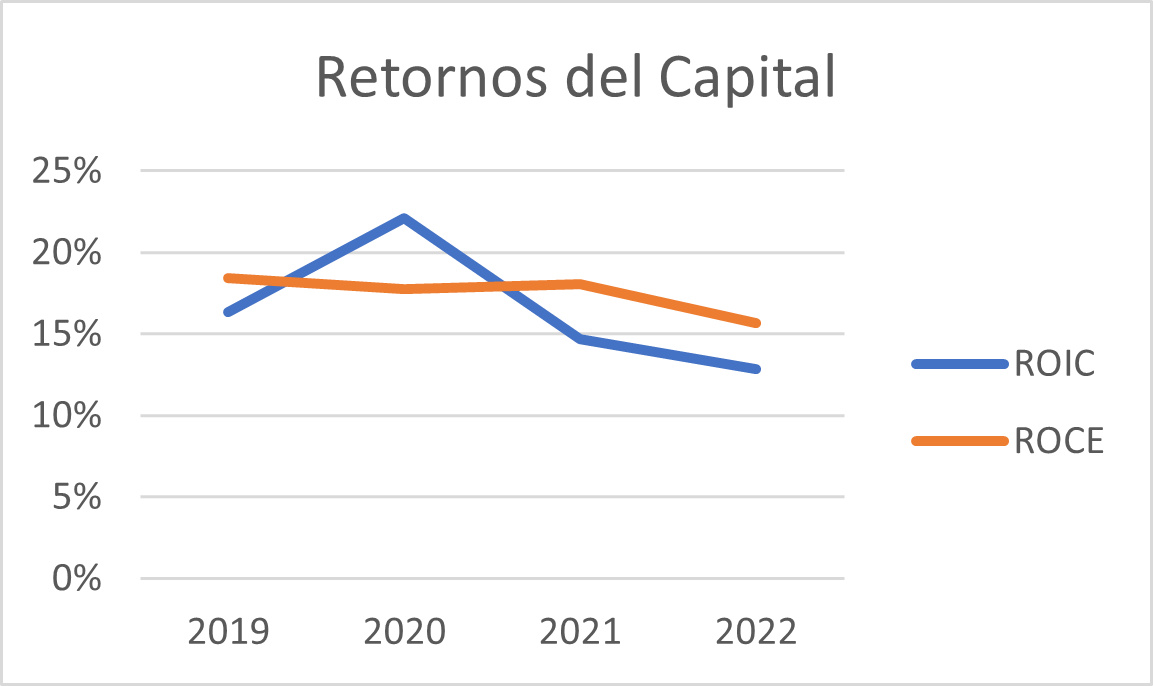

Para analizar el rendimiento de una serial acquirer es imprescindible observar sus retornos sobre el capital empleado. En la siguiente gráfica se puede observar la evolución tanto del ROIC como del ROCE. Ambas métricas se han mantenido en unos niveles más que aceptables. Hay que tener en cuenta que Topicus al tener mayor crecimiento orgánico tiene un menor retorno sobre el capital debido a que los gastos de este crecimiento pasan por pérdidas y ganancias. A medida que el crecimiento orgánico disminuya, los retornos deberían incrementarse.

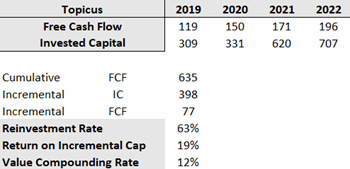

Usando la siguiente fórmula (John Huber) podemos observar cómo Topicus ha sido capaz de obtener un retorno sobre el capital incremental del 19% y ha aumentado el valor intrínseco a un ritmo del 12% anual en el periodo 2019-2022. Mi visión es que estos retornos han sido alterados por todos los gastos especiales por el spin off y espero que estos retornos aumenten progresivamente en el futuro.

Mi expectación futura acerca del M&A es que aumenten el volumen de adquisiciones (y efectivo empleado) a medida que se acaben todos los pagos relacionados con el spin off y ver un aumento ligero en los retornos del capital.

Financials

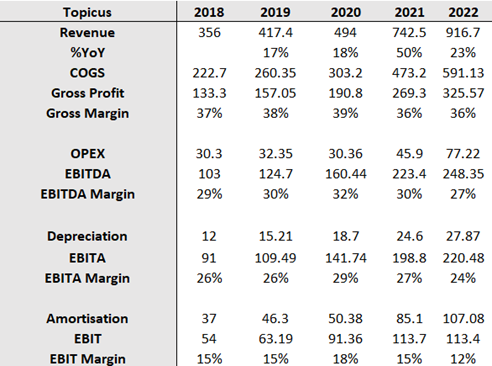

Topicus ha sido capaz de crecer los ingresos desde 356 millones de euros en 2018 a 917 millones en 2022. Esto se traslada a un aumento del 32% CAGR. Respecto a los márgenes, el margen bruto se ha mantenido en un rango entre el 36 y el 39%, mientras que el margen EBIT se ha situado entre el 12 y el 18%.

Debido a que la actividad principal de la compañía es la compra de otros negocios, la contabilidad se ve afectada dependiendo de cuando se realiza la adquisición y por los gastos provocado por el spin off. Por este motivo, no tengo en cuenta la evolución del beneficio neto ni de las ganancias por acción. En los serial acquirer lo relevante es observar la evolución del flujo de caja libre por acción (lo veremos más adelante). A continuación, podéis observar la evolución del estado de ganancias:

El crecimiento de los ingresos de Topicus viene dado principalmente de forma inórganica. Sin embargo, el crecimiento orgánico de la empresa, que es un crecimiento de un dígito alto o doble dígito bajo, es muy superior al registrado por Constellation Software, que ha sido de un dígito bajo o nulo. En la actualidad se espera que estas buenas prácticas de crecimiento orgánico sean transferidas a través del universo Constellation y que Topicus sea capaz de mantener estas tasas de crecimiento orgánico superiores.

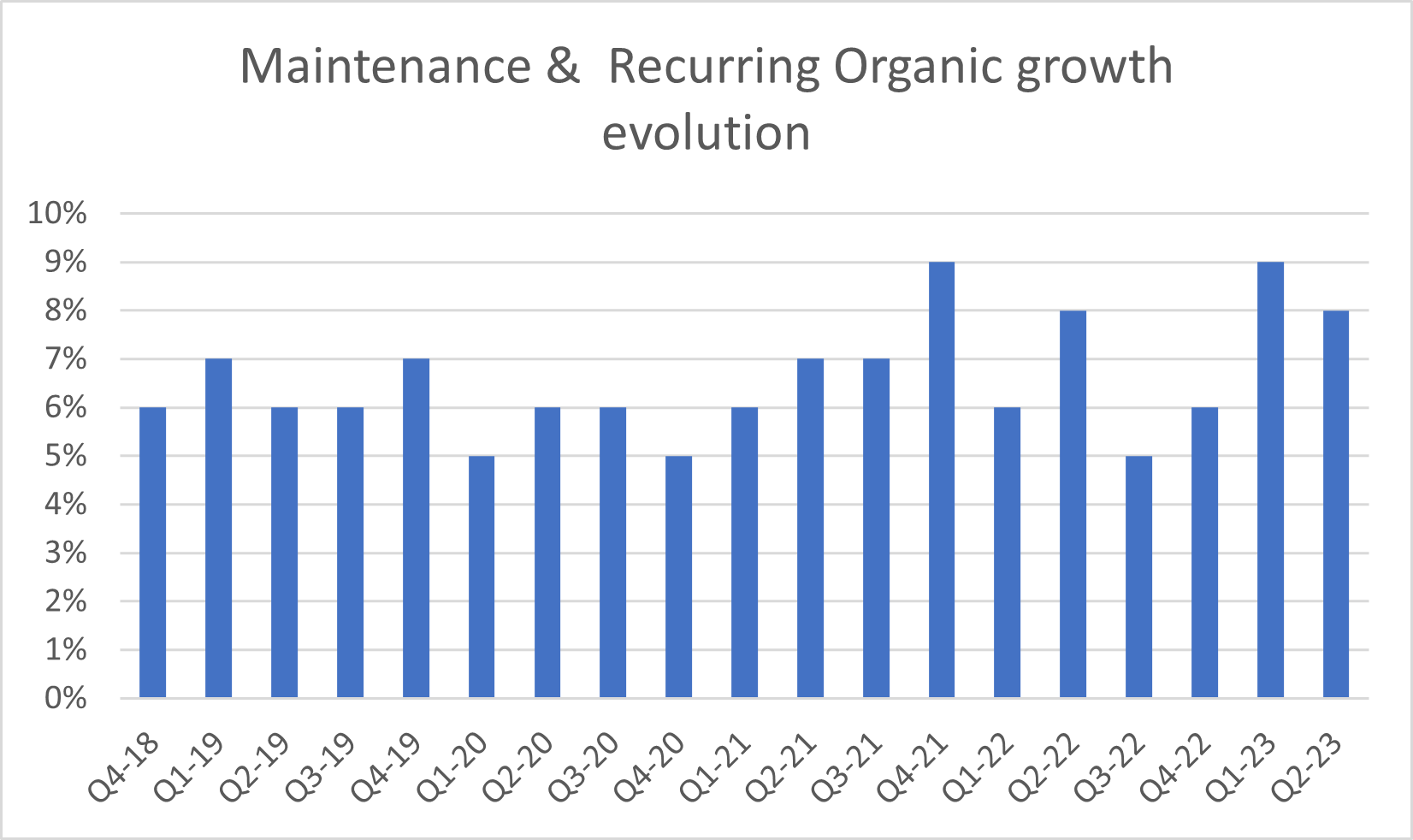

Topicus desglosa en cuatro categorías diferentes las fuentes de donde provienen sus ingresos: servicios de mantenimiento, licencias, servicios profesionales y hardware. De estas cuatros categorías, los servicios de mantenimiento suponen la fuente de crecimiento orgánico más estable. Esto es una ventaja debido a que aumenta la previsibilidad de parte de los ingresos. En la siguiente diapositiva se puede observar su evolución:

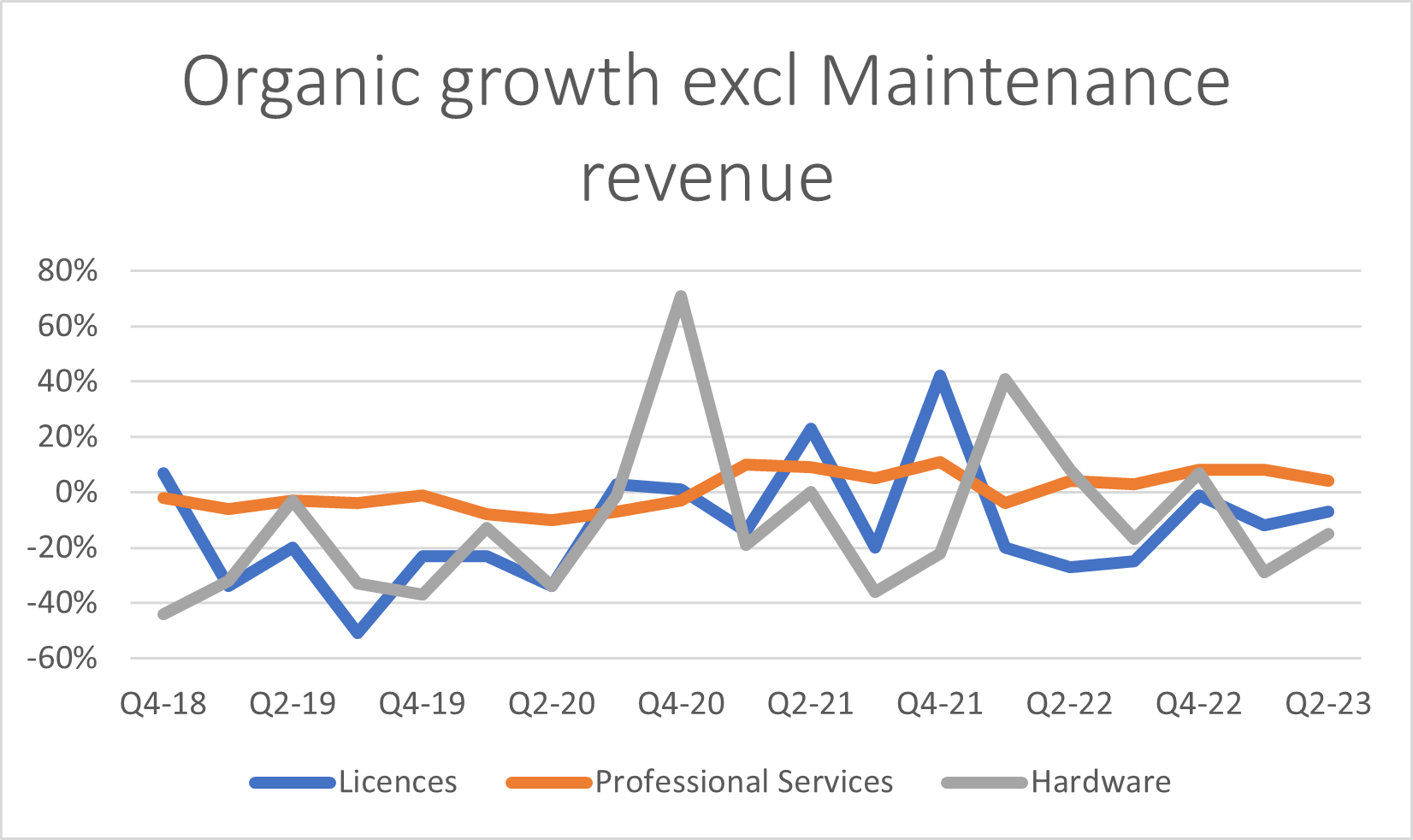

Sin embargo, si observamos el resto de las categorías, vemos que tienen mayor volatilidad.

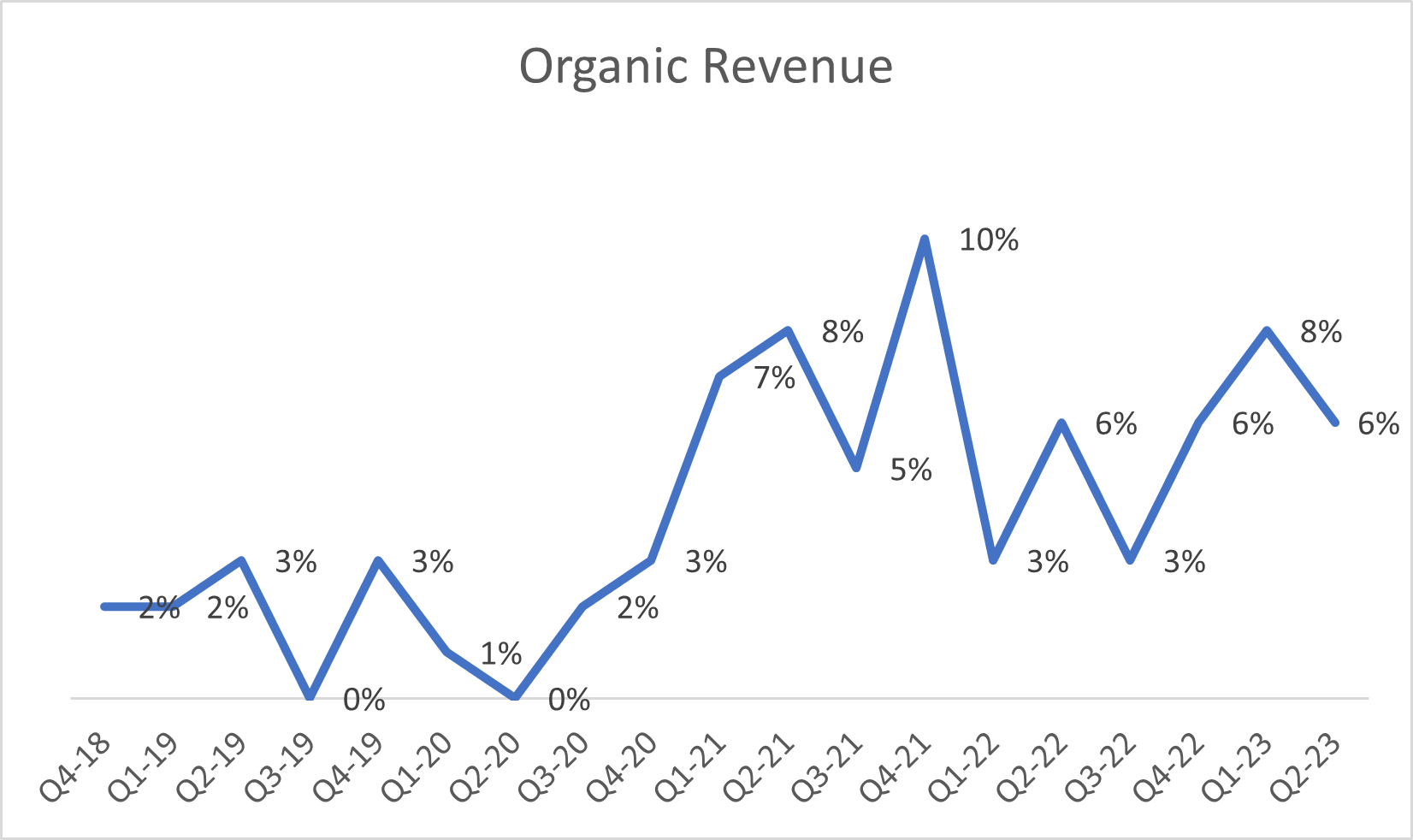

Ahora bien, si unimos las cuatros categorías, podemos observar el crecimiento orgánico de Topicus. En el siguiente gráfico podemos observar cómo se alcanzan ritmos de crecimiento orgánico que incluso llegan al 10%. Los resultados son un poco volátiles, pero recomiendo observarlos desde la distancia y viendo su trayectoria a largo plazo.

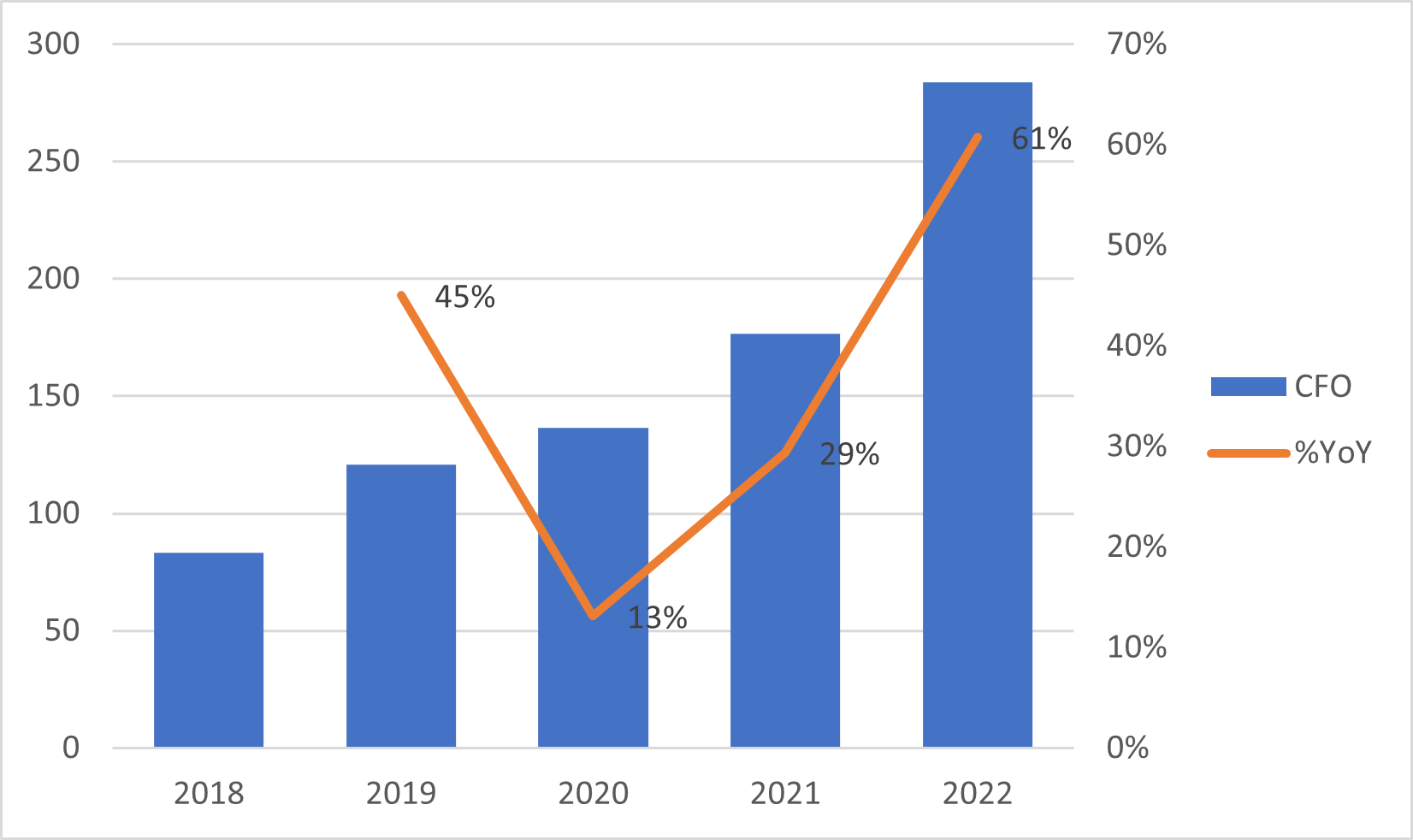

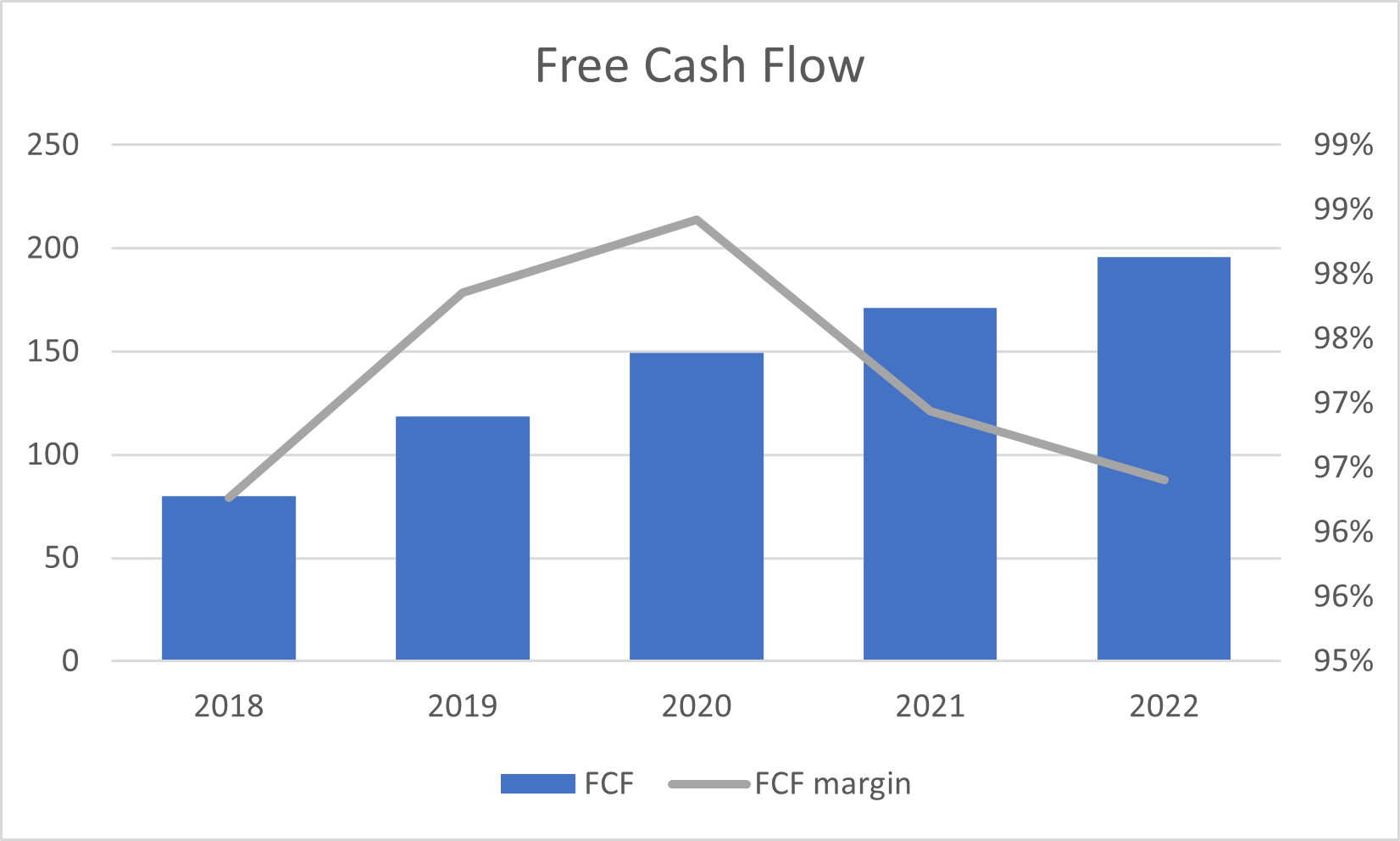

Como comenté previamente, lo más relevante que debemos observar a la hora de estudiar una empresa serial acquirer es su generación de efectivo. Topicus es una empresa que es capaz de aumentar su flujo de caja operativo (efectivo generado por la actividad principal de la empresa) a un ritmo de doble dígito. Además, la empresa casi transforma la totalidad de este flujo de efectivo en flujo de caja libre (observar FCF margin). Esta extraordinaria generación de efectivo ha provocado que el flujo de caja libre haya aumentado a un increíble ritmo del 29% anualizado.

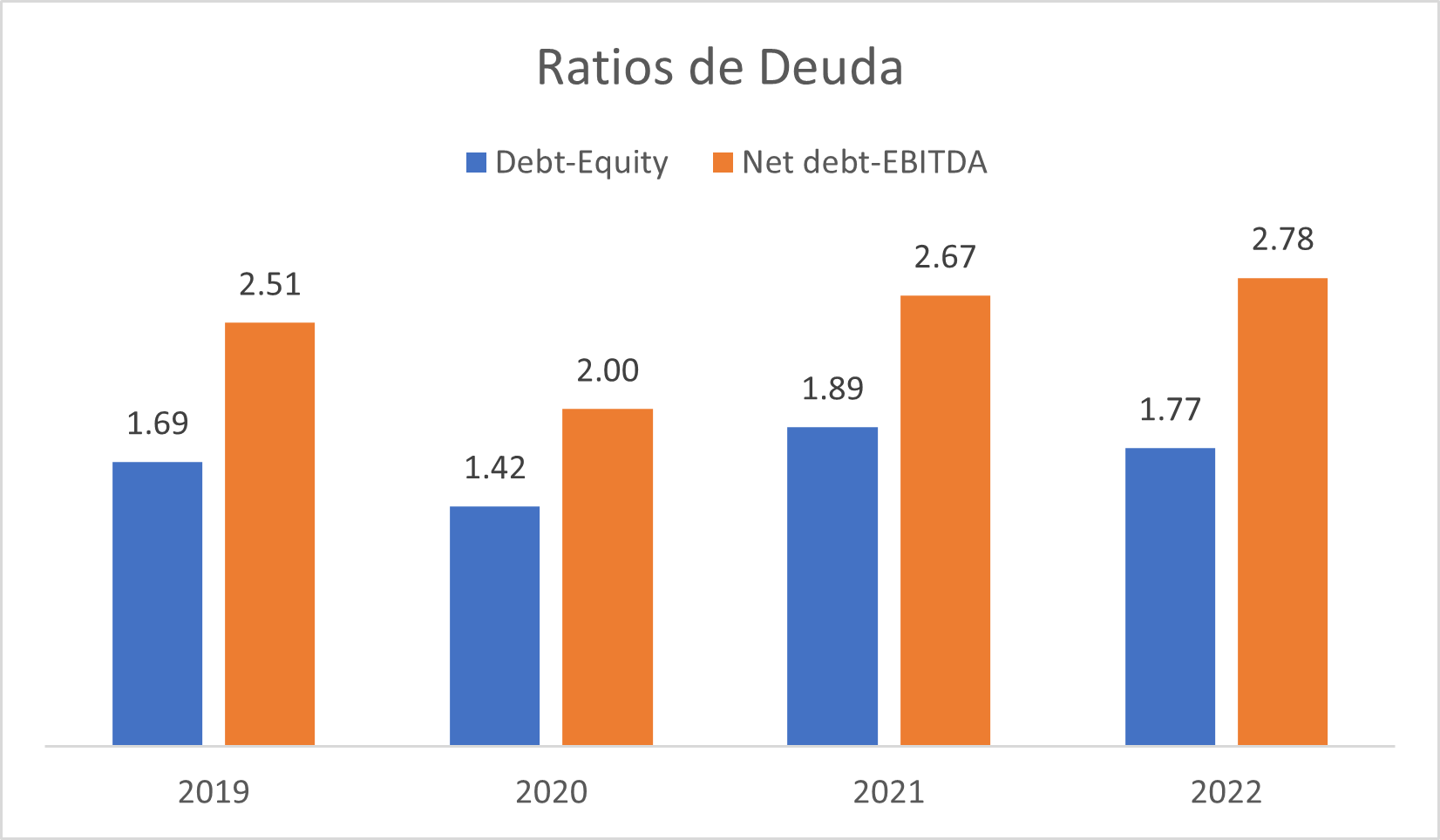

Por último, los ratios de deuda se han mantenido en niveles aceptables. Es importante destacar que Topicus tendrá un nivel de deuda bajo para la capacidad de generación de efectivo del negocio, pero un nivel de deuda superior si lo comparamos con otras empresas que no son serial acquirer. Esto sucede debido a que el M&A es la actividad principal de la compañía, por lo tanto, la financiación mediante deuda supone un impulso a conseguir un mayor número de adquisiciones.

El aumento de la deuda de los dos últimos años es debido a todo lo relacionado con el spin off y la escalada del número de adquisiciones. Personalmente, teniendo en cuenta la trayectoria de Constellation Software y la integridad y visión a largo plazo de la directiva, no me parece que la deuda sea un riesgo para Topicus.

Industria

Este aspecto es junto al crecimiento orgánico, lo que más diferencia Topicus de Constellation Software. A diferencia de la empresa matriz, cuyo alcance es a nivel mundial, Topicus opera a nivel europeo. Esto tiene ventajas e inconvenientes.

Comenzando con las ventajas, Europa tiene un mayor número de empresas de menor tamaño que el mercado norteamericano. Además, en el continente europeo no hay tantas inversiones de Private Equities como en Estados Unidos. Esta suma de mayor empresas objetivos con menor competencia forman un mercado posible enorme para Topicus.

Sin embargo, el mercado europeo se diferencia principalmente del americano por su fragmentación y diferencias culturales. Para Constellation Software, es indiferente adquirir compañías en Ohio que en Idaho. Para Topicus, no es lo mismo adquirir empresas en España o en Noruega. Son culturas sociales y empresariales totalmente diferentes, además de distintas leyes y regulaciones impositivas. Estos aspectos pueden dificultar que Topicus sea capaz de escalar el número de adquisiciones.

Si Topicus es capaz de explotar sus ventajas y reducir sus inconvenientes, el TAM disponible para seguir creciendo es enorme.

Management

En la empresa podemos diferenciar varios directivos importantes:

Robin van Poelje: Director, Presidente y CEO de Topicus.com.

Daan Dijkhuizen: CEO del grupo operativo Topicus.

Han Knoores: CEO del grupo operativo TSS Public.

Ramon Zanders: CEO del grupo operativo TSS Blue.

La principal labor de los directivos es alocar capital, favorecer la descentralización hacia abajo en la organización de parte del M&A y compartir las mejores prácticas dentro de la empresa.

Todos disponen de gran experiencia, de al menos una década, en el sector de los VMS y, teniendo en cuenta cómo funciona el sistema de incentivos de Constellation Software, donde los directivos están obligados a comprar acciones en el mercado público con la mayoría de su retribución y mantenerlas a largo plazo, los directivos de Topicus.com tienen skin in the game y se puede observar cómo han ido comprando acciones durante los dos últimos años. Además, en el último meeting anual de accionistas de Constellation Software, hablaron acerca de la remuneración a directivos para Topicus:

Por último, Mark Leonard es miembro del consejo de Topicus.com.

Ventajas competitivas

Topicus disfruta de las mismas ventajas competitivas que Constellation:

Cultura organizativa. Modelo organizacional descentralizado basado en otorgar poder de decisión a los empleados y animar a que sean totalmente autónomos y autosuficientes. Además, gracias a su reputación como propietarios a perpetuidad, Topicus consigue adquirir empresas sin necesidad de pasar por subastas. El Universo Constellation es la casa ideal para los negocios VMS.

Experiencia en adquisiciones. La capacidad de generar valor de una serial acquirer reside en las habilidades de los directivos para tomar buenas decisiones de dirección del capital y, en Topicus, sin duda existe esa ventaja. Además, con la experiencia y conocimiento adquiridos, este expertise se convierte en una ventaja competitiva. Por último, las decisiones de M&A se está descentralizando para abajo dentro de la organización, lo que mejora aún más la cultura organizacional y la cantidad de trabajadores con habilidades en las decisiones de dirección de capital.

Altos costes de cambio. La tasa de abandono tanto de Constellation como de Topicus es muy pequeña, reflejando que los VMS son esenciales y críticos para el desarrollo de las empresas que las usan.

Riesgos

No conseguir escalar el M&A. Esto se puede producir debido a: a) mayor competividad a la hora de adquirir empresas y b) mercado europeo tan fragmentado y distinto que imposibilita adquirir un gran número de compañías. Este me parece el mayor riesgo de la empresa. Para mitigar este riesgo, Topicus dispone de una filial en cada país europeo donde consideran idóneo para comprar con el objetivo de tener un conocimiento en profundidad del mercado y conseguir un buen número de adquisiciones de empresas de calidad.

Abandono de CSU. Puede que Mark Leonard decida vender el 30% de Topicus que posee Constellation y eso supondría un golpe enorme. Es un riesgo improbable, aún así.

Retornos sobre las inversiones inferior a lo esperado. Puede ocurrir debido a fallos en el modelaje de la hurdle rate ó la compra de negocios de mala calidad. Considero que este riesgo es bajo teniendo en cuenta la trayectoria de Constellation Software.

Valoracion

La valoración de serial acquirer es distinta al resto de empresas. Esto se debe a que las actividades de M&A provocan que el estado de flujo de ganancia no se utilice de la misma forma que con el resto de las empresas.

En las serial acquirer, utilizar las ganancias contable por acción carece de sentido. Por ejemplo, una adquisición realizada a finales de diciembre supondría una modificación contable que perjudicaría en exceso los estados contables de la serial acquirer. Por este motivo y más, se suele utilizar como medidas de valoración el Free Cash Flow Yield y la valoración por múltiplos. Además, yo utilizaré también el descuento de flujo de caja inverso.

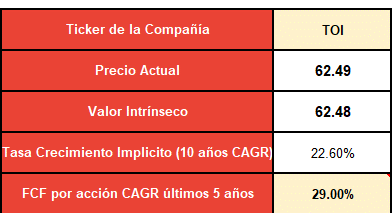

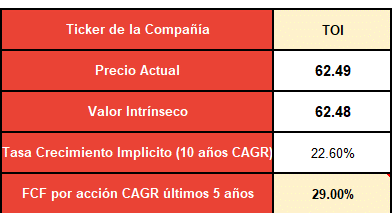

Todos los métodos de valoración se han realizado usando el precio de 89.72 CAD por acción.

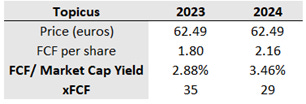

FCF Yield. Con este método obtenemos un rendimiento actual del 3.09% y un posible rendimiento del 3.46% si usamos una previsión conservadora acerca del FCF por acción de 2024. Teniendo en cuenta el rendimiento de los bonos “libres de riesgo” en el entorno actual, la valoración actual de Topicus no es un precio de ganga. A pesar de esto, hay que ver este rendimiento como algo dinámico, ya que, si Topicus es capaz de seguir creciendo el flujo de caja libre por acción, el rendimiento será mayor que el 3% estimado.

Valoración por múltiplos. Utilizaremos el múltiplo EV/EBITDA y lo compararemos con su múltiplo medio histórico. De nuevo, podemos observar que se encuentra en fair value.

Fuente: Koyfin Descuento de flujo de caja inverso. Con este método observamos que el mercado descuenta un aumento del 23% anual del FCF por acción durante los 10 próximos años. Puede parecer bastante exigente, pero hay que tener en cuenta que Topicus ha sido capaz de crecer su FCF por acción a un ritmo del 29% anual. De nuevo, valoración fair value.

Conclusión

En conclusión, Topicus me parece una empresa que encaja a la perfección en mi filosofía de inversión: modelo de negocio con ingresos recurrentes, posibilidad de crecimiento, entorno favorable, cultura organizativa excepcional, management confiable y con skin in the game. Todos estos factores juntos deberían ser capaces de crear valor a largo plazo para los accionistas.

Disclaimer

Este artículo no es ni pretende ser una recomendación de compra y/o venta. Cada persona debe hacer su propia investigación antes de tomar una decisión de inversión.

Muy bien presentada, creo que meinformare un poco mas y voy a entrar en ella.

¡Gran artículo! Excelente trabajo