Watches of Switzerland

Más lujo a la cartera

Tesis de inversión en formato PDF (Versión en español):

Investment thesis in PDF format (English version):

Introducción

Watches of Switzerland (WOSG de aquí en adelante) es un retailer internacional de marcas de lujo. Opera tiendas monobrands (una única marca) y tiendas multibrands bajo las 5 marcas propias en distintos segmentos dentro del sector de relojes y joyas de lujo:

Watches of Switzerland (relojes en US y UK)

Mappin & Webb (relojes y joyería en UK)

GoldSmiths (relojes en UK)

Mayors (relojes y joyería US)

Betteridge (joyería US)

Estas marcas suponen tiendas multibrands donde se exponen las marcas de lujo, tanto de relojes como de joyería, con las que la empresa tiene acuerdos comerciales. Sin embargo, para la tesis, son más importantes las tiendas monobrands. Estas tiendas operan bajo el nombre de la marca de lujo en exclusiva. WOSG opera tiendas de Rolex, Audemars Piget y Patek Philippe en varias de las mejores localizaciones posibles.

Por último, WOSG cuenta con varios segmentos adicionales:Analog:Shift, online y travel retail. Son segmentos con poca relevancia actualmente pero con vientos de cola que pueden favorecer su crecimiento a largo plazo. Dentro de este grupo, los segmentos más relevantes son Analog:Shift y Rolex Certified Pre-Owned, gracias al cual WOSG consigue exposición al mercado de segunda mano de relojes de lujo.

¿Por qué es lujo?

La palabra lujo está sobreextendida a la hora de calificar empresas. A pesar de ser un término como otro cualquiera, la palabra lujo tiene consecuencias relevantes en el desarrollo empresarial de una compañía.

En mi opinión, WOSG no es lujo por si misma pero pertenece al sector del lujo debido a que el 50% de sus ventas de relojes de lujo corresponden a Rolex. Otro 10% a marcas como Audemars Piguet y Patek Phillipe. Por lo tanto, el 60% de las ventas son relojes de lujo absoluto. Los relojes de lujo son activos que conservan su valor durante décadas cuya deseabilidad es incuestionable. Podríamos concebir a WOSG como una filial cotizada de Rolex.

¿Por qué existe esta oportunidad?

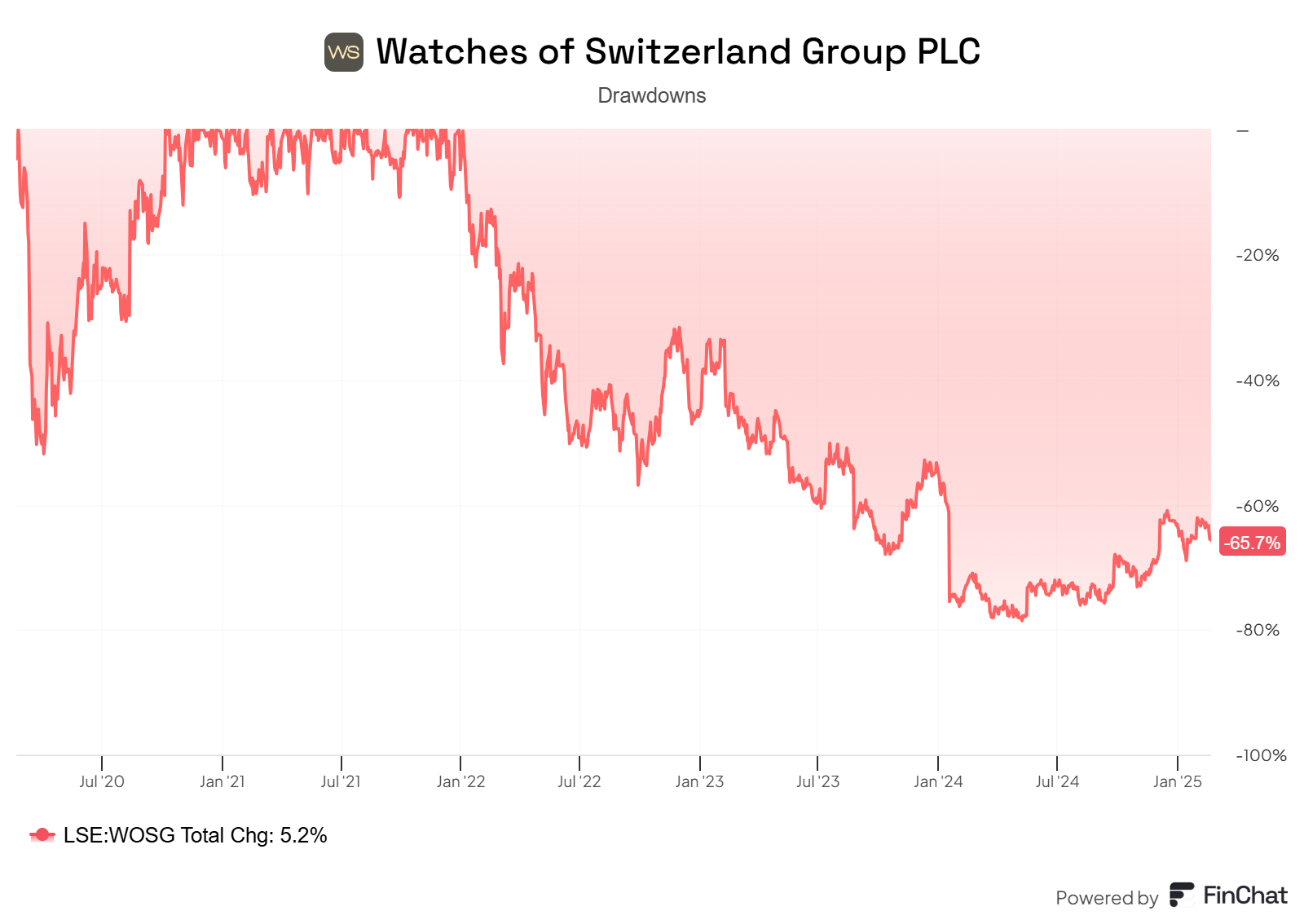

La empresa cotizaba a múltiplos elevados en plena burbuja del sector en 2021. Cuando una empresa cotiza a esos precios de forma irracional, cualquier noticia o inconveniente puede provocar un efecto considerable en el precio de la acción.

Si combinamos este factor más la compra de Bucherer por parte de Rolex tenemos el combo perfecto. Bucherer es otro distribuidor autorizado para la venta de Rolex. El pasado agosto de 2023 se anunció la adquisición y los temores se dispararon. Rolex nunca se había introducido en la distribución de relojes y debido a esta operación el mercado pensó que iban a desplazar a WOSG para beneficiar a Bucherer. Sin embargo, parece ser que el motivo real de la compra fue asegurar el legado suizo de la marca. El dueño de Bucherer estaba enfermo (murió a las semanas posteriores a la operación) y el nieto no quería hacerse cargo de la empresa. Rolex prefirió comprar la empresa para evitar que un private equity u otra empresa no deseada la adquiriese y pudiese ocasionar estragos. Todo parece indicar que Bucherer seguirá sus operaciones en Europa continental y Asia, mientras que WOSG se ocupará de Reino Unido y Estados Unidos. Este duopolio de venta de Rolex puede ser muy lucrativo.

¿Cuál es la tesis?

Management con un track record excelente operando tiendas de lujo.

Acuerdos comerciales a largo plazo con las principales marcas de lujo del sector de relojes. No hay ninguna empresa pública cotizada con este modelo de negocio. Es una oportunidad espléndida de tener exposición a empresas como Rolex, Audemars Piguet y Patek Phillipe. Estas marcas no otorgan la licencia de venta de sus relojes a cualquier empresa. Se la dan a WOSG por su capacidad de invertir más capex en un establecimientos que todos sus competidores combinados,

Posibilidad de crecimiento sostenible con la expansión en Estados Unidos. Operar este tipo de tiendas es muy complejo. La complejidad se incrementa en caso de poseer varias localizaciones. Los costes de leasing se han elevado sustancialmente. Además, las tiendas monobrands son generalmente menos rentables (para el retailer) que las tiendas multibrands. Combinando todos estos factores con la escasez de mobiliario de calidad, nos deja un panorama donde muy pocos operadores son capaces de operar rentablemente.

Ventajas competitivas evidentes y crecientes que le permitirán consolidar el mercado norteamericano y seguir liderando el mercado de Reino Unido.

Valoración muy atractiva.

Modelo de negocio

El rendimiento de WOSG ha sido extraordinario en la última década. ¿Por qué? Su modelo de negocio es espléndido y mejor que el de la competencia. A pesar de que pueda parecer un retailer más, la empresa se comporta más como una filial de Rolex o un peaje de los relojes de lujo.

WOSG opera dos tipos de tiendas:

Tiendas monobrands. Estas tiendas se usan para la venta de una marca en exclusiva (Rolex, Audemars…) que muestra la fuerza de la compañía. Estas instalaciones se destinan a las marcas de lujo más relevantes, donde las ventas son casi inmediatas debido a la enorme lista de espera existentes. WOSG acuerda márgenes fijos con los proveedores de productos de lujo, asegurando la rentabilidad inmediatamente. En caso de aumento de precios por parte de los fabricantes, WOSG tiene el poder de pasar este incremento al cliente final. Estas tiendas son puro lujo. No hay descuentos ni apenas inventarios. Pensemos que el 60% de los relojes vendidos son marcas de lujo absoluto, cuya oferta está muy limitada.

Por último, las marcas de lujo claramente prefieren este formato para elevar la deseabilidad de su marca y evitar ser asociada con marcas de menor reputación. Este tipo de tiendas no necesitan publicidad y los clientes son muy leales. De hecho, la lealtad y deseabilidad de las marcas que operan es tal que su lista de espera es un múltiplo del ingreso anual actual.

«Las listas de espera, no damos cifras concretas, pero no es un porcentaje de los ingresos anuales, es más bien un múltiplo. Son bastante significativas, la profundidad de las listas de espera».

Tiendas multibrands. Este formato de tienda se destina a las distintas marcas que opera WOSG dentro de su paraguas (mencionadas en la descripción) que venden productos premium-lujo de marcas de menor relevancia en comparación a las tiendas monobrands. Son tiendas con peor ratio venta-establecimiento y requieren mayor gasto de working capital debido a la acumulación de inventario.También podríamos encontrar descuentos, en especial con la joyería.

La estrategia de la empresa se basa en priorizar la apertura de tiendas monobrands. Sin embargo, las tiendas multibrands ofrecen la posibilidad de venta cruzada (al situar la tienda cerca de una tienda monobrand) y diversificación de ingresos.

La ventaja competitiva del modelo de negocio de WOSG reside en la capacidad de ofrecer marcas que otras empresas no pueden ofrecer y su capacidad de invertir fuertemente en la apertura y remodelación de las tiendas. Según Edgar, un reconocido inversor español, el capex de una tienda por parte de WOSG es mayor que el capex total del resto de competidores. Teniendo en cuenta este dato se comprende por qué Rolex ha elegido a WOSG como partner comercial. La tienda que van a abrir en Bond Street durante 2025 ejemplifica la capacidad que tiene la empresa de ofrecer la mejor experiencia a sus clientes.

«Casi todos los Rolex se venden a partir de una lista de espera de clientes y los precios sólo suben con el tiempo, mientras que las tiendas se ciñen estrictamente a los precios de venta al público recomendados por Rolex. Esto significa que no hay competencia de precios ni riesgo de inventario. Tampoco hay competencia en línea, ya que eso impediría a los clientes ser examinados y vivir la «experiencia Rolex» en una tienda. Muchas fuentes nos han dicho que ser seleccionado como minorista Rolex es como recibir una licencia para imprimir dinero»

Estas ventajas se trasladan a la cuota de mercado de la empresa que cuenta con una cuota del 46% en relojes de lujo en Reino Unido. WOSG es la empresa líder en este sector, beneficiándose positivamente de la capacidad de emplear mayor cantidad de recursos. Estos recursos se utilizan para ampliar las ventajas competitivas a través de:

Apertura de nuevas tiendas. Por ejemplo, adquirieron recientemente 15 salas en Estados Unidos.

Modernización de las tiendas existentes. Esto permite ofrecer una mejor experiencia al cliente.

M&A. Ocasionalmente adquieren compañías con el objetivo de diversificar su actividad económica más allá del sector de relojes. Ejemplos: adquisición de Robert Coin (joyería estadounidense) y Hodinkee (revista de relojes de lujo).

Mejorar la fuerza de venta. Invierten en una mejor capacitación del personal de ventas (muy relevante ya que los clientes prefieren ser atendidos por eruditos del sector) y en su programa de atención al cliente Xenia, que permite mejorar la experiencia del cliente.

Análisis de las ventas

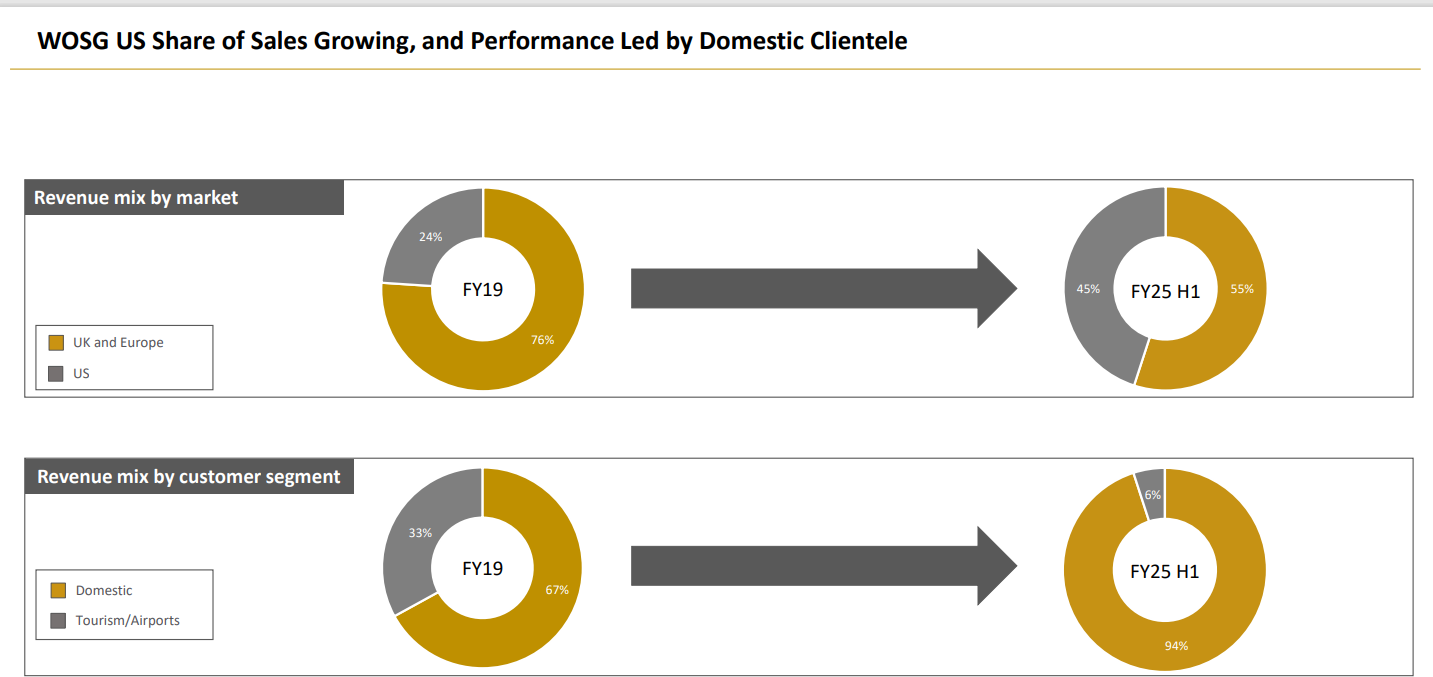

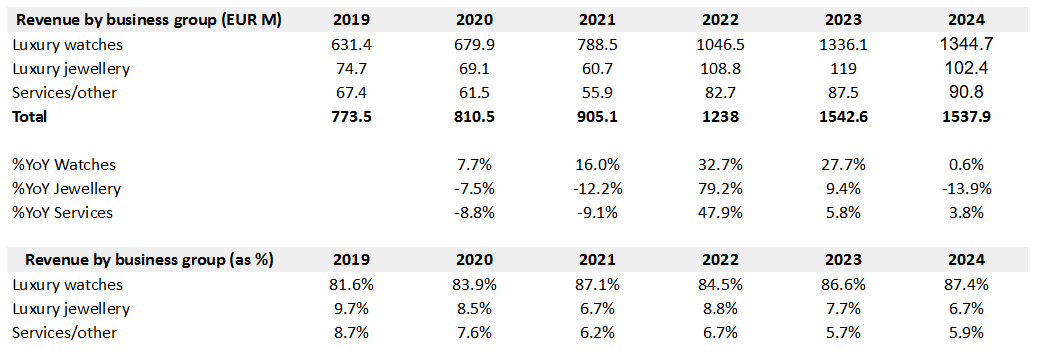

La compañía ha sufrido un cambio considerable durante el último lustro respecto a los mercados donde vende y a quién vende. En primer lugar, la expansión agresiva que están ejecutando en Estados Unidos ha provocado que el porcentaje total de ventas en este país haya pasado del 24 al 45%. Las ventas se han doblado y los planes del management pasan por volver a doblarlas. Este movimiento tiene sentido ya que EE.UU es un territorio con menor competencia y con una población con mayor poder económico. Por otro lado, es importante remarcar que las ventas de WOSG no dependen del turismo, a diferencia del sector de lujo.

Respecto a los distintos segmentos, no ha habido una variación relevante. La empresa sigue obteniendo el ~83% en relojes de lujo, teniendo el 72% en las mejores marcas del mundo. De este 72%, se estima que el 50% pertenecen a Rolex. Este mix asegura el crecimiento y la resiliencia de la empresa gracias a la altísima deseabilidad de estas marcas. Debido a la adquisición de Roberto Coin podemos esperar que la exposición a joyería tenga mayor peso en los siguientes años.

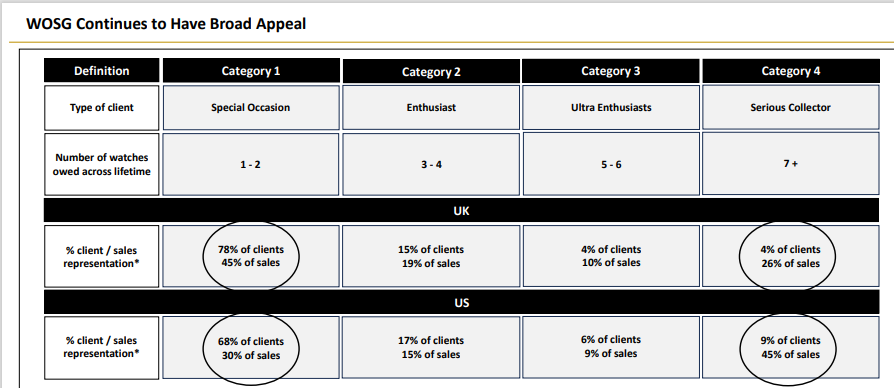

WOSG aporta muchísima información de calidad sobre sus clientes. La siguiente tabla es muy interesante. Vemos que en sus dos mercados principales hay dinámicas parecidas pero algo distintas. En Reino Unido, el 36% de las ventas provienen de clientes que poseen al menos 5 relojes de lujo. Este 36% de las ventas se generan solamente con el 8% de los clientes totales. El precio de estos relojes y su venta inmediata (lista de esperas de años) provoca esto. En Estados Unidos, el 15% de los clientes generan el 54% de las ventas. Podemos observar un ligero mayor grado de coleccionismo en este país sobre el Reino Unido. Es muy interesante observar como un gran porcentaje de las ventas provienen de personas con un poder adquisitivo elevado que, en periodos de crisis económica, no se verán resentidos.

En el gráfico de a continuación podréis ver más información acerca de la tipología de cliente.

El 75% de los cliente son hombres

El 40% de los clientes compran solamente en una ocasión. Sin embargo hay un 45% de clientes que repiten la compra.

El 33% de los clientes tienen un perfil de ingresos superiores a 100K libras anuales. Esto nos indica la fortaleza económica de los clientes.

El 56% de los clientes se encuentran en el tramo 35-54 años.

Sector relojero

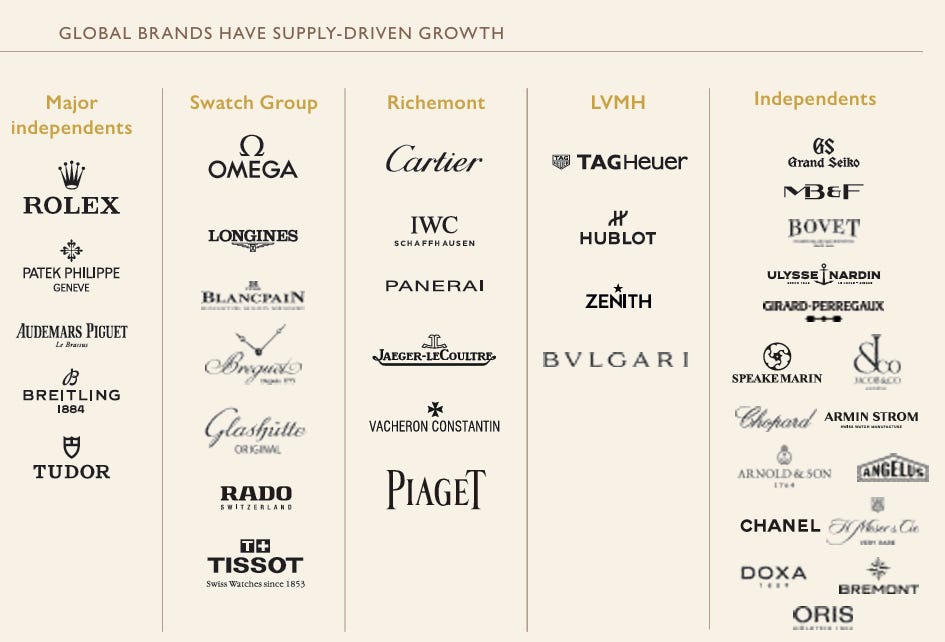

El sector lo podemos dividir en tres bloques: las grandes marcas independientes, los conglomerados y las marcas independientes de menor tamaño. Las marcas más relevantes son las llamadas “major independents” en la imagen de a continuación en conjunto con Cartier del conglomerado Richemont. Es destacable que WOSG sea el principal partner para todas las major independents del sector. Esto nos habla de la calidad de sus operaciones.

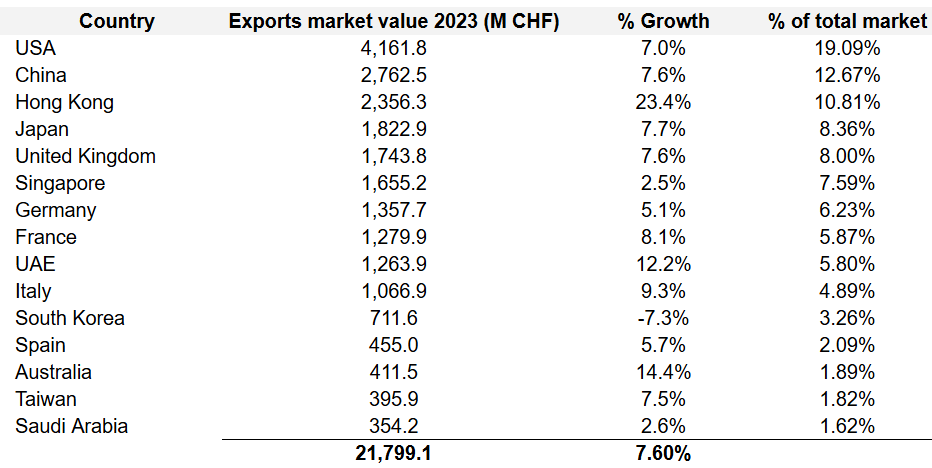

La asociación de relojes suizos aporta muchísima información relevante que nos ayuda a tener una mejor comprensión del sector. En la tabla de a continuación podéis observar qué mercados son los más importantes a nivel mundial y su tasa de crecimiento. De los cinco principales mercados, WOSG opera en dos de ellos.

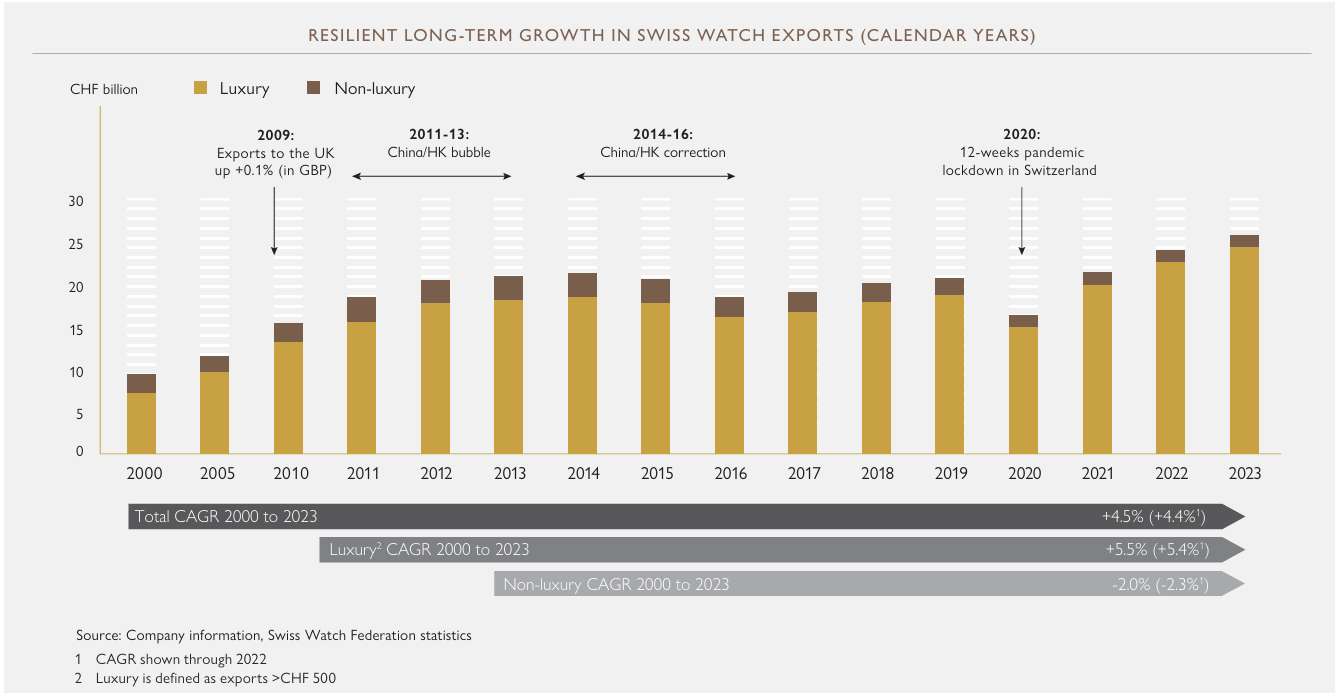

Si observamos la trayectoria del sector durante este siglo, veremos que ha crecido un 4.4% CAGR, siendo este crecimiento ligeramente superior al crecimiento del PIB. Sin embargo, lo significante para esta tesis es el crecimiento de los relojes de lujo. Estos han crecido al 5.4% CAGR. De hecho, se puede observar como el sector está tendiendo a los relojes de lujo, sacrificando la parte premium del mercado. Por último, el sector se ha mantenido estable a pesar de pasar por dos burbujas: la asiática de principios de la segunda década y la más reciente por el covid. En ambas ocasiones, la burbuja fue provocada por un exceso de demanda especulativa.

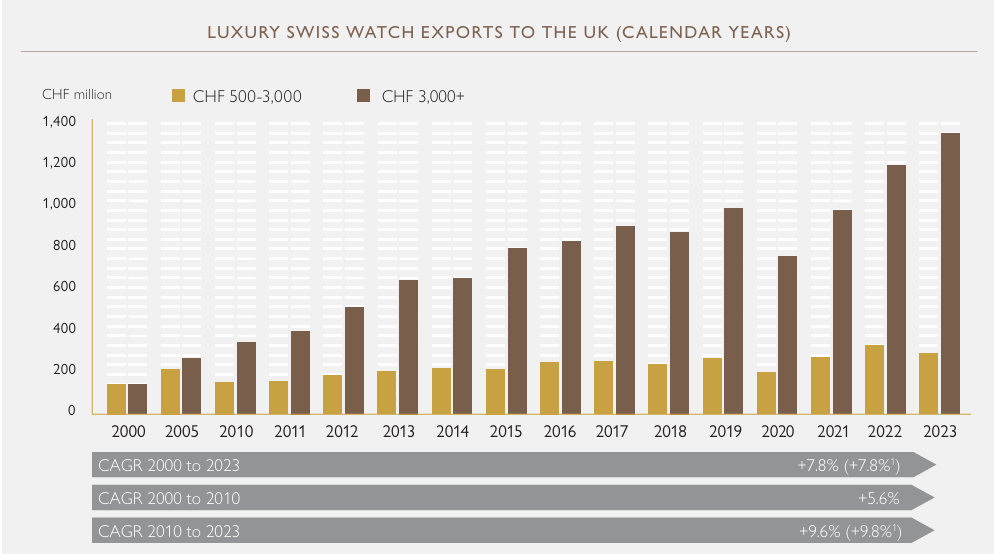

El mercado de Reino Unido ha tenido un desarrollo muy positivo. El mercado ha crecido prácticamente casi el doble que el mercado global. Posee una cuota actual de aproximadamente del 8%. De nuevo podemos observar cómo los productos más exclusivos (aquellos con precios más elevados) han crecido sustancialmente a mayor ritmo que los premium.

Respecto a Estados Unidos, el desarrollo del mercado ha sido similar al mercado global. Es el mercado de relojes suizos más grande del mundo. A pesar de ello, la penetración es mucho menor que en otros mercados como ya comentamos en el apartado de perspectivas de crecimiento. Cabe la pena resaltar como la parte de lujo vuelve a crecer mientras que la premium decrece durante este siglo.

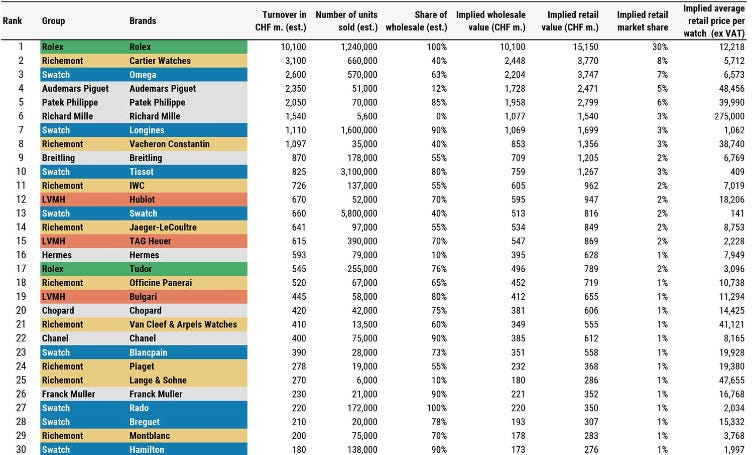

Si observamos cuáles son las principales marcas del sector podemos observar el claro liderazgo de Rolex. Es la marca líder indiscutiblemente en este sector y no hay razones actualmente para pensar que no lo seguirá siendo. En el top 5 no encontramos una marca que no venda WOSG. Esto demuestra de nuevo lo fuerte y relevante que son las relaciones comerciales de la empresa. Por último, un paso enorme en el futuro sería vender Richard Mille.

¿Por qué Richard Mille? Bueno si observamos la columna en el extremo derecho (implied average retail price per watch) vemos que Richard Mille tiene el precio medio más elevado (por bastante) de todo el sector con 275.000 CHF por reloj. Es una empresa que solamente fabrica 1540 relojes pero ha conseguido un nivel de deseabilidad asombroso.

Volviendo a las marcas que vende WOSG, vemos ciertas curiosidades. A pesar de que Rolex es una marca muy exclusiva donde la lista de espera para obtener un reloj dura años, la empresa vende más de un millón de unidades anualmente. Rolex es capaz de mantener la deseabilidad de la marca a través de ampliar gamas de productos e innovaciones permanentes. Audemars Piguet y Patek Philippe cuentan con un precio medio tres veces más elevado que Rolex. También fabrican ~24 veces menos unidades.

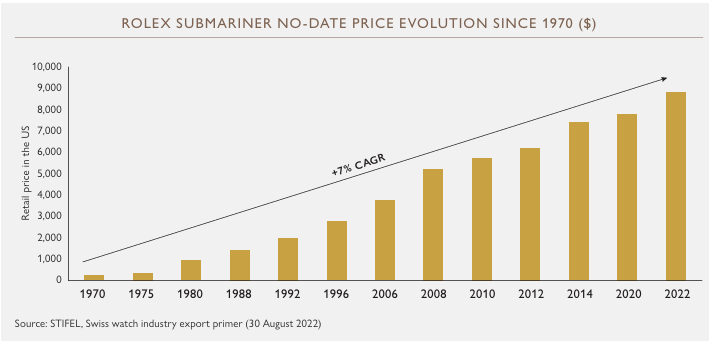

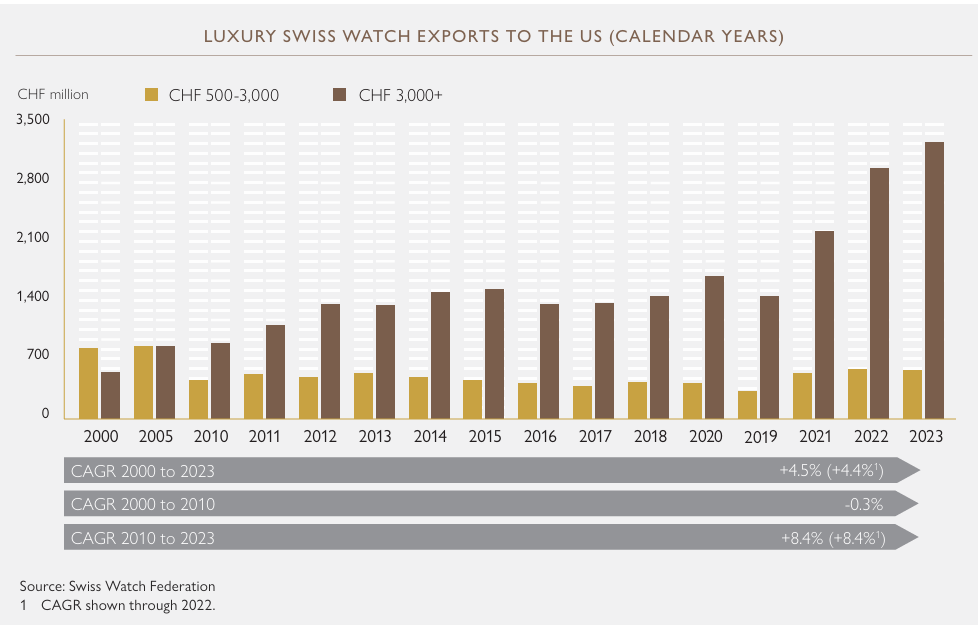

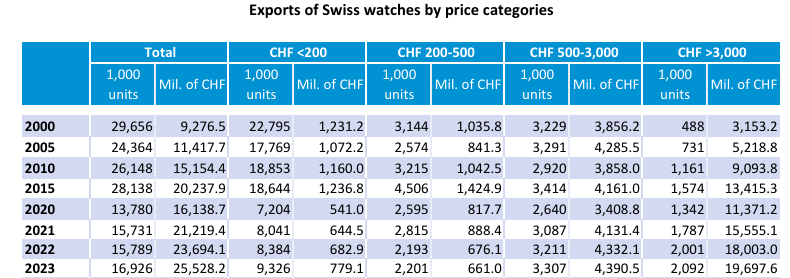

En la tabla inferior, podemos observar la evolución de las exportaciones de relojes suizos clasificados por precio. El número total de exportaciones ha disminuido aproximadamente un 2% CAGR en este siglo. Sin embargo, el valor total de las exportaciones ha aumentado un 7% CAGR. Podemos asumir que el diferencial es por aumento de precio.

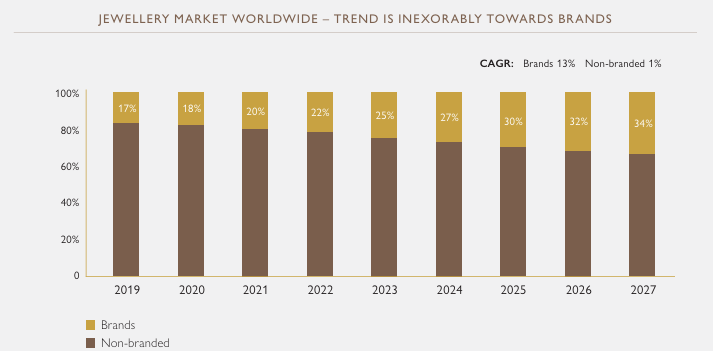

La parte high-end (aquellos relojes con precios superiores a 3000 francos suizos) de este sector tiene unas dinámicas muy positivas. Las unidades han aumentado un 9% CAGR mientras que el valor monetario de este mercado ha aumentado un 12% CAGR. Además, si observamos la tabla, vemos que este nicho es el único donde el número de unidades no ha disminuido. La tendencia parece ser que el sector se está moviendo a los productos más lujosos del sector. Esta tendencia beneficia a WOSG como principal vendedora de Rolex, Audemars Piguet y Patek Phillipe.

Por otro lado, la contracción de la oferta en este sector es muy acentuada. En 2014, en las tres principales marcas, en promedio, solamente el 10% de la demanda podía ser atendida inmediatamente. Debido al aumento de la demanda sobre estos productos en el periodo pandémico, la demanda no se puede satisfacer debido a que la demanda multiplica la oferta actual. Esto provoca un repunte de los precios de los relojes de lujo de segunda mano. Esto permite en cierta manera aumentar los precios de los relojes nuevos.

La deseabilidad de estas marcas es muy elevada. Esto debería aportar resiliencia al grupo durante periodos económicos complejos. Esta situación pienso que está lejos de mejorar. Estas empresas están cómodas con esta situación ya que manejan al 100% a quién venden y cuándo.

Por último, ¿qué crecimiento tendrá el sector? Aquí hay que observar dos variables: precio y volumen. En la tabla de a continuación podéis ver el desarrollo para ambas variables en este siglo. (Inciso: el precio lo he calculado dividiendo el valor del mercado entre el número de unidades. Quizás no es un número 100% correcto pero podemos observar la tendencia.)

Respecto al precio, el ASP (Average Selling Price) ha aumentado entre un 1-3% CAGR. Los precios aumentan a una mayor tasa cuando hay inflación ya que los inversores conciben estos productos cómo activos que conservan el valor y las principales marcas son capaces de trasladar el aumento de precios de las materias primas/empleados al consumidor final. Breve inciso: WOSG tiene margen fijo con las principales empresas; puede trasladar este coste al cliente. En el futuro espero seguir viendo las mismas tasas de crecimiento en precio. Quizás en los próximos dos años veremos menor subida de precios debido a una menor inflación. También es importante destacar que la subida de precios ha sido menos agresiva en Estados Unidos que en Reino Unido. El motivo ha sido que el ASP es mayor en EE.UU que en Reino Unido. Los precios son prácticamente el doble en el mercado norteamericano, dejando menos margen a subidas futuras.

Respecto al volumen, el aumento se ha movido entre un 6-9% CAGR. Seguramente las principales marcas como Rolex aumenten más el precio que el volumen. Teniendo en cuenta ambas variables, podemos esperar que el mercado crezca entre un 5-10% CAGR. WOSG debería crecer ligeramente superior al mercado pero no olvidemos que en el lujo es más relevante la consistencia que el crecimiento de la demanda.

Si observamos el crecimiento del mercado en este siglo por países, vemos que EE.UU y Reino Unido han crecido en el periodo 2020-2024 muy por encima de la media histórica. ¿Es esto un riesgo para WOSG? Pienso que no porque ha ocurrido por una burbuja especulativa en el mercado secundario. No es algo prolongable en el futuro y tampoco es que WOSG se haya beneficiado en exceso de este hecho. Sin embargo, podemos observar como ambos mercados crecen sanamente y ocupan un porcentaje importante (y creciente) de la cuota mundial.

Sector joyero

El management ha incrementado recientemente la exposición de la compañía al sector joyero de lujo. ¿El motivo? La joyería de lujo tiene un precio medio superior y mayor frecuencia de compra provocando que necesite menos marketing que la joyería estándar. Es llamativo el crecimiento de Estados Unidos. Es en este mercado donde WOSG se posiciona con mayor fuerza gracias a su adquisición de Roberto Coin.

Por otro lado, el crecimiento en la joyería de lujo proviene de las joyas de marca.Las principales marcas de joyas de lujo son: Tiffany, Cartier, David Yurman, Van Cleef & Arpels, BVLGARI y Roberto Coin (recientemente adquirida por WOSG). Esta tendencia debería continuar. En el resto del lujo, la marca es el aspecto diferencial. En las joyas, hasta ahora, ha tenido menos importancia la marca. Lo predominante era el material y el diseño. A medida que la tarta de las joyas de marca aumenten, la tarta para WOSG será mayor también. Esto beneficiaría no solamente en términos de crecimiento, sino en márgenes (las joyas de no marca tienen menor ASP, más marketing y en ocasiones hasta descuentos) y menor necesidad de working capital, ya que el inventario sería menor y se vendería a mayor velocidad.

Para WOSG es relevante destacar que tanto EEUU como Reino Unido son dos de los mercados más grandes per cápita en joyas de lujo. La resiliencia de la economía americana debería facilitar que el principal mercado de joyas de lujo siga creciendo sanamente.

Estados financieros

El desempeño de WOSG ha sido excelente. Las ventas han crecido a un 16% CAGR. El beneficio operativo ha crecido al 17.5% CAGR gracias a la economía de escala.El margen operativo actualmente ha descendido hasta el 8% pero anteriormente llegó a estar por encima del 10%. El margen neto oscila entre el 4 y el 10%. Respecto al número de acciones en circulación, realizaron una emisión de acciones durante la pandemia con el objetivo de aumentar su liquidez y utilizar estos recursos para expandirse por Estados Unidos. Posteriormente la empresa gastó 21M de libras en recompras de acciones en 2023. La emisión de acciones se realizó a mayor múltiplo en comparación a las recompras, evitando la destrucción de valor.

Sobre los márgenes por segmento, esto comentaron en una earning call:

“Entonces, dentro de la categoría de relojes, la estructura de los márgenes es muy formalista. Cuanto mayor sea la productividad, menor será su margen de admisión, esencialmente. Por lo tanto, oscila entre mediados de los 30 y mediados de los 40. Ese es el rango en la categoría de relojes. La joyería viene al norte de 45, por lo que obviamente es un margen un poco mejor que la joyería tradicionalmente. Así que esa es la estructura de márgenes dentro de nuestro negocio.” - call Q2 2022

La empresa genera bastante caja, alcanzado una conversión de efectivo, en promedio, superior al 100%. Esto significa que obtiene más efectivo que ganancias contables. Es muy relevante tener en cuenta el pago por leases, ya que la mayoría de tiendas son alquiladas. La obtención de caja puede no ser lineal debido a la gestión del working capital (joyería principalmente) y a la fluctuación de la demanda.

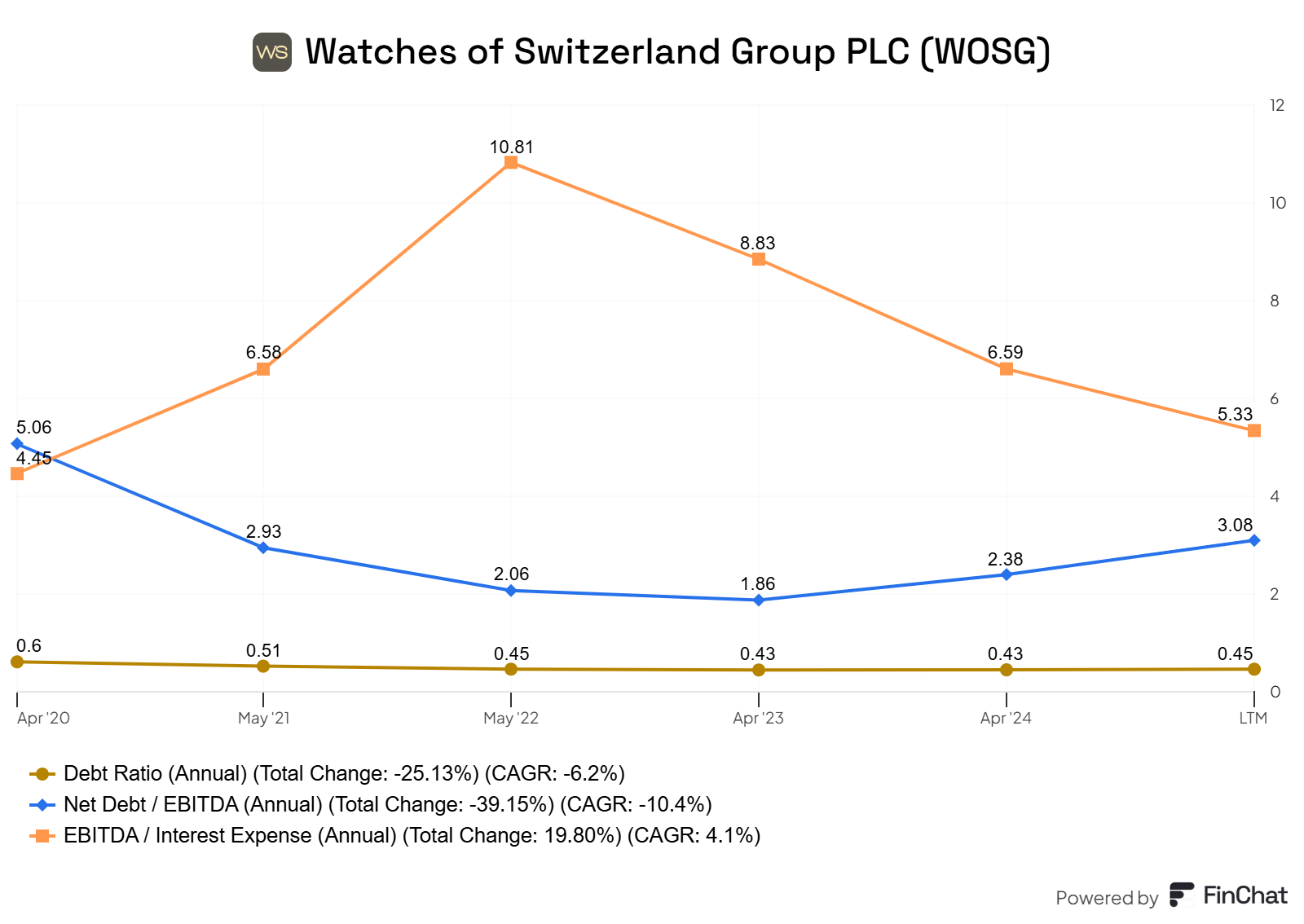

Respecto a la deuda, la empresa ha ido aligerando el balance hasta encontrarse en una situación saneada teniendo en cuenta los planes ambiciosos de expansión.

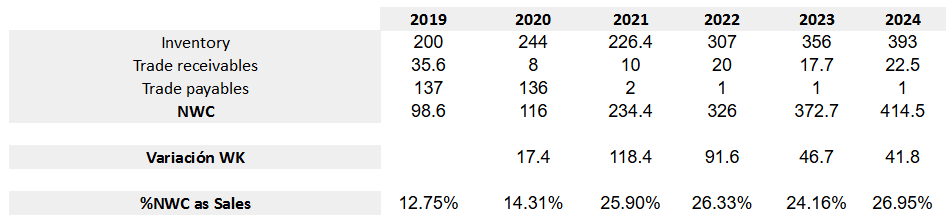

Un aspecto fundamental en todas las empresas, pero inclusive más en retailers, es la gestión del working capital. Los recursos destinados a working capital han aumentado en los últimos años debido a un aumento del inventario almacenado y a un pago más rápido a los proveedores. Es algo que controlaré en los próximos años pero no me parece preocupante de momento. Pienso que puede darse esta situación debido a la expansión por Estados Unidos donde piden más stock de antemano y una demanda menor estos años tras el boom post pandemia.

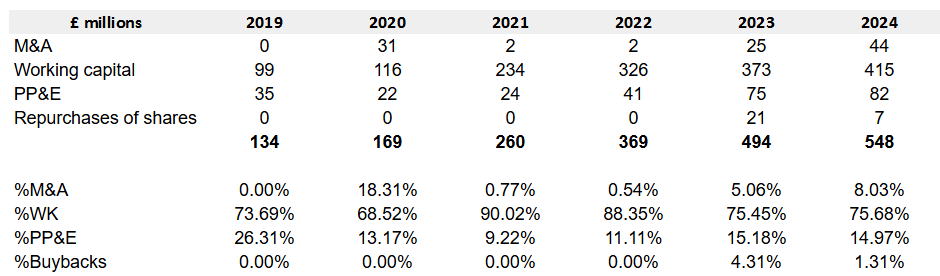

La expansión en capex (adquisición y remodelación de tiendas principalmente) es la siguiente partida relevante respecto al capital allocation. La empresa hace recompras de acciones ocasionalmente. Las operaciones de M&A son continúas pero no son relevantes sobre el total de recursos empleados. Por el momento, la empresa no paga dividendos y emplea todos sus recursos en el desarrollo del negocio.

Por último, la empresa muestra ratios adecuados de rentabilidad. Actualmente están en el ciclo bajo por una demanda más débil tras el boom post pandémico. Aún así, la creación de valor es factible con los niveles actuales. Una vez consigan escala en EE.UU, serán capaces de reducir los costes administrativos y de leasings. Esto debería aumentar los ratios.

Return on Capital Employed (ROCE) is defined as Adjusted EBIT divided by average capital employed. Average capital employed is total assets less current liabilities on a pre-IFRS 16 basis.

KPIs

En este apartado vamos a hacer un repaso rápido a los KPIs del negocio que, en primer lugar, nos muestran de nuevo la tendencia de WOSG hacia el mercado norteamericano. El management ha sido capaz de doblar el negocio en EE.UU en los últimos 6 años.

Respecto a los segmentos, los relojes de lujo han aumentado su peso desde el ~82% en 2019 hasta el 87.4% en 2024. Posiblemente durante 2025 el mix de joyería aumente debido a la adquisición de Roberto Coin. Sin embargo, me parece muy positiva la dominante exposición de la compañía a los relojes de lujo. Es su joya de la corona. Ninguna otra empresa pública tiene la licencia para vender tales productos. En mi opinión, deberían centrar todos los esfuerzos y recursos en este segmento.

La apertura de tiendas es muy sana, creciendo a doble dígito anualmente. La mayoría de las tiendas siguen estando en Reino Unido. Sin embargo, el mix de tiendas está dirigiéndose claramente hacia la apertura de tiendas en Estados Unidos, mercado más fragmentado y menos maduro. Respecto a las tiendas monobrands, el incremento ha sido notable. Estas tiendas cimentan las ventajas competitivas de WOSG, ya que las mejores marcas priorizan este tipo de instalaciones. En los próximos años veremos que estas tiendas suponen la mayoría de las instalaciones. A pesar de que estas tiendas tengan peores márgenes, la rentabilidad de las tiendas (4-WALL EBITDA) no se ha resentido. Esto nos indica unas units economits extraordinarias más allá del margen bruto.

Por último, WOSG reporta el ASP (Average Selling Price) para ambos segmentos en sus mercados principales. El precio está incrementándose ligeramente a mayor ritmo en Reino Unido. Como ya dije en el apartado del sector relojero, los precios nominales en Estados Unidos son prácticamente el doble que los de Reino Unido, dejando mayor margen a subidas de precio.

Perspectivas de crecimiento futuro

El crecimiento de WOSG vendrá en gran parte por el crecimiento en Estados Unidos. Gracias a su reinversión en capacitación de personal cualificado, procesos, tecnologías y la adquisición de tiendas, la empresa ha logrado un desarrollo impresionante en este mercado.

El mercado americano es interesante debido a que hay un mayor porcentaje de coleccionistas y es uno de los países donde mayor crecimiento tienen las exportaciones de relojes suizos. La asociación de relojes suizos y las distintas empresas mandan unidades allá donde no hay crisis. Gracias al desarrollo positivo de la economía americana y a la aparente crisis china, el suministro de relojes a este mercado parece asegurado y creciente. Esto es positivo ya que WOSG es el principal distribuidor de la mejor marca, Rolex, en el país.

Por otro lado, el mercado en EE.UU parece estar consolidándose, es decir, la preferencia actual es un menor número de tiendas atendiendo la demanda creciente. WOSG se beneficiará enormemente de esta tendencia. Es un mercado actualmente fragmentado donde la mayoría de la demanda es local, evitando riesgos regulación sobre exportaciones e impuestos.

«En los últimos años, Rolex, Patek Philippe y otras marcas han racionalizado la distribución, reduciendo el número de agencias a un número menor de minoristas de mayor calidad»-Annual Report 2023

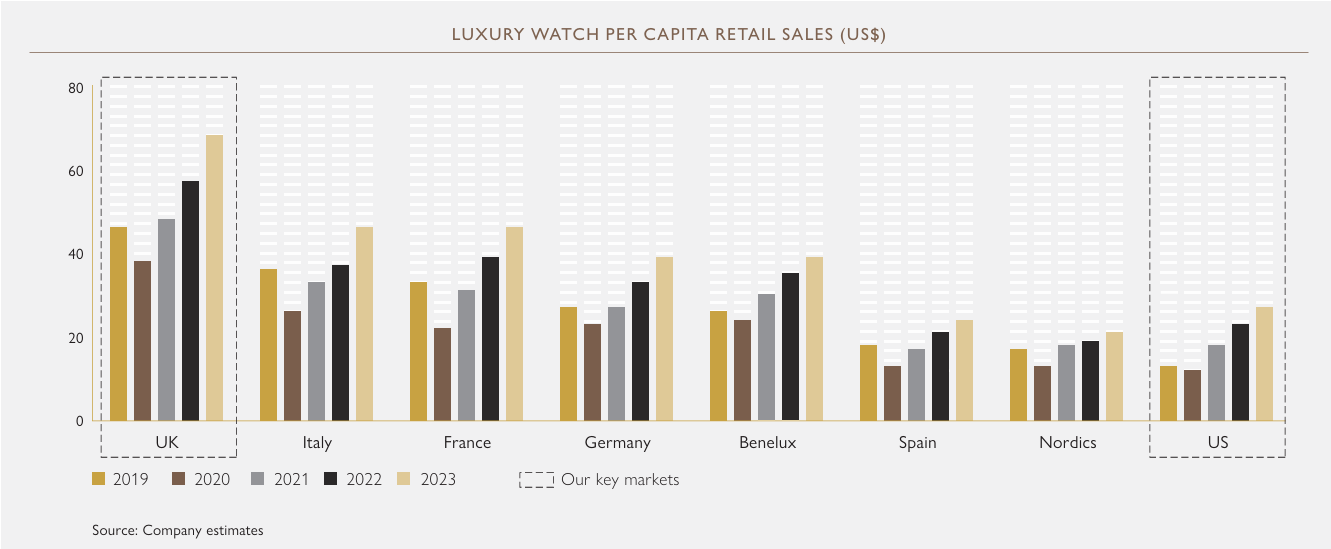

Por último, el desarrollo de Estados Unidos no se basa exclusivamente en el crecimiento del sector, sino también en el aumento de la penetración de los relojes de lujo. Actualmente la penetración es ínfima en comparación a Reino Unido o Italia. Sin embargo, el optimismo parece justificado ya que la penetración de 2023 es prácticamente el doble que la de 2019. El mercado norteamericano está muy fragmentado y la tesis reside en que WOSG consolidará gran parte del sector.

La consolidación del sector vendrá principalmente de la apertura/adquisición de tiendas. Se esperan aproximadamente 26 aperturas de tiendas nuevas para 2025, incluyendo una tienda Rolex de tres plantas en Bond Street, Londres.

«Estamos entusiasmados con la gran cantidad de proyectos de salas de exposición que tenemos previstos para el año fiscal 25, como la boutique insignia de Rolex en Old Bond Street (Londres), Audemars Piguet Townhouse (Manchester), la introducción de Rolex en Watches of Switzerland Plano (Texas), la reubicación de Mayors Tampa, St Johns y Sarasota (Florida) y la ampliación de Betteridge Vail (Colorado). También hemos asegurado recientemente la conversión de nuestra actual tienda multimarca Mayors Lenox, Atlanta, en una boutique monomarca de Rolex, que abrirá sus puertas en el año fiscal 25, y estamos ampliando el espacio de Patek Philippe en Betteridge Greenwich, Connecticut».

Si las principales marcas con oferta muy reducida asignan mayor inventario a WOSG: ¿quién sale perdiendo? Las tiendas conocidas como mom and pops. Estas tiendas son establecimientos generalmente familiares que se verán gravemente afectados por esta tendencia.

Respecto a la joyería, están intentando ascender la imagen de su segmento de joyería. La lógica para llevarlo a cabo es diversificar las fuentes de ingresos pero el sector de relojes me parece infinitamente mejor negocio.

“También mencioné las joyas. Nuestro negocio de joyería ha subido un 50 %, por lo que fue un buen mercado para la joyería, nuestro equipo de compras hizo un trabajo fantástico y seleccionó el producto o enfoque adecuado para el mercado, que es un enfoque de marca. Nos mantenemos alejados de la actividad promocional y protegemos nuestro margen, pero más que nada, creo que protegemos el estado y la calidad del producto que estamos vendiendo, y eso está funcionando muy bien, nuevamente, en la tienda y en línea.”

La mayor operación de M&A reciente fue la compra de Roberto Coin por 130 M$ (6x beneficios). Este acuerdo les permite distribuir las joyas de esta marca en el mercado norteamericano. Como ya comenté en el apartado del sector joyero, Estados Unidos es el mayor mercado de joyas de lujo, donde Roberto Coin es la sexta mayor marca.

«Después de final de año, completamos la adquisición de Roberto Coin Inc, el distribuidor exclusivo de Roberto Coin en Norteamérica, acelerando drásticamente nuestra estrategia de marcas de joyería de lujo, y vemos un enorme potencial en la unión de esta marca icónica con nuestra experiencia y recursos en la venta al por menor. En el futuro trabajaremos con nuestros nuevos socios minoristas para mejorar la experiencia en el punto de venta mediante el diseño shop-in-shop, desarrollar la venta minorista monomarca e invertir en Internet y marketing. »

Otra posible pata de crecimiento futuro es el programa de venta de relojes de segunda mano. Actualmente no tiene un peso relevante en el mix de ventas pero podemos esperar que en el futuro (si se cumplen los vientos de cola) ocupe una parte más importante. WOSG se inició en este nicho a través de la adquisición de Analog:Shift en 2020. Esto tiene múltiples consecuencias positivas:

Aumenta la cantidad de relojes vendidos en retailers sin aumentar la producción de relojes. Esto es sumamente importante ya que se estima que el 95% de los relojes coleccionados ya no se producen.

Tomar market share del mercado secundario.

Aumentar la liquidez de los relojes.

Favorecer la conservación de valor de los relojes.

Mayores ingresos por reparaciones y mantenimiento de relojes.

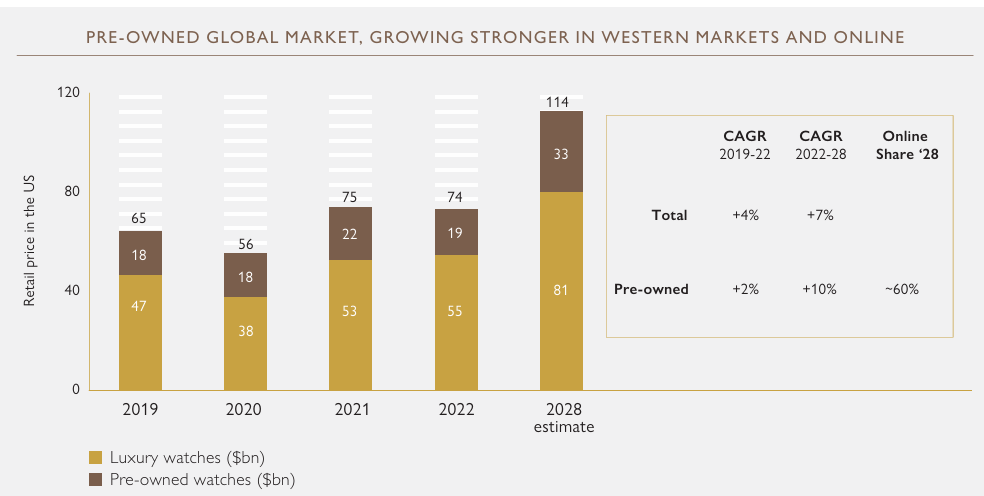

Como se puede observar a continuación, el crecimiento de ventas de este tipo de relojes ha sido mayor que la venta de relojes nuevos. La deseabilidad de estos productos/marcas es muy alta mientras que la oferta es casi nula. Estas iniciativas pueden permitir a WOSG tomar parte del enorme mercado secundario. Por último, las dinámicas de este nicho son distintas al mercado primario. El 60% de las ventas de relojes de segunda mano se realizan en el canal online, mientras que la totalidad de las ventas de relojes de lujo (al menos en el top 8) se realizan en presencial. El canal online dificulta enormemente a las compañías de lujo elegir a quién vender y evitar personas que no representen a la marca. Sin embargo, con productos de segunda mano este factor pierde relevancia.

Rolex también ha lanzado su programa de relojes de segunda mano: Rolex Certified Pre-Owned. Este programa consiste en que en los retailers autorizados (como WOSG) se podrán comprar relojes Rolex de segunda mano verificados previamente por Rolex. Además, estos relojes cuentan con dos años de garantía. Esto permite a Rolex satisfacer ligeramente la demanda actual sin tener que diluir su marca al aumentar la oferta. Para WOSG es positivo ya que ha sido autorizado a implementar este programa en sus tiendas tanto de Reino Unido como de Estados Unidos.

“Nos entusiasmó ser uno de los primeros en ofrecer Rolex Certified Pre-Owned, que se lanzó en julio de 2023 en Estados Unidos y, poco después, en el Reino Unido en septiembre de 2023. La actividad comercial ha sido muy alentadora y este programa ha introducido una nueva base de clientes para este producto. Durante el año fiscal 25, ampliaremos esta oferta a través de la red de agencias Rolex en el Reino Unido y EE.UU. y elevaremos la presencia en las tiendas de los productos de segunda mano. Creemos que los seminuevos serán un fuerte motor de crecimiento para el Grupo"- Informe anual 2024

Management

El CEO de la empresa es Brian Duffy y el CFO es Anders Romberg. No se entiende la compañía actual sin este tándem. Ambos directivos han hecho un trabajo espléndido en la última década, construyendo Watches of Switzerland como una de las empresas más relevantes del sector de relojes de lujo.

Ambos directivos comenzaron en WOSG en 2014. Anteriormente trabajaron juntos nueve años en Ralph Lauren Europa, la filial europea de la famosa empresa de ropa premium. Durante este periodo (2005-2014) las ventas se multiplicaron por dos. La rentabilidad también fue muy positiva. Además, cuando ambos directivos abandonaron la empresa, el rendimiento de la filial sufrió enormemente. En base a las experiencias en Ralph Lauren y WOSG, pienso que ambos directivos son de calidad.

La remuneración a los directivos consta primariamente de tres patas:

Salario fijo.

Bonus anual. El bonus anual se decide en base a la métrica EBIT ajustado. Se establece un EBIT objetivo y si se consigue sobrepasar este objetivo, se otorga el bonus. La cantidad a pagar se puede ver disminuida si no se cumplen ciertos objetivos ESG.

Incentivos a largo plazo. Se busca alinear a los directivos usando opciones sobre acciones con las siguientes dos métricas: EPS ajustado (peso del 80%) y el retorno sobre el capital empleado (20%). Se premia el crecimiento a largo plazo pero al introducir el ROCE se limita este crecimiento a ser rentable. Se podría mejorar introduciendo el crecimiento del cash flow en lugar del EPS pero es un incentivo positivo.

El pasado año fiscal 2024, la remuneración de Brian Duffy (CEO) ascendió a 925K libras. El salario fijo es de 500K libras, no hubo bonus en 2024 y los incentivos a largo plazo fueron de 399K. La remuneración de Brian Duffy supuso el 0.48% del cash flow operativo de 2024.

Por su parte, Anders Romberg (CFO) obtuvo una remuneración de 433K libras: salario fijo de 377K libras, no bonus y 47K de incentivos a largo plazo. La remuneración supuso ~0.25% del cash flow operativo de 2024.

Por otro lado, los directivos están obligados a que posean acciones equivalentes al menos al 200% de su salario. Esta posición debe ser construida en un máximo de 5 años desde su contratación. Además, en caso de abandonar el board, deben mantener el 100% de sus acciones un mínimo de 2 años. Estos requisitos me parecen muy positivos para alinear directiva-accionistas.

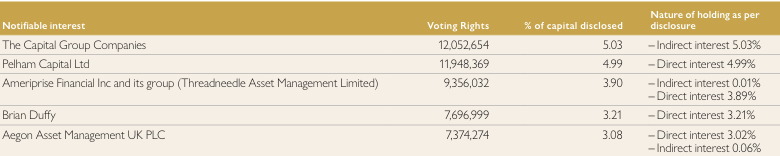

Respecto a la estructura de accionistas, destaca que Brian Duffy posee el 3% total de la compañía. Él ha construido en gran parte la empresa actual y posee una posición muy relevante. Sus acciones suponen 46 veces su salario de 2024. Anders Romberg posee el 0.5% de la empresa. El resto de accionistas relevantes son vehículos de inversión como los mencionados a continuación:

Gracias a finchat, podemos observar que accionistas relevantes están aumentado su posición en la empresa:

SMALLCAP World Fund: aumenta su posición un 4.7%

BlackRock: aumenta su exposición un 9%

Select Equity Group: el aumento es del 29.6%

Ventajas competitivas

Escala: La capacidad que tiene WOSG de invertir en modernizar las tiendas es incomparable al resto de competidores. Esta capacidad de inversión es gracias al tamaño y al poder financiero de la propia empresa. Además, las marcas de lujo van a favorecer una menor cantidad de retailers para así tener mejor control de la oferta. Favoreciendo esto, conocerán perfectamente cuántos relojes se venden y quienes son los compradores, de manera que evitan sobreproducir y fomentar el flip (la venta instantánea de relojes por la ganancia inmediata; en el mercado secundario hay precios más altos que en el primario) de relojes. Podemos pensar que los retailers que se verán beneficiados de esta tendencia son aquellos con mejores instalaciones, reputación y trato al cliente. Aquí es donde WOSG destaca.

Además, la escala también se traslada en la capacitación del personal, que es esencial a la hora de servir al cliente. Esto beneficia a las empresas con mayor escala y relaciones más estables con las mejores empresas. Aquí WOSG domina de nuevo.

«En abril de 2024, nos asociamos por tres años con la Académie Hologère des Créateurs Indépendants (AHCI), cuyo objetivo es preservar la relojería tradicional, apoyar a los relojeros con talento y promover la calidad, la innovación y la creatividad. Esta organización sin ánimo de lucro ofrece a las estrellas emergentes de la relojería una plataforma, así como apoyo y orientación, mientras perfeccionan su oficio e inician sus carreras».

Reputación y relaciones comerciales: La reputación es un intangible que cuesta tiempo ganársela y puedes perderla en segundos. Las primeras tiendas monobrands para Patek Philippe datan de principios de 1970. La primera tienda Rolex en 1978. Sin embargo, el hecho de que WOSG lleve vendiendo relojes Rolex más de un siglo nos muestra que este intangible es real y sostenible en esta compañía. Pensemos que Rolex es una empresa muy hermética y consciente de no cometer errores. Si confían en un socio comercial podemos asumir que este socio está realizando un buen desempeño.

Una muestra tangible de la solidez de estas relaciones es la inminente apertura de una de las mejores boutiques de Rolex mundialmente en el Bond Street de Londres. Sin el permiso de Rolex, WOSG no construye semejante tienda. Además de:

«Rolex también concedió a tres tiendas WoS el estatus de Centro de Servicio Autorizado en el trimestre, lo que significa que contarán con relojeros formados por Rolex para llevar a cabo servicios y reparaciones. Aunque esto será irrelevante para los beneficios a nivel de grupo, sugiere que la relación entre WoS y Rolex sigue fortaleciéndose».

Por último, cabe destacar que WOSG cumplió 100 años de vida el pasado 2024 y varias marcas otorgaron relojes especiales para celebrar este hecho. Es un detalle simbólico pero que refleja la solidez de las relaciones comerciales.

Riesgos

Diworsificación. El management ha adquirido empresas como Robert Coin en el espacio de joyas para aumentar su exposición a este segmento. A pesar de que está adquisición ha sido espléndida (4x EBIT por la sexta marca de joyas más grande de US) el hecho es que el segmento de relojes es una máquina de imprimir dinero en la que, personalmente, pienso que vale la pena centrarse. La diversificación hacia la joyería reduce la ciclicidad, aumenta márgenes pero también aumenta el gasto en working capital. Si el management consigue escalar este segmento a través de operaciones como la de Robert Coin, no me parece negativo. Sin embargo, este riesgo hay que monitorearlo. El 60% de las ventas provenientes de Rolex, Patek Phillipe y Audemars Piguet son la joya de la corona y la mayoría de recursos deberían ser destinados ahí.

Riesgo operacional. En su guidance a 2028 han prometido un crecimiento de las ventas del ~15% en Estados Unidos. Este crecimiento parece probable que se cumpla debido a su anterior éxito ejecutando su modelo en Reino Unido y a que tienen el respaldo de Rolex (si Rolex le dan los relojes a WOSG eso significa que otro retailer los pierde; sin embargo esto no pueden decirlo públicamente) pero el riesgo de encontrarse dinámicas de mercado distintas, nuevos competidores, problemas inesperados…pueden provocar que no se cumpla este target.

Sucesión del management. Tanto el CEO como el CFO han construido la compañía actual gracias a su fenomenal trabajo. En el futuro será necesario un nuevo management el cual puede no comprender el modelo y la cultura actual. No me parece que sea un riesgo plausible a corto plazo pero es algo a monitorear.

Valoración

DFC Inverso. Usando como inputs una tasa de descuento del 13%, una tasa de crecimiento terminal del 3% y ningún impacto en el número de acciones cotizadas, el modelo refleja que el FCF debe crecer al 12% anual en los siguientes 10 años para obtener un rendimiento del 13% CAGR. Teniendo en cuenta la guidance a 2028, no parece descabellado pensar que el crecimiento será mayor al 12%.

Múltiplos. He usado un modelo sencillo sobre posibles escenarios en base al crecimiento del operating cash flow y su múltiplo de salida. Con este modelo, obtengo que el potencial retorno, en base a los escenarios más probables, es del 16% CAGR. Los escenarios escogidos para calcular el average return sweet spot han sido: OCF growth del 5% con múltiplo de 10x y 15x y OCF growth del 10% con múltiplo de 10x y 15x.

Guidance 2028. Si usamos la guidance actual que finaliza en 2028, el management espera superar los 3 mil millones de libras esterlinas en ingresos. Esto significa doblar las ventas actuales en 4 años. Para ello esperan crecer un 20-25% CAGR en Estados Unidos y un 8-10% CAGR en Reino Unido. Doblar ingresos supondría multiplicar por ~2.5x el beneficio operativo debido al efecto de las economías de escala. En caso de cumplir este plan, el rendimiento del inversor debería ser de al menos 15% CAGR sin tener en cuenta variaciones en el múltiplo. Los múltiplos actuales son de 12x beneficios y 8x OCF. El riesgo a un menor múltiplo me parece que está limitado en la situación actual.

Conclusión

WOSG supone una oportunidad interesante para invertir en una “filial de Rolex” a una valoración atractiva. Los acuerdos comerciales de la compañía los considero profundos y muy probables que continúen en la próxima década gracias a las ventajas competitivas de la compañía en: escala, personal capacitado y expertise. El mercado norteamericano supone una fuente de crecimiento sostenible en el próximo lustro que WOSG, a priori, debería poder capitalizarla. Por último, el management tiene un track record envidiable y están totalmente alineados con los accionistas.

Hola, ante todo increíble trabajo y sobre el tema de los aranceles y pensando en su plan de expansión en USA como ves la accion de cara al futuro próximo, supuestamente se le aplicara una tasa del 31% para los relojes suizos, no dudo que podrán trasladar esa subida a los consumidores pero tampoco dudo que las ventas se verán afectadas, aunque solo sea a los compradores aspiracionales. Gracias.