Boston Omaha

Actualización tesis 2023

Hace 10 meses subí una tesis sobre Boston Omaha, un holding estadounidense enfocado en la creación de valor a largo plazo. Cuando escribí la tesis, Boston Omaha tenía dos CEOs y cuatro segmentos activos: billboards, seguros, fibra óptica y un brazo de gestión de activos alternativos. En menos de un año, uno de los CEOs ha dejado la compañía y el segmento de activos alternativos ha sido parcialmente cerrado.

Te recomiendo leer la tesis que hice para comprender mejor este post.

Respecto al rendimiento de la acción, no ha sido un año positivo para los accionistas. Ahora bien, si separamos el ruido del negocio, ¿cómo se han desarrollado los segmentos? ¿Los eventos ocurridos han cambiado la tesis? Estas preguntas serán contestadas a lo largo del artículo.

Novedad

Para este post voy a probar un nuevo sistema dentro de mi substack. Voy a adjuntar dos documentos PDFs con todo el contenido de este artículo. Uno en español y otro en inglés. En caso de que os guste este formato, os agradecería que dejéis un comentario y apoyéis el artículo.

Evolución del negocio

Segmentos core

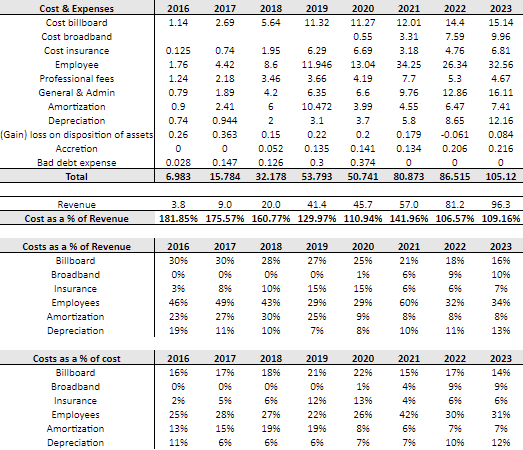

Boston Omaha anunció los resultados anuales de 2023 el pasado marzo, los cuales fueron positivos. Los ingresos aumentaron un 19%, con un margen bruto del 67% (plano YoY), un margen EBITDA del 12% (plano YoY), un 5% de nuevas acciones emitidas y generando 16 millones de cash flow operacional (+409% YoY). La tendencia global de la compañía nos indica que la empresa va en buen camino, aumentando los ingresos a ritmos saludables a medida que mantiene márgenes. Sin embargo, lo importante se descubre al analizar en detalle cada segmento.

Si entramos en mayor detalle, un aspecto esencial para analizar Boston Omaha es observar si es cierto que están ganando escala y reduciendo los costes operativos.

La tendencia global es clara: los ingresos están aumentando a un mayor ritmo que los costes provocando mayor eficiencia por economías de escala. Ahora bien, si desglosamos por categoría, vemos tendencias dispares.

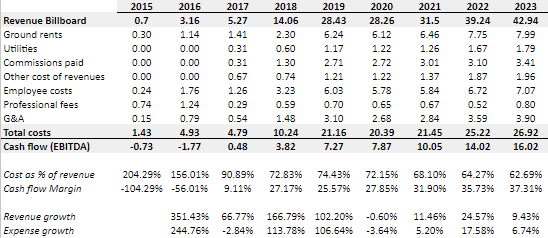

En primer lugar, el segmento billboard está generando retornos muy intersantes para Boston Omaha a pesar de no estar 100% optimizado, ya que con mayor número de caras digitales los márgenes deberían ser superiores. Si observamos el margen de cash flow, medido a través del EBITDA (proxy que el management defiende que muestra un rendimiento similar al real), vemos que actualmente tienen un 37% de margen. Es un margen significativo que muestra la rentabilidad del negocio. Son activos protegidos por el lado de la oferta y que todavía tiene espacio para crecer a través de convertir los billboard no digitales en digitales. Además, vale la pena mencionar que el segmento cuenta con márgenes brutos del 65%.

Por último, los números nos pueden reflejar que el segmento alcanzó el tamaño operativo necesario hace 4 años, ya que a partir de ahí los ingresos han crecido a mayor ritmo que los costes, aumentando el margen de rentabilidad sustancialmente. De este segmento espero mayor rentabilidad en el futuro a través de reduciones de costes (posiblemente de tierras y empleados) y la conversión de un mayor número de billboards a caras digitales. De forma general, el desarrollo de este segmento me parece fantástico y pienso que refleja a la perfección el tipo de negocios que el management busca obtener en los otros segmentos.

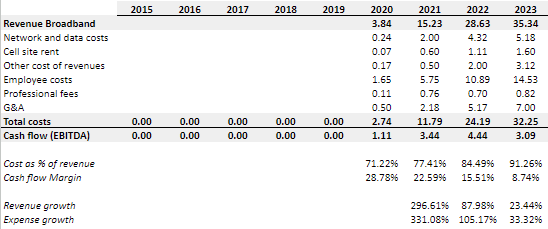

Respecto al segmento broadband, podemos observar que se sigue escalando el tamaño y penaliza la rentabilidad global actual de la compañía. Para escalar este segmento es necesario un gasto sustancial en la construcción de la fibra óptica con antelación a conseguir ingresos.

El segmento de fibra óptica es el segmento core más reciente de la compañía y por lo tanto, se encuentra en un estado de crecimiento, a diferencia de los otros dos segmentos que están más consolidados. La dirección ha confiado en estos años que broadband supone una oportunidad para Boston Omaha para ser el principal jugador al ser la primera empresa en invertir sustancialmente en construir las instalaciones necesarias para que comunidades más remotas tengan una conexión de mayor calidad y rapidez. Por ello, han invertido una cantidad sustancial de recursos (una de las razones por las que el crecimiento de los costes es muy superior al resto de segmentos) con el objetivo de conseguir escala y a partir de ahí conseguir efectivo de forma recurrente con altos márgenes.

Es importante destacar que Boston Omaha se enfoca en constuir fibra óptica en mercados nicho donde la oferta se limita a muy pocas empresa (probable que solamente una empresa sea rentable en estos mercados) por lo que Boston Omaha debería disfrutar de márgenes elevados y pricing power. Algunos de los nichos son pueblos/ciudades más remotos y nuevas edificaciones. Una vez construida la fibra, no hay incentivos para otras compañías para competir.

Un aspecto también interesante es que los retornos esperados por Boston Omaha son diferentes en función del proyecto de fibra. Recientemente desglosaron estos retornos esperados en una presentación para la junta de accionistas 2024.

Oportunidades en casas ya construidas: esperan un retorno del 18-23% con un aumento en la tasa de penetración del 15% anual.

Oportunidades en la construcción de fibra desde cero a largo plazo: retornos del 22-27% con un aumento en la tasa de penetración ~12% anual.

Oportunidades en la ampliación de la infraestructura actual: retornos del 23-28%. Esperan tener una tasa de penetración del 100%.

Oportunidades HOA (Homeowners Association): son contratos privados donde las ganancias son elevadas pero lleva tiempo desarrollar estas relaciones comerciales.

Si observamos la evolución de los KPIs cualitativos, vemos que el desempeño ha sido positivo. Con el tiempo, espero observar que mayor porcentaje de fiber passings se conviertan en suscriptores.

Es cierto que actualmente puede llegar a preocupar que la incursión en fibra óptica haya sido un error y que Boston Omaha no llegue nunca a tener la escala y la capacidad necesaria para ser rentable en este segmento, sin embargo, la dirección de la compañía se muestra confidente en obtener retornos a largo plazo:

“Por lo general, pretendemos obtener un rendimiento de dos dígitos sin apalancamiento sobre nuestro capital una vez alcanzados los índices de penetración previstos, con un posible aumento en función de su opinión sobre cuál es el valor intrínseco final de un cliente de fibra en relación con su base de costes”- Adam Peterson.

A largo plazo, espero que sean capaces de optimizar los costes por empleados y ganen eficiencia progresivamente. Para finalizar con Broadband, el problema de oferta es evidente cuando los gobiernos federales y el gobierno nacional están ofreciendo ayuda a empresas para construir la fibra óptica. Es muy posible que Boston Omaha se beneficie de este programa a corto plazo.

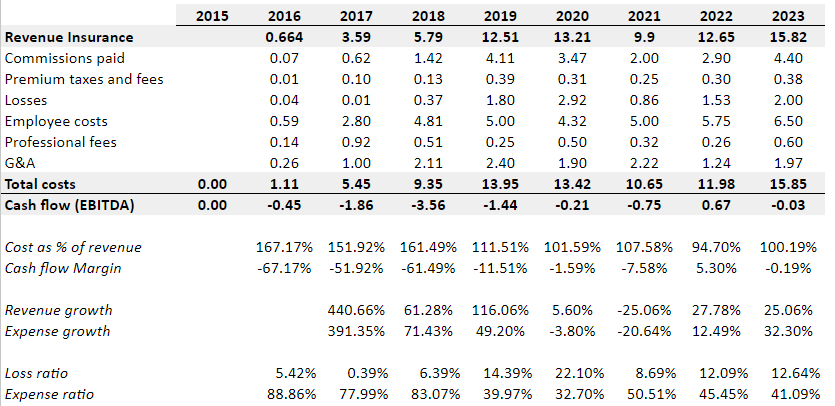

Por último, el segmento de seguros. Boston Omaha a través de su filial de seguros se encarga de suscribir seguros de fianzas. Este sub segmento no tiene tanta competencia debido a que las primas que se pueden ganar son menores que en otros sub segmentos. Esto permite ganar buenas units economics en un sector tan competido y complejo. La evolución del segmento ha sido positiva, creciendo a tasas elevadas gracias a un mix de crecimiento orgánico e inorgánico. Sin embargo, el margen bruto ha sufrido grandes oscilaciones entre trimestres. Esto se debe a la naturaleza de suscribir seguros, donde no hay certeza de cuando y cuanto la empresa aseguradora incurrirá en pagos. Por ello, es muy importante suscribir seguros con cautela y tener una política muy definida sobre ello.

En una empresa aseguradora hay que observar principalmente el ratio de pérdida (loss ratio) y el ratio de gasto (expense ratio). En este caso, el ratio de pérdida (losses/revenue) ha ido creciendo a medida que aumenta la escala del negocio, pero manteniéndose en niveles muy positivos. Este ratio nos muestra que la directiva estaba en lo cierto acerca de la naturaleza poco problemática de este sub segmento de los seguros. Por otro lado, el ratio de gasto (employee costs/revenue) también ha ido decreciendo a medida que Boston Omaha adquiría escala. Sin embargo, el actual 41% de ratio de gasto me parece elevado.

En la reciente junta anual de accionistas, Adam Peterson comentó que esperan que este ratio siga disminuyendo progresivamente. Además, afirmó que esperan conseguir un 10-15% de margen de ganancias por suscribir seguros más las ganancias por inversión. Todo esto es información de Alex Bossert. Si os interesa la compañía, seguirlo es obligatorio.

Un comentario de Adam Peterson en la última carta a los accionistas que refleja cómo piensa el management acerca del futuro de la compañía es el siguiente:

“Creemos que los ingresos y el flujo de caja de nuestras tres empresas propias crecerán orgánicamente y, lo que es más importante, lo harán sin necesidad de grandes inversiones de capital”

Si esto se cumple, veríamos dos segmentos, billboard y seguros, generando caja de forma constante sin apenas necesidad de inversión adicional, mientras que al mismo tiempo este excedente de caja se podría destinar al segmento de fibra, con el objetivo de alcanzar el tamaño suficiente.

Para cerrar con el análisis de los segmentos core, pienso que es important enfatizar en la calidad de los negocios subyacentes. El margen bruto suele reflejar la calidad del negocio mientras que el margen operativo suele reflejar la calidad del management. En este caso, podemos observar como Broadband cuenta con un margen bruto del ~72%, el segmento de seguros con un margen bruto del 57% actualmente y los billboards tienen un margen bruto estable aproximado del 65%. Si sois familiares de analizar empresas, sabréis de sobra que hay pocos negocios que sean capaces de generar tales márgenes brutos. Sin embargo, también es evidente que ha habido complicaciones y errores por parte de la directiva a la hora de escalar los negocios, por lo que los márgenes operativos no reflejan en la actualidad el verdadero earning power de la compañía. Los inversores confían en que Adam Peterson & Co sean capaces de tomar estos negocios fabulosos y optimizarlos progresivamente.

Desarrollo Sky Harbour

El stake de Boston Omaha en Sky Harbour (poseen ~26% compañía) es importante debido a que representa el 16% de la capitalización actual de la compañía. A continuación, voy a explicar los principales puntos de interés sobre Sky Harbour a partir de una tesis de Alex Bossert y las distintas presentaciones de la propia empresa.

Sky Harbour es la primera empresa dedicada a la construcción de hangares privados para jets en EE.UU. El primer aspecto destacable de la compañía es que ha sido la primera empresa en explotar este segmento, obteniendo una enorme ventaja. No se construyen nuevos aeropuertos, por los que los espacios reservados a hangares está muy limitado. Se necesita conseguir permisos para operar/construcción y son muy escasos.

Si combinamos un bien escaso como los hangares con un producto en clara expansión, como los jets privados, tenemos una combinación fantástica. Sky Harbour tiene como clientes individuos con un patrimonio elevado insensibles totalmente a subidas de precios del alquiler. Sky Harbour posee un pricing power destacado.

La empresa está moviéndose para construir lo antes posible hangares de la máxima calidad en los mejores aeropuertos del país. Estos proyectos necesitarán mayor gasto inicial, pero también mejores retornos operativos. La empresa espera obtener (de media) una rentabilidad del 14-16% sobre coste. A medida que vayan ganando escala y presencia en mejores aeropuertos, esta rentabilidad podría aumentar. Por otro lado, Sky Harbour adquirió RapidBuilt en 2023. Esta empresa se dedica a la fabricación de metales de construcción. Esta adquisición se produjo por la búsqueda de integración vertical por parte de la compañía. Integrar esta compañía añadirá un ahorro de costes que debería trasladarse a una mayor rentabilidad operativa.

Las perspectivas de crecimiento parecen ser enormes para la próxima década. Actualmente operan en 14 aeropuertos y esperan alcanzar los 50 aeropuertos en el medio plazo. Una vez firmen los contratos de arrendamiento, no hay incentivos para la competencia para hacer semejante desembolso inicial en el mismo aeropuerto. Como toda inversión, Sky Harbour no está exenta de riesgos. Una mala planificación de construcción podría significar costes superiores a los esperados, dañando la rentabilidad. También un incendio o cualquier otro incidente grave con los hangares dañaría la reputación y la rentabilidad de la compañía. ¿Qué podría pasar en caso de que apareciera competencia? ¿Riesgo regulatorio con relación a los jets y el ESG? Todos estos son riesgos a valorar y con el tiempo veremos como se desarrollan.

Mi visión

Por último, me gustaría comentar un aspecto que considero relevante para Boston Omaha y compañías similares en crecimiento. En ocasiones, la contabilidad de este tipo de empresas no es bonita. Estamos acostumbrado a ver empresas como Visa donde las métricas financieras mejoran constantemente. La realidad es que la creación de valor no es uniforme para la gran mayoría de empresas.

En el caso de Boston Omaha es evidente que si miras la evolución de los beneficios por acción pensarás que cómo alguien puede estar interesado en la compañía. Sin embargo, si observas la evolución de la generación de caja y las units economics de cada segmento, la realidad puede llegar a ser otra. Por ejemplo, si observamos la evolución de los beneficios por acción en los últimos 5 años, vemos que el rendimiento ha sido de un -9% CAGR. Si hacemos lo mismo para el flujo de caja por operaciones, el rendimiento ha sido de un 28% CAGR. Es importante pensar como será la contabilidad futura en lugar de sobre analizar como ha sido la contabilidad pasada. Tal y como se suele decir normalmente, la caja no miente.

Eventos relevantes 2024

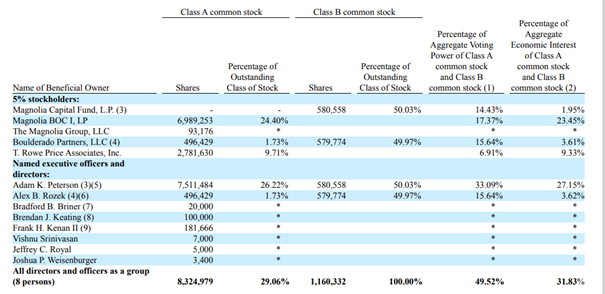

El principal evento para Boston Omaha en 2024 ha sido la salida de Alex Rozek, que ostentaba el puesto de co CEO. Su salida se debe a motivos profesionales. Si bien este evento provocó mucho ruido acerca del futuro de la compañía, en mi opinión la persona clave en Boston Omaha es Adam Peterson.

¿Por qué digo esto? Por el número de acciones que poseían. Las acciones ordinarias se corresponden a las acciones de clase A, donde Adam Peterson poseía el 26,22% de las acciones mientras que Alex Rozek poseía el 1,73% de las acciones emitidas. Este dato me indica una diferencia sustancial en los incentivos de cada uno.

Como consecuencia por la marcha de Alex, Boston Omaha ha tenido que comprar las acciones de clase B (acciones con mayor capacidad de voto frente a las acciones de tipo A) pagando un premium del 60% en comparación al precio de cotización de la compañía. En el momento de la recompra, las acciones estaban cotizando alrededor de 16$/acción y el acuerdo entre Boston Omaha y Alex se cerró en 25$/acción. Este premium supone un gasto no previsto elevado para la compañía a corto plazo pero sin implicaciones en el largo plazo. Cabe la pena mencionar que el valor de 25$/acción ha sido establecido por un perito externo tras evaluar el negocio. Es un suceso curioso que parece poner en valor la infravaloración actual de la compañía.

Por su parte, Adam Peterson tomó las riendas de líder y publicó la primera carta anual a los accionistas como único CEO de la compañía. En esta carta aprovechó para dejar claro cómo concibe el futuro de Boston Omaha:

“A corto plazo, nos centraremos menos en nuevas inversiones; en su lugar, nuestro equipo se concentrará en el ahorro de costes y la eficiencia de nuestros negocios actuales, mientras seguimos ampliándolos mediante inversiones internas o adquisiciones. Nuestras oportunidades de reinversión interna son grandes y atractivas, pero al mismo tiempo nuestro balance tiene límites, lo que dificulta la competencia de cualquier nueva idea de escala”

Mientras que en los años previos, Boston Omaha tenía que decidir si invertir recursos entre cualquiera de los segmentos core y las distintas inversiones (inversiones y fondos de inversión) que conformaban el brazo de gestión de activos alternativos, la empresa cambia de rumbo y a partir de ahora se enfocará en el crecimiento de los segmentos actuales: billboards, seguros y broadband. De la parte de activos alternativos la empresa conservará sus inversiones minoritarias en compañías individuales, como la mencionada anteriormente con Sky Harbour. Sin embargo, en mi opinión, dejaremos de ver este tipo de inversiones minoritarias tan frecuentemente. La nueva dirección parece que se va a centrar en optimitizar los segmentos actuales. Este movimiento me parece acertado para disminuir la complejidad contable de la compañía y reflejar el valor oculto de los segmentos actuales.

El precio de las acciones se ha resentido notablemente durante 2024, incluso llegando a cotizar por debajo de los 13$/acción. La directiva anunción un programa de recompras de acciones por un valor total de 20 millones de dólares, lo que supone la posibilidad de recomprar entre un 4-5% de las acciones emitidas. Además, los insiders han comprado acciones intensamente:

Adam Peterson: 63.924 acciones

Brandford B. Briner: 20.000 acciones

Frank H. Kenan II: 139.528 acciones

Vinshnu Srinivasan: 3.000 acciones

Jeffrey Royal: 10.000 acciones

Josh Weisenburger: 1.270 acciones

Max Meisinger: 1.445 acciones

Si no me fallan los cálculos, estas compras de insiders representan un ~1% del total de acciones emitidas.

Por otro lado, la dirección actual parece haber tomado otro enfoque distinto en relación a la presentación de información a los accionistas. Se está apostando por aportar mayor cantidad de información a los accionistas en los últimos trimestres, incluso se plantéo la posibilidad de realizar la junta general de accionistas online. A pesar de que esto último no acabó ocurriendo, veo este movimiento positivo para aportar mayor visibilidad acerca del desarrollo del negocio.

Descarto completamente que este cambio haya sucedido para intentar vender la empresa al mercado y que el precio de cotización se eleve en el corto plazo. Si la junta directiva es capaz de informar a la base de accionistas acerca de lo que está sucediendo y de cómo ven el futuro de la compañía, Boston Omaha generará una base de accionistas enfocados en el largo plazo que son capaces de ignorar los vaivenes del precio a corto plazo y alejar a inversores con una filosofía de inversión diferente. Empresas como Berkshire Hathaway ó Copart tienen una base de accionistas fieles que comparten la misma visión que la dirección de las compañías.

Valoración

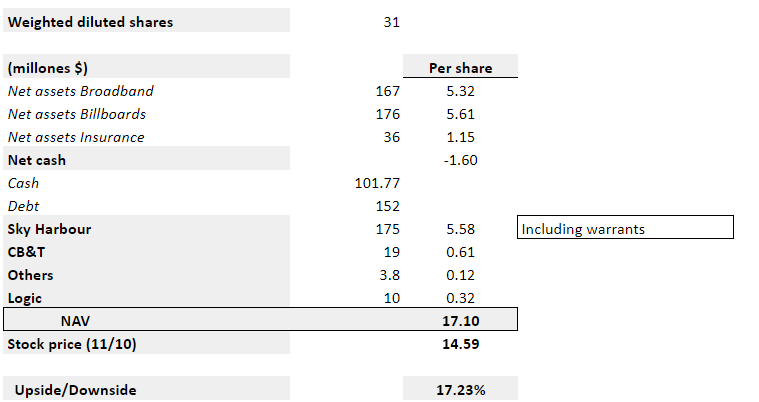

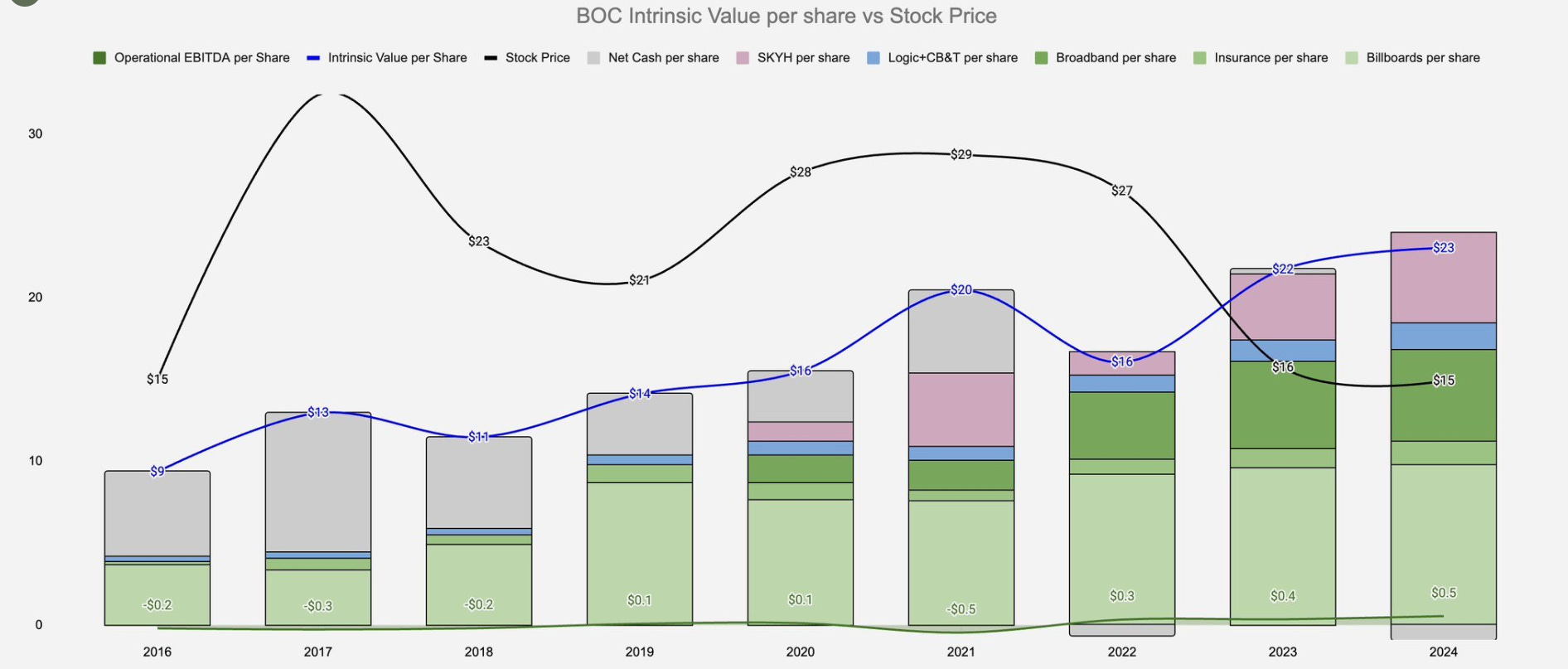

Tras repasar el desarrollo del negocio, ¿hay disparidad entre valor y precio? Todo parece indicar que si. Hice un desglose conservador del NAV de Boston Omaha obteniendo el siguiente resultado:

Me parece un análisis muy conservador debido a que los segmentos core valen posiblemente mucho más que el valor neto de sus activos. Si estos negocios se vendieran en el futuro, no sería descabellado ver un precio de venta alrededor de 5-7x ventas (siendo de nuevo conservador).

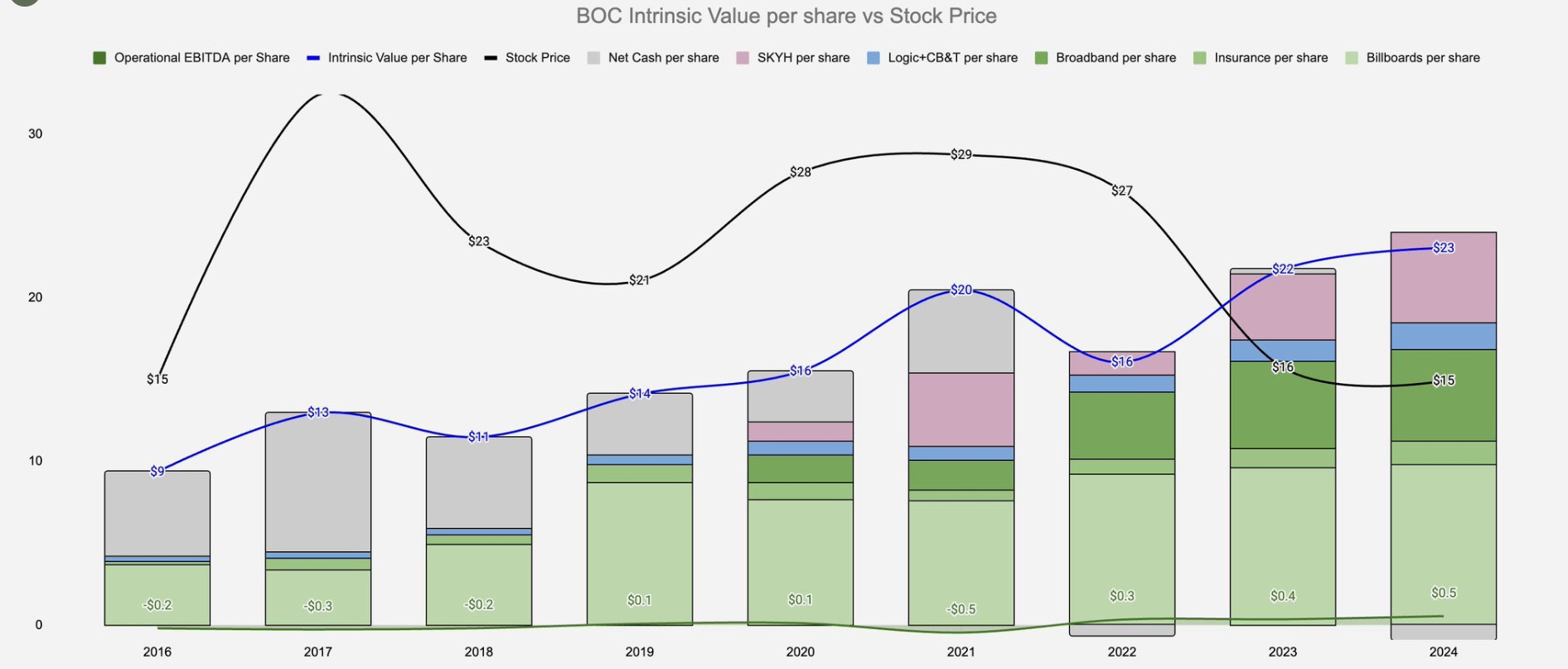

Gracias a Twitter he podido conocer buenos inversores que también comparten mi interés en Boston Omaha. Con sus respectivos permisos, os comparto como valoran ellos la compañía:

Suma de partes por parte de Ole (Su substack es de las mejores actualmente).

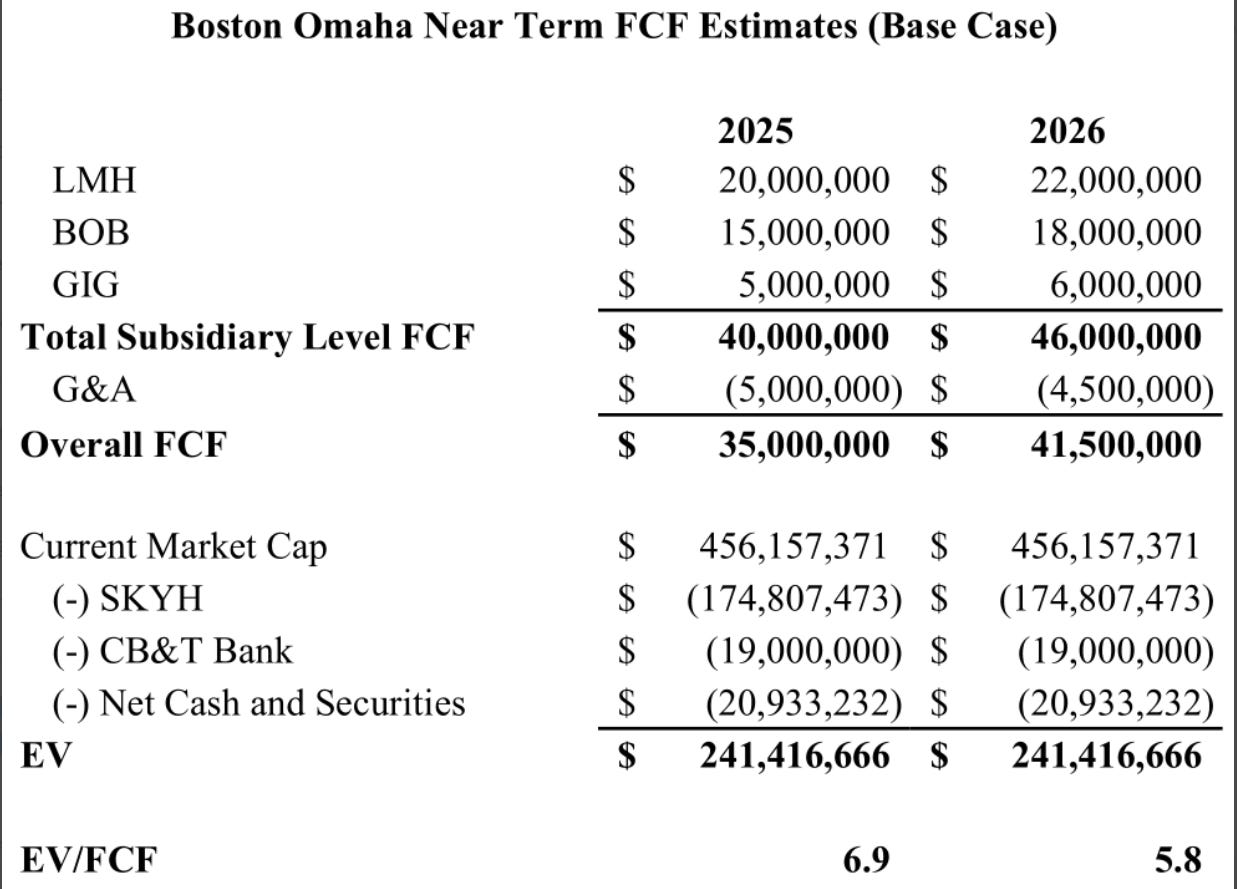

Valoración por múltiplos, cortesía de Alex Bossert.

Es evidente que el mercado actualmente no confía en la capacidad de generar retornos por parte de la directivas. Sin embargo, depende del inversor individual distinguir si estos temores son ciertos o no. El precio actual, en mi opinión, implica poco riesgo a la baja. Si Adam Peterson y su equipo son capaces de escalar y mejorar la eficiencia de los segmentos, Boston Omaha debería ser capaz de crecer su valor progresivamente durante la siguiente década.

Excelente análisis.. de mucho valor para los accionistas! muchas gracias!