Mader Group

Empresa que ofrece un servicio crítico, con largo recorrido en el futuro, una cultura empresarial sublime y con su fundador con un altísimo skin in the game.

Descripción

Mader Group ofrece servicios de mantenimiento en la industria de la minería, energía, transporte y logísitca, generación de energía, transporte marino e infraestructuras fijas. Estos servicios son críticos en estos sectores donde el gasto en capital es muy alto y las empresas sin la maquinaria no pueden continuar sus actividades.

El valor ofrecido por Mader es ofrecer el mayor estándar de calidad de mantenimiento posible (reconocido por empresas como Rio Tinto), con el personal con los mejores conocimientos y habilidades y con la mayor rapidez posible.

La empresa fue fundada por Luke Mader en 2005. Luke trabajaba en el sector de la minería y al observar que las empresas de mantenimiento no ofrecían un servicio de mantenimiento de calidad, decidió crear la empresa al ver en este nicho una gran oportunidad. Hoy en día, Luke Mader sigue involucrado en la empresa con una gran participación accionarial.

Desde el año de fundación hasta la actualidad, Mader ha ido expandiéndose a nuevos sectores, geografías y aumentando su personal altamente cualificado. Actualmente la empresa tiene +2500 empleados especializados, +1000 vehículos repartidos por el mundo y opera en +520 localizaciones con +335 clientes en 8 países.

La sede central de Mader se encuentra en Perth (Australia) y actualmente agrupa en tres mercados sus actividades: Australia, América del Norte y el resto del mundo (África, Latinoamérica y Asia). En 2019 empezó a cotizar públicamente teniendo desde ese momento este crecimiento:

Modelo de negocio

El negocio de Mader es bastante sencillo de entender. Las principales actividades de Mader son la prestación de servicios técnicos especializados en el sector minero, energético e industrial de todo el mundo. Los servicios prestados incluyen asistencia técnica en campo mantenimiento, revisiones y reparaciones mayores, mantenimiento preventivo, etc.

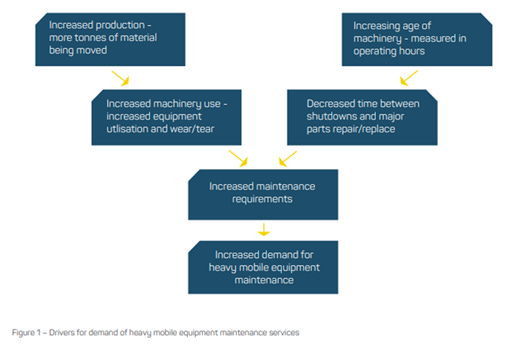

En los sectores donde opera es necesario que las empresas gasten una gran parte de sus recursos en bienes de capital. Estas maquinarias son muy costosas e imprescindibles para desarrollar la actividad económica de la empresa. Por lo tanto, su mantenimiento se convierte en una actividad crítica y de gran importancia.

Como podéis imaginar, arreglar estas maquinarias no es tarea fácil. Hay que tener un gran conocimiento y habilidades para poder hacerlo. Ahora bien, la pregunta fundamental es, ¿por qué contratar a Mader?

Bueno, la solución a esta respuesta es una combinación de diferentes factores. En primer lugar, depende del ciclo de vida de la máquina correspondiente. Si la máquina se encuentra dentro del período de garantía ofrecida por el fabricante, puede que estos ofrezcan un servicio a menor coste (aunque tal y como ocurre con otros productos con garantía, la vida útil se extiende más allá de este periodo). Sin embargo, estos servicios de mantenimientos ofrecen pocos ingresos comparados con la venta de maquinaria para estas empresas, de ahí que sus servicios de mantenimiento sean de peor calidad.

Además, imaginemos un ejemplo donde varias maquinarias de distintas marcas se estropean simultáneamente. Esto provocaría una bajada drástica de actividad económica para la empresa que posee ambos activos. Tendría que ponerse en contacto con ambas marcas fabricantes y, que éstas, manden sus técnicos de reparación. Claramente, no es la situación ideal para nuestra empresa ficticia que posee ambas máquinas. Aquí reside otra ventaja de Mader, ya que puede proveer un servicio de mantenimiento de mejor calidad a cualquier maquinaria, sin importar la marca.

Sin embargo, las ventajas de Mader no solamente residen en sus técnicos de altísimos conocimiento y kit de habilidades. También son capaces de arreglar las maquinarias in situ con mayor rapidez que el resto de los competidores, gracias a su escala global, flexibilidad y gran flota de vehículos (+1000 vehículos).

Desde el punto de vista de las empresas que poseen estas maquinarias pesadas, el coste del mantenimiento no supone un gran problema. Esto es debido a que es un servicio crítico dentro de la actividad empresarial de la compañía. El coste de los servicios de mantenimiento suele ser pequeños si los comparamos a los costes de adquirir un bien de capital de tales características o las pérdidas a que la empresa tendría que incurrir si estas máquinas dejasen de funcionar por averías. Igualmente, las empresas que contratan a Mader para realizar estos servicios incurren en un coste de media 30% menor a que si contratasen a las empresas fabricantes.

Por otro lado, Mader también ofrece un mejor servicio que otras empresas de mantenimiento, debido a la mayor escala de recursos y alcance global.

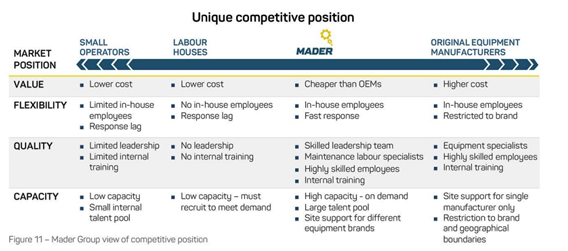

En esta diapositiva se puede visualizar lo comentado. Mader tiene ventaja respecto a las OEMs debido a su menor precio, mayor rapidez a la hora de acudir a las reparaciones, personal altamente especializado y reparan maquinaria de cualquier marca. Por otro lado, Mader tiene ventaja respecto a los pequeños operadores debido a su ventaja en escala, tanto financieramente como en trabajadores. La presencia global de Mader hace competir muy difícil a los pequeños operadores.

Justin Nuich, CEO-"Mader group has expanded its operation in line with its growth strategy, increasing its revenue base and delivering value to shareholders without raising external capital"

Otra de las ventajas de la empresa es el poder de manejar los precios (pricing power). Esto es fundamental en toda empresa de calidad. Hay varios motivos por los que Mader tiene esta capacidad:

Los servicios de mantenimiento forman una pequeña parte del presupuesto de los sectores a los que Mader presta sus servicios. En general, los gastos de capital van dirigidos a la compra de nueva maquinaria. Por lo tanto, Mader puede subir los precios sin que esto sea un problema.

Los servicios de mantenimientos son críticos. Los poseedores de maquinaria no pueden evitar sus reparaciones. A nivel monetario, dependiendo de la antigüedad de la máquina, las empresas preferirán reparar las actuales que comprar nueva maquinaria, ya que son enormes desembolsos que las empresas no pueden afrontar continuadamente.

La calidad de los servicios de mantenimiento importa más que el precio. Al ser un servicio esencial, las empresas propietarias de maquinarias preferirán un mejor servicio que les asegure el mejor mantenimiento posible, a expensas de pagar un poco más, que pagar menos, pero recibir un mantenimiento peor.

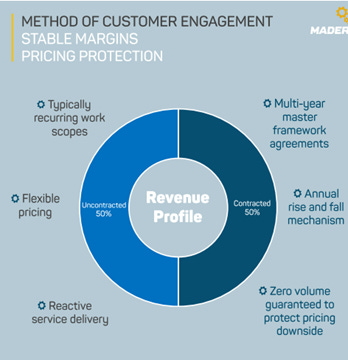

Por último, la empresa cuenta con un 50% de contratos fijos y un 50% de contratos flexibles. Esto favorece a que los ingresos de Mader sean más predecibles y estables en el tiempo. Respecto a los contratos fijos, son contratos de varios años en que no hay ningún volumen de actividad garantizado para cubrir a Mader de posibles bajadas en el precio. Sin embargo, los contratos variables son contratos que van surgiendo a lo largo del año donde el servicio a realizar y el precio son acordados en el momento. Esta estructura de contratos favorece a Mader a la hora de tener márgenes estables, protección a la caída de precios y estabilidad mientras opera en sectores cíclicos.

Segmentos

Actualmente la empresa opera en tres segmentos geográficos distintos, siendo el mercado australiano su mayor mercado.

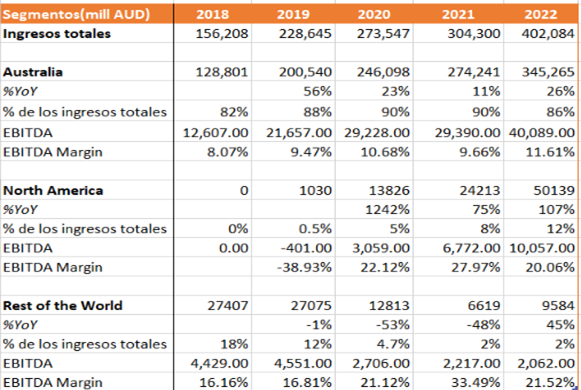

Australia: los ingresos de este segmento conforman el 77% de los ingresos totales. Cuentan con +430 sites y +220 clientes repartidos por todo el país. A pesar de ser el mercado principal, por ingresos y antigüedad, siguen todavía creciendo en este segmento (nuevos servicios ofrecidos y/o nuevas zonas geográficas). Recientemente se han expandido geográficamente a la costa este y oeste. Mader reportó un crecimiento del 36% en el último informe publicado, impulsado por las divisiones de infraestructuras (+92%) y servicios auxiliares (+104%). Por último, la empresa sigue invirtiendo en aumentar su ventaja competitiva de escala al abrir un nuevo centro de mantenimiento en Perth.

América del Norte: el 20% de los ingresos totales provienen de este segmento. Además, es la principal fuente de crecimiento actual y la junta directiva se muestra optimista respecto a que se convertirá en una parte fundamental del negocio. La empresa inició su expansión a Estados Unidos en 2018 con la apertura de una sede en Fort Collins, Colorado. Actualmente operan en 25 estados diferentes. Por último, desde 2021, Mader también tiene operaciones en Canadá.

En este segmento la empresa opera también con dos start ups propias: Mader Energy, con la que ofrece servicios de mantenimiento al sector del Oil & Gas, y la unidad de negocio de Canadá. La empresa ha estado invirtiendo tanto recursos financieros como mayor cantidad de empleados a este segmento para forjar relaciones con las empresas norteamericanas. En palabras suyas, este segmento es el mercado disponible de mayor tamaño para la empresa. De momento, se puede observar que los últimos crecimientos en este sector superan el 100%. Además, el CEO ha confirmado que las unidades de negocio de Canadá han empezado a ser rentables, lo que es un gran avance. Por otro lado, la empresa planea destinar más personal altamente especializado para apoyar este gran crecimiento que están teniendo. Por último, los servicios en este segmento ofrecen mejor margen y retornos que el mercado australiano.

Se espera que este crecimiento espectacular continue a medida que Mader vaya ampliando la base de servicios (ampliación de servicios para nuevos clientes de diferentes materias primas en distintas regiones) ofrecidos en este segmento. La junta directiva nos indica que este segmento será la principal base de crecimiento para la empresa, con un TAM disponible inmenso. El servicio de mantenimiento en Norteamérica es incluso peor que en Australia cuando Luke Mader vió la oportunidad y creó Mader Group. Conseguir cuota en el mercado norteamericano supone una oportunidad gigantesca.

Resto del mundo: las operaciones de esta zona geográfica serán afectadas próximamente por un reajuste estratégico debido a que Mader no está obteniendo los resultados deseados en este segmento. En el último reporte, los ingresos de este segmento bajaron un 21% respecto al comparable de 2022. Los motivos de este pobre rendimiento son los problemas ocasionados por movilidad reducida y restricciones de permisos de trabajos ocasionados por la pandemia del COVID-19. Está siendo complicado para Mader poder desarrollar este segmento debido a los problemas mencionados que dificultan la seguridad para sus empleados, lo cual es imprescindible para la compañía. En los futuros informes es posible que obtengamos información acerca de qué cambios se realizarán.

Como conclusión, en la siguiente tabla se puede observar la progresión financiera de cada segmento geográfico:

Planes de crecimiento

Una de las características de las empresas de calidad es que aumentan sus ingresos a través de varias vías posibles, consiguiendo de esta forma diversificación y un aumento del TAM disponible. Esta es uno de los factores donde Mader destaca notablemente.

La empresa basa su crecimiento en: I) aumentar la cantidad de servicios ofrecidos en las regiones existentes, II) continuar su diversificación geográfica, III) aumentar el número de servicios ofrecidos y IV) seguir siendo la empresa que los mejores técnicos eligen.

La empresa tiene este enfoque de diversificar ingresos para mitigar los riesgos del mercado macroeconómicos, mejorar los márgenes y asegurar el largo plazo. Para el futuro, Mader clasifica sus fuentes de crecimiento en dos fases:

Fase primaria: conformada por el crecimiento en Norte América, en el sector de mantenimiento de infraestructura y Mader Energy.

Fase secundaria: en esta fase la empresa destaca el posible crecimiento en el sector de otros servicios auxiliares, el sector de generación energética y marina y el sector de servicios ferroviarios.

Las claves de continuar con éxito estos planes de expansión son mantener la altísima calidad de los servicios ofrecidos que respaldan la reputación de Mader y seguir siendo capaces de atraer al mejor personal disponible. Ambas claves están interrelacionadas. Sin un personal altamente capacitado no habrá servicio de alta calidad. Mader confía en que los próximos años la empresa siga siendo capaz de atraer y retener a los mejores empleados posibles. En el apartado de ventajas competitivas ampliaré la estrategia de Mader para sus empleados.

La empresa reportó que invirtió 25 millones en crecimiento durante el primer semestre de 2023 año fiscal. La inversión de la empresa va dirigida a tener una mayor flota de vehículos disponibles para apoyar sus actividades. Es una empresa asset light, por lo que no tiene grandes gastos en capex más allá de la inversión en crecimiento. Además, estos activos tienen mayor vida útil que el periodo utilizado para su depreciación.

Respecto a la posibilidad de crecimiento inorgánico, la directiva no lo descarta, pero dan preferencia al crecimiento orgánico. Solamente se realizarán adquisiciones si las empresas objetivas encajen con la cultura y el modelo de negocio de Mader.

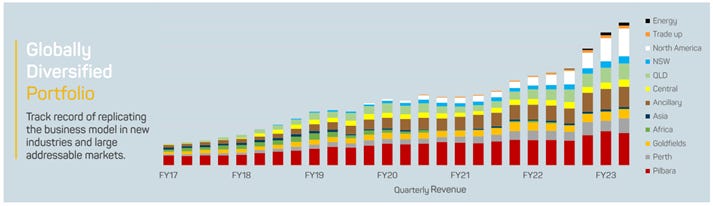

Mader Group es optimista respecto a sus posibilidades de crecimiento para el futuro. Esta diversificación está dando muy buenos rendimientos actualmente, dando como resultado la siguiente diapositiva:

Sector

Gracias a la estrategia de crecimiento basada en diversificación geográfica, introducción de nuevas líneas de servicio y diversificación en industrias, el recorrido que tiene la empresa por delante es inmenso.

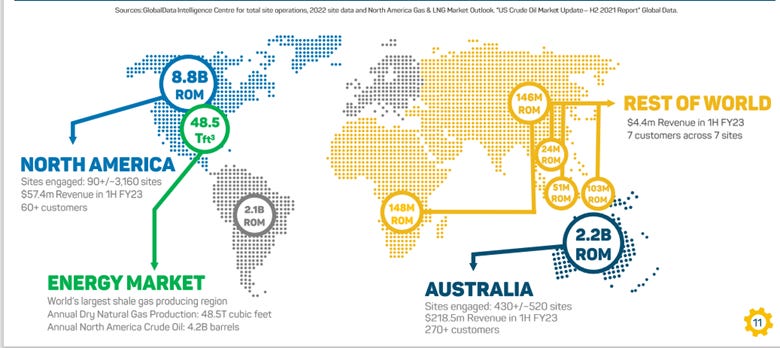

Tal y como se puede observar en la anterior diapositiva, hay un TAM disponible para la empresa de alrededor de 14 billones. Sin embargo, los ingresos de Mader rondarán los 850 millones para este 2023 año fiscal.

Respecto al crecimiento individual de cada mercado donde Mader opera, la junta directiva nos aporta un gran valor en la diapositiva anterior. Podemos observar que en el mercado australiano la empresa opera en 430 de un total de aproximadamente 520 sites. Esto nos da como resultado una presencia en el mercado del 83%, número que nos muestra la posición de líder de Mader en el sector.

En referencia al mercado americano, se puede comprobar que Mader apenas dispone de un 3%. Las posibilidades de crecimiento en este mercado son enormes. También habría que incluir todo el TAM disponible en el sector energético.

Por último, no contamos con información de los sites que Mader opera y los que hay disponible, pero si se puede obsevar que los ingresos en este segmento son de 4,4 millones en comparación al mercado de 2,5 billones disponible. Dependiendo del cambio estratégico que los directivos apliquen, Mader podrá sumar otra fuente de crecimiento.

En relación con el crecimiento de los sectores, en primer lugar, se espera que el sector minero tenga un inmenso crecimiento (casi un 500%) de aquí a 2050, como fruto de la altísima demanda actual y futura de algunos minerales como el litio o el grafito. Este crecimiento se debe al objetivo global de potenciar las energías limpias1.

Tanto el sector minero como energético han cogido mayor relevancia a nivel estratégico mundialmente debido a los últimos eventos geopolíticos. Los países querrán manejar sus propias fuentes de energía para no depender de terceros países. Ambos sectores han sido relevantes a nivel mundial desde siglo atrás y se prevé que lo continuarán siendo. Por último, también hay que tener en cuenta que Mader opera en otros sectores como el de infraestructuras fijas, transporte y logística o marino. La empresa cuenta con una capacidad de reinversión inmensa.

Para finalizar, la empresa destaca los siguientes aspectos como las principales claves del crecimiento:

Situación financiera

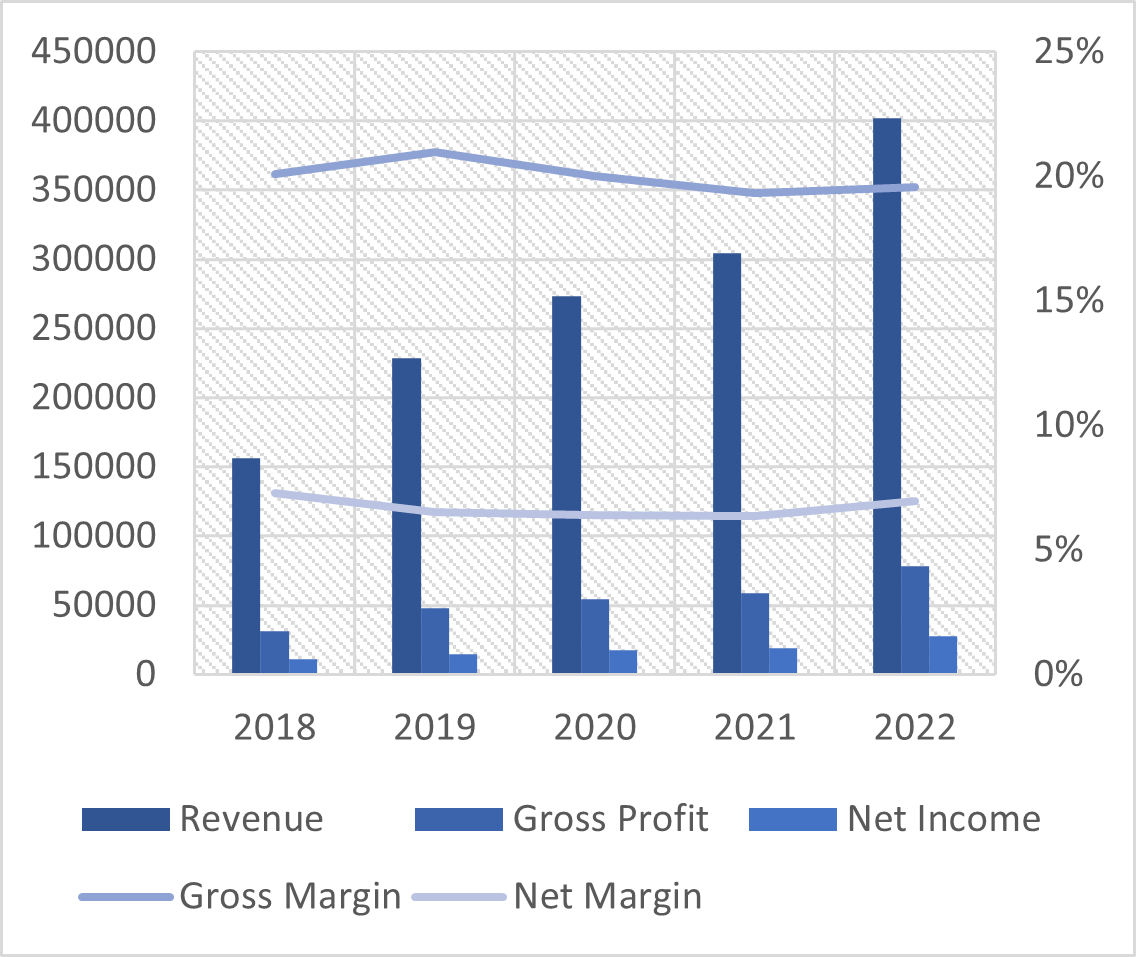

Los ingresos totales para 2022 fueron de 304,300 millones de dólares australianos, lo que supone un aumento del 32% respecto a 2021. Este aumento se produjo en mayor parte por el aumento de los ingresos de Mader en el mercado norteamericano, el cuál creció un 107%. Desde su salida a bolsa, estos son los resultados financieros de la empresa:

Han conseguido crecer los ingresos a doble dígito desde 2018, siendo 2021 el peor año. Además, han mantenido tanto el margen bruto como el margen neto a pesar del constante gasto de crecimiento que realiza la empresa. Esto se debe a que Mader tiene una fijación por la eficiencia y el control de costes. Respecto a los costes, sus mayores gastos son en retribución al personal y el gasto en vehículos (los cuáles permiten a sus trabajadores poder llegar a la localización donde prestar los servicios). En la última conference call de Mader por los resultados del primer semestre de 2023, el CEO Justin Nuich afirmó que el margen bruto actual aproximadamente del 20% es sostenible. En mi opinión, a medida que Mader siga ganando escala y mantenga su eficiencia en los costes, los márgenes podrían subir.

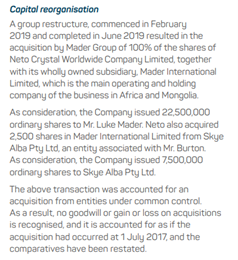

Con relación al número de acciones en circulación, se puede observar que ha habido emisión de acciones en 2020 y en 2022. Respecto a la emisión de 2020, la empresa publicó esto en su informe anual de 2019:

Tal y como se puede observar, el motivo fue la adquisición de la empresa Neto Crystal Worlwide, en la cual ya tenían una participación previa. Esta empresa es la que opera los servicios de mantenimiento en África y Mongolia. Respecto a 2022, la emisión de acciones se produjo debido a la emisión de derechos como parte del sistema de remuneración a directivos. En conclusión, la emisión de acciones no es algo usual en Mader y apenas tiene efecto dilutivo para los accionistas.

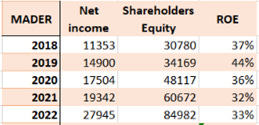

Mader dispone de un gran mercado disponible donde crecer. Sin embargo, el crecimiento debería venir acompañado de una creación de valor para los accionistas. Por ello, es importante que se observen los retornos que ha obtenido la empresa durante estos años. En la siguiente imagen podemos observar el ROE (Return On Equity) de Mader durante los últimos 5 años. Muestran un resultado muy sólido y que, además, son consistentes durante el tiempo. La junta directiva ha sido capaz de gestionar eficientemente la empresa a la hora de generar ingresos.

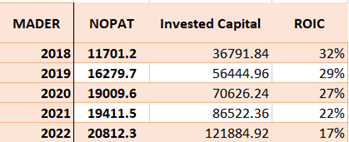

Por otro lado, el ROIC (Return On Invested Capital) también nos refleja la capacidad hasta ahora de los directivos para operar eficientemente el negocio, consiguiendo unos retornos por encima del 20%. Además, unos altos niveles de ROIC prolongados en el tiempo nos muestran que la empresa posee una o varias ventajas competitivas que provoca que los retornos no revierten a la media. Por último, se puede observar que este retorno está siendo decreciente. Sin duda, algo a tener en cuenta.

Respecto al nivel de deuda, la directiva deja claro en sus reportes que un balance sólido es uno de sus objetivos. La ratio de endeudamiento para 2022 es de 0,51 (los valores adecuados son de aproximadamente 0,6), lo que muestra una deuda controlada. También se puede observar en el balance de 2022, como Mader tiene 92M de activos corrientes en comparación a los 65M de deudas a corto plazo.

Si echamos un vistazo a la ratio deuda/equity podremos observar que en los últimos años se mantiene levemente por encima de 1, debido a la estrategia de crecimiento en la que se encuentra Mader. Por último, es importante destacar que el valor más elevado de 1,56 se corresponde a cuando se tuvo que realizar la inversión inicial para entrar en el mercado norteamericano.

Mader es una empresa que no requiere de un alto gasto de capital para mantener las operaciones actuales. El negocio genera flujos de caja crecientes, aunque en los últimos años la caja libre es negativa debido a las grandes inversiones de capital que la empresa está realizando principalmente en la flota de vehículos que son utilizados para la prestación de servicios. Además, amortizan los vehículos a una velocidad mayor a la de su vida útil real. De momento, esta inversión agresiva se está viendo respaldada por el gran crecimiento que está teniendo la empresa, sin embargo, es un aspecto que observar para los próximos años.

Por último, la directiva ha mejorado su guía para 2023 y estiman que se alcanzará unos ingresos mínimos de 580M AUD y unos ingresos netos de al menos 37M AUD. La directiva se caracteriza por cumplir las guías que dan.

Ventajas competitivas

Cuando una empresa obtiene resultados económicos superiores a la media, la tendencia del mercado es atraer nuevas empresas al sector tratando de obtener parte de estos resultados. Por ello, es fundamental encontrar empresas de calidad con ventajas competitivas que aseguren la posición predominante de la compañía en el sector. En el caso particular de Mader, considero que el negocio tiene las siguientes ventajas competitivas:

Calidad: las empresas confían en Mader debido a que ofrecen el mejor servicio de mantenimiento posible. De forma general, las compañías que contratan a Mader no van a reparar tanto en el precio del servicio, sino tanto en la calidad de este. Para ello, Mader cuenta con más de 2500 empleados altamente cualificados seleccionados a través de un sistema de elección muy exigente. El ofrecer un servicio de calidad forma parte de su misión como empresa. La marca Mader significa un servicio de mantenimiento excelente.

Escala: esta ventaja competitiva provoca que Mader obtenga mayor cuota de mercado y continue creciendo respecto a los pequeños operadores. Con su amplio equipo de trabajadores y su flota de vehículos, Mader es capaz de ofrecer sus servicios globalmente. Esta presencia global es difícil de replicar debido al desembolso económico inicial necesario para igualar estos activos. Además, gracias a esta escala, la empresa es capaz de mantener y ganar nuevos clientes y con esto, Mader sigue invirtiendo en vehículos y personal, por lo que aumenta esta ventaja de escala.

Servicio crítico: dentro de los sectores cíclicos hay un grupo de empresas que no sufren los efectos económicos de los peores periodos económicos, pero, sin embargo, se benefician de los periodos de bonanza. Digamos que son modelos de negocios anticíclicos dentro de sectores cíclicos. Generalmente, estas empresas ofrecen un servicio crítico e indispensable en este sector. Este es el caso de Mader Group. El sector minero es cíclico, al igual que el energético, pero, los servicios de mantenimiento se tienen que realizar independientemente del ciclo económico. Es parte fundamental para estas compañías, ya que, sin estas maquinarias, no pueden realizar su actividad económica. Por lo tanto, ofrecer este servicio esencial hace que Mader tenga barreras de entradas a posibles competidores debido a que el servicio es tan importante que las empresas no confiarán en cualquier empresa para realizarlas.

Cultura: esta es la ventaja competitiva fundamental a mi parecer. Desde que se creó Mader hay una fijación continua en crear una cultura donde se ofrezca el mejor servicio posible, los trabajadores disfruten de las mejores condiciones laborales y los inversores disfruten de un rendimiento mayor. Esta obsesión por satisfacer a todas las partes es un aspecto poco común. Cuando lees los informes de Mader se percibe la preocupación real en que el negocio siga yendo como hasta ahora y el interés sincero por las condiciones y desarrollo laboral de sus trabajadores.

"The success of any business starts with its people and culture. Each page of this Annual Report reflects a business underpinned by an exceptional team culture and workforce alive with positivity and drive."

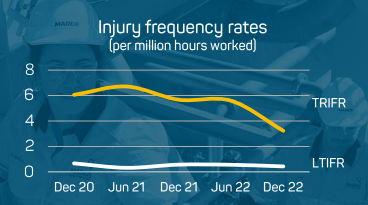

Al ser una empresa dependiente de la calidad de sus trabajadores, formar una cultura empresarial adecuada en base a las personas es fundamental para atraer y retener este talento. Para ello la empresa tiene varias vías. La primera, buscan que su tasa de incidentes laborales por millón de hora trabajada sea la menor posible.

Fuente: informes de Mader

Como se puede observar en la diapositiva superior, esta tasa ha ido decreciendo a lo largo del tiempo. Es imposible que no haya accidentes, pero, la fijación constante en la seguridad de sus empleados ha provocado estos resultados tangibles. Si los empleados consideran que la empresa cuida de ellos, esto forma una unión superior y es un incentivo más para quedarse en Mader. Es tal la importancia de asegurar la seguridad de sus empleados que la directiva decidió operar menos en el segmento del resto del mundo debido a que por las condiciones laborales post COVID-19 no se podía asegurar las mejores condiciones para sus empleados. Por último, bajar la tasa de accidentes laborales forma parte de la remuneración a los directivos.

"Success is about more than generating earnings, it’s about keeping our people and our customers safe"

Además, la empresa lanzó un programa llamado Global Pathways en la que los empleados pueden intercambiar sus regiones de trabajos, fomentando la formación continua de sus empleados, salir de su zona de confort y vivir nuevas experiencias. En este programa también se incluye la conciliación de la vida personal de los trabajadores. Ya ha habido intercambio de trabajadores entre Australia y el mercado norteamericano y, hasta ahora, ha sido un éxito. Por último, con este programa acceden a una amplía gama de nuevos trabajadores cualificados, ya que también sirve como medida para atraer nuevos trabajadores interesados por estos intercambios. Por otro lado, la empresa también ayuda a sus empleados con diversas medidas, como talleres de salud mental, iniciativas de ayuda a las comunidades locales y eventos de equipos. Todas estas iniciativas han provocado que Mader sea reconocida por su cuidado a sus empleados y haya recibido múltiples premios por ello.

Por último, Mader siendo consciente de la relevancia de sus empleados, tiene un programa de formación interna, donde forman a posibles futuros trabajadores de la empresa. Esta iniciativa ha sido un éxito hasta el momento.De hecho, desde 2019 han tenido 260 personas en esta academia (159 personas actualmente) con una tasa de retención del 89% y 26 técnicos aprendices han comenzado a trabajar profesionalmente en Mader. Es otra iniciativa que Mader utiliza para formar esta gran cultura empresarial en la que enfatizan la relación empleador-empleado.

Management

En este apartado reside uno de los aspectos fundamentales de la tesis. La junta directiva posee un buen track record, el cuál ha permitido a Mader llegar a su situación actual, y con altísimo skin in the game.

Junta directiva

El actual CEO de Mader es Justin Nuich. Lleva en este rol desde 2019 y tiene más de 20 años de experiencia en el sector minero y energético. Además, Luke Mader, fundador de la empresa, sigue involucrado en la dirección y se encarga de la estrategia de crecimiento y desarrollo de Mader. Ambos han convertido a Mader en la empresa líder en los servicios técnicos de mantenimiento.

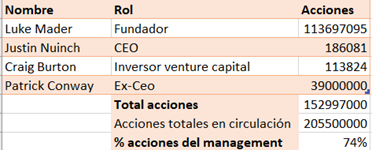

Por otro lado, el grado de alineación entre directivos y accionistas es máximo, tal y como se puede observar en la siguiente tabla:

Actualmente la junta directiva posee el 74% de las acciones en circulación.

Salario del management

La estructura del salario para ejecutivos es la siguiente:

-Salario fijo: incluyen pagos en efectivo y otras prestaciones como móviles de empresas, ordenadores y vehículos. Por ejemplo, Luke Mader cobra 2000$ AUD por día trabajado mientras que el resto de los directivos cobran entre 250,000 y 500,000$ AUD anuales.

-Salario variable: la parte variable del salario se divide a su vez en dos:

Incentivos a corto plazo: pagado en efectivo al final del año financiero. La cantidad máxima que pueden recibir es el 3,33% del incremento en el beneficio neto en comparacion al año en el que el ejecutivo comenzó en Mader. Las métricas que se monitorean para pagar o no este bonus son las siguientes:

Beneficio neto. Tiene un peso del 50% dentro de los incentivos a corto plazo y no hay ningún objetivo concreto a cumplir. El motivo de seleccionar esta métrica es para fomentar el interés en mejorar los ingresos y controlar los costes.

Tasa de frecuencia de lesiones laborales (TRIFR). Tiene un peso del 30% y hay un objetivo de menos de 5 accidentes por cada millón de horas trabajadas. Métrica escogida para incentivar el cuidado de sus empleados.

Tasa de retención. Tiene un peso del 20% dentro del bonus a corto plazo. El objetivo que cumplir es conseguir una rotación de empleados adecuada establecida por la junta directiva según las condiciones laborales existentes. Se utiliza esta métrica para fomentar la retención del talento.

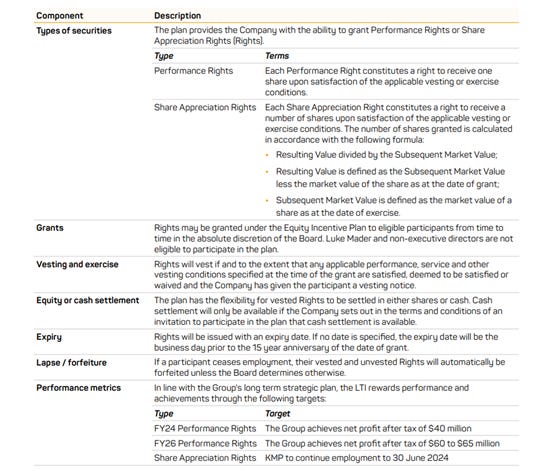

Incentivos a largo plazo: pagado en acciones y existe la posibilidad de pago en derechos (puede haber una dilución ínfima en el futuro). El principal objetivo es alinear a los directivos con los intereses a largo plazo de los accionistas. Estos incentivos fueron recientemente aprobados por los accionistas en 2022. La estructura de estos incentivos es la siguiente:

Fuente: informes de Mader

Por otro lado, hay que destacar que Luke Mader, fundador de Mader y actual miembro de la junta directivo, no es elegible para ningún tipo de salario variable. Solamente cobra su salario fijo dependiendo de la cantidad de días trabajados. Además, los miembros de la junta directiva no ejecutivos tampoco pueden acceder a este tipo de remuneración. Por lo tanto, los directivos que pueden acceder a este programa son Justin Nuich (CEO), Patrick Conway (ex-CEO), Paul Hegarty (CFO) y John Greville (COO).

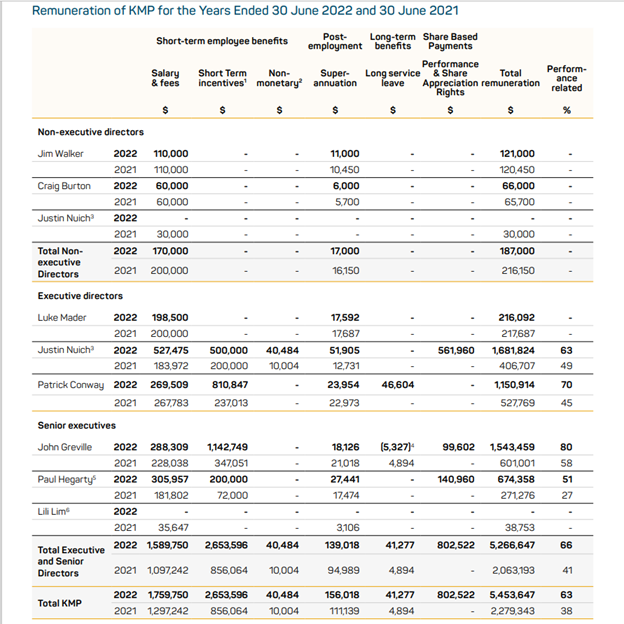

El programa de remuneración a los direcitvos de Mader fomenta por un lado que los directivos sean bien recompensados económicamente y no abandonen la empresa y, por otro lado, estén alineados con la creación de valor a largo plazo para los accionistas. De momento, la junta directiva de Mader parece íntegra y confiable, por lo que no parece que vayan a realizar malas praxis para cobrar los bonus. Por último, la siguiente diapositiva muestra el salario percibido por cada uno de los miembros de la junta directiva en los dos últimos años:

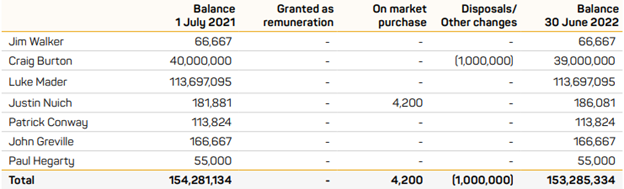

Por último, es fundamental destacar que la junta directiva sigue comprando acciones. En 2021, Luke Mader compró 200,000 acciones, mientras que el CEO Justin Nuich compró 4,200 acciones en 2022. El alineamiento de los directivos de Mader con los accionistas es total.

Key drivers

Expansión internacional: la empresa está invirtiendo fuertemente en conseguir presencia global. Como ya hemos analizado, el mercado norteamericano es la posible fuente de crecimiento para Mader. Además, si la directiva es capaz de redirigir las actividades en el segmento resto del mundo, tienen otro mercado disponible de varios billones de dólares. La compañía dispone de múltiples fuentes de crecimiento, donde la directiva, los empleados y la cultura empresarial son los aspectos fundamentales para tener éxito.

Diversificación de servicios: desde hace varios años la empresa se está extendiendo más allá del sector minero. Los distintos servicios que ofrece en el sector energético, marino, infraestructuras fijas, generación de energía, transporte y logística permite a Mader ampliar su capacidad de generación de ingresos sin tener que incurrir en grandes costos. El único requerimiento que necesitan es personal especializado que ofrezca la misma calidad de servicio que la que ofrece Mader en el sector minero.

Ciclicidad: al contrario que lo que se puede llegar a pensar en el primer momento, los periodos bajistas de los sectores cíclicos donde opera Mader suponen una fuente para aumentar las ventajas competitivas de la empresa. Esto se debe a que, en los periodos de contracción económica, en la minería y energía, las empresas se ven afectadas por la reducción de precios, no por la reducción de producción. Las principales empresas mineras tendrán que seguir con su actividad a pesar de que los precios de las materias primas caigan en picado. Las máquinas que extraen el petróleo continuaran baje o suba el precio. Por lo tanto, los servicios de mantenimiento son predecibles y estables a pesar de las idas y venidas de estos sectores. Por otro lado, las empresas durante las crisis económicas retrasarán la compra de nueva maquinaria, aún incluso cuando sea fundamental. Por lo tanto, habrá mayor número de servicios de mantenimiento. Además, estas empresas suelen despedir a los técnicos de mantenimiento durante los periodos de contracción para ahorrar costes y externalizar este servicio, por lo que Mader amplía su gama de cliente. Por último, Mader se doblemente de este suceso a través de contratar aquellos técnicos altamente especializados que son despedidos. Esto aumenta la base de personal altamente cualificado y aumenta su ventaja competitiva respecto a los pequeños operadores.

Riesgos

Mader al igual que el resto de las empresas se enfrenta a una serie de riesgos que pueden provocar la erosión de la empresa.

Fallo en la estrategia de expansión: el plan de crecimiento actual es ambicioso y prometedor, sin embargo, no está exento de riesgos. Mader para tener éxito tiene que mantener la misma calidad de servicio, independientemente de la zona geográfica, sector o materia prima con la que trate. Esto supone un reto de crecimiento y adaptación por parte de los directivos y empleados.

Pérdida de reputación: relacionada con el riesgo anterior. En la actualidad, la marca Mader está asociada a un servicio de mantenimiento rápido y de calidad superior. Por lo tanto, si estos factores se deterioran, esto va a afectar a la reputación de la empresa, lo que conllevará que un menor número de clientes confíen en Mader.

Deterioro de la cultura empresarial: Luke Mader desde que fundó la empresa ha hecho hincapié en la importancia de tener una cultura empresarial que una a todas las partes involucradas. Si por algún motivo, esta cultura se deteriorase, la calidad de la empresa sería mucho menor. A priori, no hay ningún KPI que podamos calcular o seguir fácilmente para controlar este aspecto, solamente las decisiones individuales de los directivos y empleados de Mader con el paso del tiempo reflejarán la continuación o caída de esta cultura empresarial.

Incapacidad en atraer y retener a los empleados: Mader al ser una empresa tan dependiente de su fuerza laboral, tiene en este aspecto uno de sus mayores riesgos. Ahora mismo, esta empresa supone para los técnicos especializados en los servicios de mantenimiento una opción laboral superior al resto. Mader dispone de un personal altamente cualificado que está unida en la creación de valor a largo plazo. ¿Pero qué ocurre si esto no continua así? Mader tiene que seguir ofreciendo condiciones laborales, experiencias y una cultura superior a los competidores para atraer y retener a los trabajadores. Es un aspecto fundamental que vigilar.

“Mader's operational strengths stem from a culture-led business model that has been refined over many years. It has empowered us to create meaningful careers for our people, including unparalleled opportunities that are key to attracting and retaining the best workforce across the industries we operate in."

Valoración

Actualmente el precio de Mader es de 5,48$ AUD por acción. Vamos a analizar la valoración y posibles retornos de Mader a través de varios métodos. En primer lugar, he proyectado a 5 años (partiendo de los datos de la última guidance para 2023) las principales métricas financieras del negocio con varios escenarios:

Escenario conservador. He supuesto que Mader será capaz de crecer los ingresos a un 20% anual mientras que mantiene los márgenes actuales. Además, el PER actual es de aproximadamente 32 beneficios y yo he utilizado un PER de 18 veces. Con estos inputs he obtenido un rendimiento del 4% anualizado.

Escenario optimista. En este caso he supuesto que Mader aumentará sus ingresos a un ritmo del 25% anual, el margen bruto aumenta hasta el 22% y el margen neto hasta el 8%, como fruto de su fijación por los costes. Respecto al PER, he utilizado un PER 20 para 2028. En este supuesto obtendríamos un rendimiento del 15% anual.

Escenario pesimista. Mader no es capaz de ejecutar su plan de expansión correctamente y sufre un desaceleramiento económico. En este escenario la empresa aumenta sus ingresos un 15% anual, con un margen bruto del 17% y un margen neto del 5%. Esta bajada de márgenes se debe a la gran inversión de capital realizada que posteriormente no se traduce en un suficiente crecimiento económico. Respecto al PER, he utilizado un PER 15. Con estos inputs obtendríamos un rendimiento del -10% anualizado.

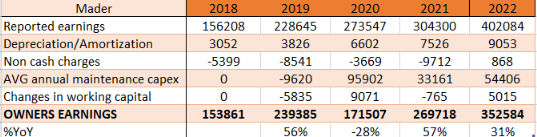

Por otro lado, la acción está cotizando aproximadamente 4 veces mi estimación de los owner´s earnings.

Por último, desde el punto de vista del flujo de caja libre, el precio actual marca un FCF Yield del -2%. En definitiva, el precio actual parece exigente y puede reflejar que el mercado ha descontado la calidad del negocio y las múltiples fuentes de crecimiento de Mader.

Conclusión

Mader me parece un negocio con un modelo de negocio de calidad, con la persona fundadora aún involucrado en la empresa, diversificación geográfica y sectorial, generación de efectivo creciente, una gran cultura empresarial, balance sólido, con ventajas competitivas, con buenos retornos sobre el capital y con un largo recorrido existentes.

DISCLAIMER

Este artículo no es ni pretende ser una recomendación de compra y/o venta. Cada persona debe hacer su propia investigación antes de tomar una decisión de inversión.

La producción minera se dispara con el aumento de la demanda de energía limpia (bancomundial.org) (Tendencias de minería y metalurgia 2022 | Deloitte México)