Nintendo

El gigante dormido que está despertando

Historia

Para comprender mejor los puntos claves de la tesis y sus riesgos, es fundamental conocer la historia de la compañía. Nintendo es una empresa con más de 100 años de existencia y ha atravesado por momentos pintorescos y complicados: guerras mundiales, épocas de bonanzas, competitividad durísima contra Sony, caídas… todo lo imaginable y más.

Sin embargo, que una empresa haya sobrevivido a todos esos acontecimientos nos muestra una resiliencia que es lo que busco a la hora de invertir a largo plazo. A décadas vista, la cultura y las ventajas competitivas es lo que hace prevalecer a una empresa por encima de sus competidores. En el caso de Nintendo, así ha sido y parece que así seguirá.

Para conocer su historia os recomiendo enormemente los siguientes podcast de Acquired:

Episodio 1: Nintendo's Origins: The Complete History and Strategy (acquired.fm)

Episodio 2: Nintendo: The Console Wars: The Complete History and Strategy (acquired.fm)

Ambos episodios son de una calidad y profundidad impresionantes. Esencial comprender cómo funciona la innovación dentro de la compañía, grandes aciertos y errores y aprender sobre la historia de la industria de los videojuegos.

Modelo de negocio: Transición hacia la compatibilidad entre consolas

Nintendo obtiene sus ingresos a través de la explotación de su propiedad intelectual. La empresa comercializa estos activos a través de la venta de consolas (hardware), software (videojuegos, DLCs y Nintendo Switch Online), producciones audiovisuales (por ejemplo, la película de Super Mario Bros) y un conjunto de otras vías que tienen menor relevancia (merchandising, cartas, licencias, figuras,etc).

Hasta ahora, el modelo de negocio de Nintendo se basaba en la comercialización de una consola (hardware) con unas características únicas que le permitían explotar mejor su IP. Por ejemplo, el diseño de la Nintendo Switch permite tres modos distintos de poder jugar a la consola, incluyendo la posibilidad de jugar en remoto. Esta característica compagina bastante bien con el espíritu aventurero de la compañía japonesa. Por otro lado, consolas como Wii poseían un mando que era idóneo para ciertos juegos, como Wii Sports.

Este modelo de negocio era dependiente de la calidad de la consola lanzada por varios motivos. En primer lugar, generalmente una persona compra una consola con la mayor base de jugadores. Este factor es clave ya que si un hardware es capaz de reunir a una cantidad importante de usuarios, mayor número de compañías estarán interesadas en producir videojuegos para este dispositivo. A mayor número de juegos relevantes, mayor número de usuarios interesados en ser parte del entorno de la consola. Esta lógica se retroalimenta constantemente.

Sin embargo, por el modelo de negocio de Nintendo, cada vez que se lanzaba una consola al mercado, el número de jugadores caía a cero. Nintendo gastaba mucho dinero y años en conseguir una base de clientes que, al sacar un nuevo hardware, perdía a todos los usuarios y tenía que volver a emplear tiempo y dinero en adquirirlos. El riesgo reside en qué ocurre si no eres capaz de volver atraer a los usuarios que acabas de perder. Esto fue lo que sucedió con el fiasco de Wii U.

Por este motivo, Nintendo ha sido vista históricamente como “event hit driven”. Si la consola era un éxito, la compañía disfrutaba de años de bonanzas; en caso contrario, eran años muy complicados. Pasar de una base de casi 140 millones de usuarios a una de 13,5 millones es un golpe durísimo para la supervivencia a largo plazo de Nintendo.

El segundo factor relevante para una consola es la cantidad y calidad de los videojuegos diseñados para ese hardware. Nintendo siempre ha tenido una ventaja competitiva en este aspecto, ya que el software de la compañía solamente podía ser jugable en su propio hardware. Si quieres jugar a Mario, necesitas un hardware Nintendo. Por lo tanto, en el lado de la oferta de videojuegos, la IP de Nintendo siempre ha estado bien cubierta. Respecto a videojuegos de terceros, salvo ciertas asociaciones con desarrolladoras, la oferta de 3P en las consolas Nintendo ha sido limitada (ya veremos que esto ha cambiado).

Históricamente Nintendo ha formado un tándem defensivo en torno a la asociación hardware-software. La empresa solamente vendía sus propios juegos en la plataforma que ellos mismos desarrollaban. Esto evitaba perder la exclusividad de su IP y los plagios. Mantener la exclusividad de su software ha sido una de las mejores decisiones que podrían haber tomado. Les defiende y aleja de cualquier tipo de competencia.

Este modelo de negocio ha provocado que, en las ocasiones donde el hardware no vendía como lo esperado, Nintendo haya sufrido descensos en sus ingresos, incluso llegando a tener pérdidas (FY 2012 y 2014). Sin embargo, todo indica que esta tendencia está a punto de cambiar.

Todo apunta a una transición de este modelo a un modelo distinto y superior, la compatibilidad entre consolas. Si Nintendo es capaz de seguir innovando exitosamente con el hardware, pero, sin perder a su base de jugadores, el negocio sería más resiliente y predecible. Eliminar el mayor inconveniente que has sufrido históricamente es un paso de gigante para la compañía.

El primer paso que realizó Nintendo para cambiar su tendencia fue el sistema Nintendo Switch. Como ya veremos más adelante, ha sido un éxito total para la compañía. Durante 7 años ha otorgado ingresos estables y crecientes a Nintendo, facilitando asentar las bases venideras para la empresa nipona. Sin ninguna duda, la plataforma Switch ha cambiado la historia de Nintendo.

Respecto al futuro, presumiblemente el nuevo modelo de negocio de Nintendo podría asemejarse a lo siguiente: Nintendo sigue innovando con el hardware, que actúa como un potenciador de su propia IP, con un sistema compatible hacia atrás, donde los usuarios ya adquiridos pueden seguir formando parte de tu ecosistema. Además, las desarrolladores 3P se verán mayormente atraídas a lanzar juegos en el hardware de Nintendo, ya que hay millones de usuarios activos que pueden ser público potencial de tu producto.

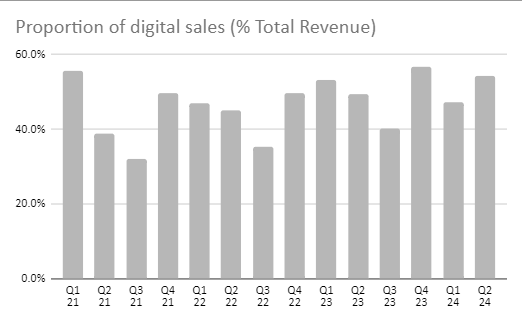

Si ya indagamos en mayor profundidad, esta transición de Nintendo no sólo provocará mayor estabilidad, sino mayor rentabilidad. Este efecto es palpable desde el lanzamiento de la Switch, donde el porcentaje de ventas digitales ha aumentado considerablemente dentro del mix de ventas de la compañías.

Los márgenes han mejorado considerablemente en un periodo de tiempo no muy extenso. Este aumento de márgenes se podría explicar debido a diversos factores: 1) Mayor peso de ventas digitales que en el pasado 2) Exitazo de la Nintendo Switch y 3) Ventas generadas en el extranjero en su mayoría pero pagos en una moneda como el yen en constante depreciación. A medida que estos factores se mantengan podríamos seguir viendo esta tendencia.

Este aumento de las ventas digitales no ha ocurrido de forma espontánea, ha sido un suceso planificado por el management de la compañía. A través del lanzamiento de su servicio de suscripción Nintendo Switch Online, tienda digital y DLCs (Contenido descargable), mayor número de usuarios recurren a consumir contenido digital por encima de comprar los juegos en formato físico. Nintendo ha aportado valor añadido a sus clientes con el lanzamiento de NSO (Nintendo Switch Online) ya que permite a los usuarios poder disfrutar de la jugabilidad online, disfrutar de juegos de consolas clásicas (como Nintendo 64) ó poder usar la nube para guardar el progreso de sus partidas a través de su Nintendo ID. Estos servicios aportan mayor rentabilidad a la compañía.

Si desglosamos las ventas digitales, podemos observar la tendencia entre ambas categorías. Es importante destacar que los DLCs son dependientes de los juegos y las campañas realizadas. Generalmente coinciden con juegos ya maduros a los que se les añade contenido para mantenerlos activos. Dentro de todos estos servicios de alto margen, NSO y los juegos digitales presumiblemente tienen los márgenes más elevados. Distribuir una copia digital adicional no tiene costo para Nintendo y el precio del juego va íntegramente a margen.

Sobre la venta de videojuegos, es importante explicar un factor del sector, el cual ha funcionado normalmente con el siguiente modelo: consola lanzada al mercado con un precio ínfimo superior al coste de producción. Las ganancias de estas compañías tienen lugar en la venta de los videojuegos y royalties (la empresa fabricante de la consola se lleva un porcentaje de cada unidad vendida de videojuegos lanzados en su plataforma). Por lo tanto, a mayor cantidad de videojuegos adquiridos por sus usuarios, mejor para la empresa del hardware. Es un modelo sistema al de Gillette con su maquinilla de afeitar.

Este nuevo modelo hacia la transición digital provoca que los usuarios puedan realizar todas sus compras en la tienda digital de la compañía. Como ya he comentado, el coste de vender una copa digital adicional para Nintendo es prácticamente cero, por lo que toda venta va directa a beneficio. Sin embargo, sería poco conservador pensar que todas las ventas de Nintendo van a ser digitales. Muchas personas prefieren comprar en CD sus juegos favoritos ó comprar formato físico para regalos. A pesar de esto, este nuevo modelo provoca que Nintendo mejore enormemente en todos los aspectos.

Por último, sobre el hardware. Durante el ciclo de Switch, podemos observar que Nintendo ha aplicado una estrategia un poco a lo Apple, basado en sacar nuevo hardware con mejoras incrementales.

Esto tiene dos consecuencias inmediatas. La primera, alarga la vida de la consola, tal y como ha ocurrido. La segunda, se atacan segmentos de clientes que de otra forma no hubiese sido posible. Mientras que el modelo original de Nintendo Switch es un hardware genérico, los modelos posteriores Lite y Oled, son hardwares lanzados con características propicias para atraer a segmentos concretos.

En el caso de los modelos Lite, de forma general, estos modelos de hardware atraen en mayor medida al público femenino.Por otro lado, el modelo Oled es un modelo pro de la Nintendo Switch, siendo principalmente demandado por jugadores más experimentados.

Por último, tanto Lite como Oled comparten una característica muy atractiva para la empresa, el cual es que estos hardware se convierten en la segunda unidad familiar de la consola. Una fuente de crecimiento para Nintendo, cuando madura una consola, es aumentar el número de unidades dentro de los mismos domicilios. Estos modelos sirven para aumentar la penetración de Nintendo en los hogares.

Para finalizar, hay que destacar que también existen ediciones especiales de la Switch

cuando se publica un juego Evergreen (juegos importantes de las IP principales). Estas ediciones favorecen las primeras compras de Switch aprovechando la fama de su IP.

Estrategia

La estrategia actual de Nintendo es expandir el número de personas que tienen contacto con su IP.

A través de una estrategia multicanal, Nintendo espera poder expandir su IP a un mayor número de personas. Prácticamente todo el planeta conoce Mario o Pokémon, pero, el porcentaje de personas que adquieren una consola y juegan es muchísimo menor (obviamente no todo el planeta va a ser cliente). Sin embargo, a medida que Nintendo saca juegos móviles, lanzamiento de películas o estrenos de parques temáticos, la relevancia de la IP en la vida de las personas va aumentando, por lo que, eventualmente, estas personas pueden convertirse en clientes potenciales.

Pongamos el ejemplo de la reciente película de Super Mario Bros. Ha sido un exitazo de película que ha conseguido superar los mil millones de dólares de recaudación y más de 150 millones de espectadores. Estas personas a raíz de la película estarán más interesadas en seguir conociendo el universo Nintendo, ya sea a través de merchandising, visitar los parques temáticos o comprar la consola Switch. Además, la película supone un punto de unión entre las nuevas generaciones y Nintendo.

Por último, esta estrategia sostenida en el tiempo dará lugar a nuevas películas y productos que, en caso de ser de calidad, fortalecerán la marca de Nintendo. Si combinamos esto con su modelo de negocio de consolas compatibles, la compañía podría encontrarse en una etapa muy prometedora.

Nintendo Switch

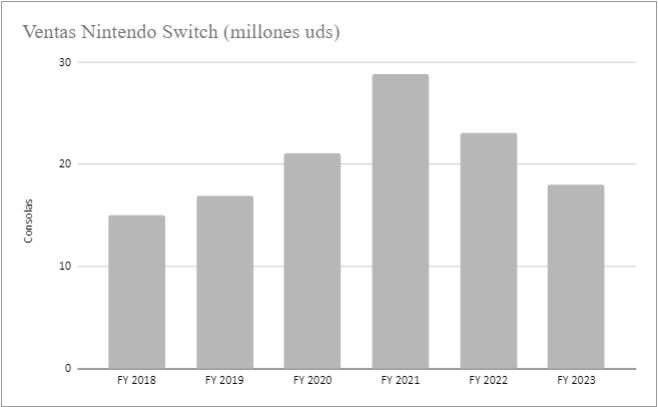

La plataforma Nintendo Switch fue lanzada en marzo de 2017 y desde ese momento ha sido un éxito absoluto. No solamente se ha convertido en la consola más vendida de la historia de Nintendo, sino que también está a punto de convertirse en la consola más vendida de la historia, con casi 140 millones de unidades vendidas.

Su diseño innovador el cual permite a sus usuarios jugar en diferentes modalidades, es un diseño que junta el concepto de consola móvil (como la Nintendo DS) como el concepto de consola clásica (la Nintendo Wii por ejemplo). Esta combinación ha resultado ser todo un éxito. Primero, permite a los jugadores poder llevar consigo su consola para jugar cuando y donde sea (en aeropuertos sueles ver alguna Switch).

En segundo lugar, juntar en una misma plataforma ambos conceptos, ha permitido a Nintendo alargar el ciclo de vida del hardware. En épocas anteriores, Nintendo ha combinado tanto una consola fija como una consola móvil. Sin embargo, actualmente es la primera vez que ambas consolas están integradas en un único sistema. Esto permite direccionar recursos y atención a una sola consola en lugar de tener que dividir todos tus recursos. Alargar el ciclo de vida de la consola ha favorecido a que Nintendo pueda explotar mejor su software. Poder crear juegos durante más tiempo sabiendo que tu plataforma está apoyada por millones de usuarios sin duda es mejor que tener que crear juegos más apresuradamente para dos hardwares distintos.

En el siguiente gráfico se puede observar la evolución de las ventas de la Nintendo Switch en todas sus versiones. El tercer trimestre de Nintendo coincide con el periodo navideño, por lo que las ventas alcanzan su pico de ventas en este momento. La incorporación de nuevos modelos, como Lite y Oled, es un soplo de aire fresco para las ventas de la plataforma, además de diversificar los ingresos y mejorar la experiencia del usuario.

Nintendo Accounts

Nintendo Accounts ha sido una de las mayores diferencias entre Nintendo Switch y el resto de plataformas de Nintendo. Si bien, plataformas como Wii contaban con una funcionalidad aproximadamente similar, nunca llegó a explotarse como ahora. Nintendo Accounts supone una conexión directa entre los datos y hábitos de los usuarios y la propia compañía. Es una forma de sincronizar ambas partes. Nintendo puede conocer en mayor profundidad a su base de usuarios gracias a los datos obtenidos: número de juegos comprados, si el juego es digital o físico, horas jugadas, etc.

Pensemos en Nintendo Accounts como la cuenta de Google o Apple que utilizas en tu teléfono móvil. Las ventajas de tener esta cuenta es el poder sincronizar todos tus datos cuando cambias de teléfono y no perder información histórica (como contactos o datos de aplicaciones). Si aplicamos estos beneficios a Nintendo podemos observar que todo va encaminado a prolongar la relación con la base de usuarios más allá del hardware actual.

El último anuncio de Nintendo sobre el número de Nintendo Accounts fue en noviembre de 2023. Anunciaron que se habían superado las 330 millones de cuentas. Teniendo en cuenta que en enero de 2020 había 100 millones de cuentas, han triplicado en 3 años y medio.

Un aumento sostenible del número de jugadores y, por lo tanto, del número de Nintendo Accounts es un KPI a tener en cuenta. Presumiblemente, si el nuevo hardware es compatible, es un evento bastante probable.

Nintendo Switch Online

Si Nintendo Account es la vía elegida por Nintendo para mantener relaciones a largo plazo con los clientes, Nintendo Switch Online es una de las principales formas que usa Nintendo para fomentar que los usuarios continúen jugando.

Nintendo Switch Online, como ya he comentado, es una suscripción mensual o anual donde que da acceso a multitud de servicios: poder jugar online, poder jugar a juegos retros, salvar tus progresos en la nube de Nintendo, disfrutar de ofertas y eventos exclusivos, y una aplicación para tu móvil (sincronizada con tu Nintendo Account)

Todos estos servicios aportan valor añadido a los usuarios que, ante todos estos beneficios, se sentirán mayormente atraídos a seguir siendo activos en la plataforma. El management de Nintendo ha apostado por NSO convirtiéndola en parte del eje principal de la estrategia a largo plazo. El objetivo es seguir añadiendo funcionalidades y servicios de valor añadido que fomente que la base de usuarios que paguen la suscripción sea cada vez mayor.

Sobre el número de usuarios, en enero de 2020 había una base de 15 millones de miembros, mientras que el pasado noviembre de 2023 anunciaron una base de más de 38 millones. En 3 años y medio han casi triplicado el número de miembros.

Software & juegos moviles

Nintendo siempre ha sido escéptico a abrir su software a otras plataformas no totalmente controladas por ellos mismos. Algunas personas podrían pensar por qué Nintendo no ha dejado de sacar hardware y se ha dedicado exclusivamente a comercializar su software (por ejemplo vendiendo sus juegos en Xbox y PlayStation). Bueno, la razón principal es porque no tendría sentido económico para Nintendo.

Integrar hardware e IP conforma una barrera enorme para sus competidores. Xbox y PlayStation pagarían muchísimo dinero por tener a Mario o Zelda en sus consolas, sin embargo, a largo plazo sería la muerte para Nintendo.

Si un inversor conoce la historia de la empresa, sabrá que es innegociable la creación del hardware. Es más, el hardware está diseñado para potenciar el software. Lo mismo ocurre con los juegos móviles. En este caso Nintendo se niega por miedo a la piratería y por estar en contra de seguir el camino habitual de explotación y monetización de juegos móviles, basado en las microtransacciones.

Los juegos móviles son el sub segmento de mayor tamaño dentro del TAM del mundo de los videojuegos. Sin embargo, sigue dinámicas distintas a los juegos de consolas habituales. En primer lugar, muy pocas personas están dispuestas a gastar dinero para empezar a jugar juegos móviles, por lo tanto, todos los juegos móviles se pueden descargar gratuitamente.

Entonces, ¿cómo hacen dinero estos juegos? A través de la publicidad, las microtransacciones y los pases de batallas.Pensemos, por ejemplo, en el exitoso juego Clash Royale (hermano de Clash of Clans).Este juego es gratuito y no tiene publicidad en la aplicación. Sus ingresos vienen de compras internas de jugadores que desean subir de nivel más rápidamente, conseguir cartas nuevas, etc. Todo esto provoca una desigualdad entre los jugadores que pagan y los que no.

Pues bien, Nintendo se rehúsa a ambos métodos. Introducir publicidad dentro de sus aplicaciones supondría empeorar la experiencia de juego del cliente, suceso no tolerable en Nintendo. Por otro lado,el management de Nintendo ve poco ético el apartado de las microtransacciones. Creen en un juego justo.El único método restante para monetizar este apartado es la compra de pases de batalla o pagar por desbloquear las funciones multijugador (como ocurre en Nintendo Switch).

Hasta el momento, el segmento de juegos móviles supone un punto de contacto adicional entre la IP y los jugadores, pero sin un plan claro de monetización. Lo relevante, en mi opinión, es observar con el tiempo si la empresa es capaz de desarrollar (y de mantener vivos) distintos juegos que creen hábitos de consumo para los clientes. La preservación de la calidad de la IP me parece más importante que la monetización actualmente.

Videojuegos 1P y 3P

Los videojuegos creados para el hardware de Nintendo se dividen entre juegos 1P, desarrollados por la propia Nintendo, y los juegos 3P, creados por empresas externas. Ambos softwares se pueden encontrar tanto en formato físico como en digital.

Históricamente, las plataformas de Nintendo se han sustentado en juegos 1P, siendo los juegos 3P una parte residual. Esto ha ocurrido debido a la exigencia de la compañía nipona para aceptar juegos externos. En primer lugar, no aceptaban directamente la creación de juegos externos sin que los desarrolladores pagasen altas regalías sobre las ventas generadas, además de exigir una calidad mínima y prohibir ciertas temáticas (aquellas que rompiesen con su enfoque familiar). Posteriormente, cuando Nintendo encontró competidores serios, los desarrolladores 3P preferían otros hardwares debido a que reunían mayor público objetivo y había menores trabas.

Lo relevante durante la trayectoria de Nintendo Switch ha sido que este factor parece que ha comenzado a cambiar. Multitud de desarrolladoras externas están creando juegos para la plataforma. Ahora bien, ¿por qué ahora? Debido al auge de Nintendo Switch Online y la gran base de jugadores existentes. Gracias a NSO, multitud de juegos con opción multijugador han podido introducirse en la plataforma.

Además, la actitud de Nintendo respecto a los 3P ha cambiado, ya que a ellos mismos les interesa obtener una biblioteca de juegos lo suficientemente atractiva para seguir convenciendo (y atrayendo) a usuarios que paguen su suscripción.

Sobre los juegos 1P, la calidad de los juegos de Nintendo suponen la razón de ser de la compañía, una ventaja competitiva notable y una forma de marketing espléndida. Si una persona estudia la historia de la compañía, es evidente el enfoque superlativo que existe en Nintendo por crear los mejores juegos posibles. En el siguiente gráfico se puede observar la evolución de las ventas de juegos. Cuando combinas innovación con una IP de calidad, puedes obtener resultados como los de Nintendo.

Con la creación de juegos como Super Mario o Zelda, Nintendo consigue ubicarse en la mente de los consumidores como una opción mejor para entretenerse, además de seguir aumentando la confianza y lealtad de sus jugadores más acérrimos. Hacer juegos de calidad (con el enfoque familiar habitual de Nintendo) supone crear hábitos de consumo, que es independiente de la edad del jugador (además de transferirse entre generaciones).

Estos juegos de 1P, además de suponer más de la mitad de las ventas de software, son juegos atemporales, cuya demanda aumenta tras el primer año de vida. Este dato me parece importante, ya que Nintendo sabe perfectamente que la base de usuarios van a aceptar progresivamente el software. Esto asegura una mayor tranquilidad a Nintendo que puede centrarse en seguir sacando videojuegos de calidad, sin tener presión por las ventas.

Una métrica útil que publica Nintendo es el total de juegos de la compañía que han superado el millón de ventas en el año fiscal correspondiente, en comparación al resto de juegos que también han superado estas ventas pero de otros desarrolladores. El dato es demoledor, es un fiel reflejo de la calidad y distribución de la que goza Nintendo.

Año fiscal - Número de juegos +1M uds - Los cuales son de Nintendo

2020-27-18 —> ~67%

2021-36-22—> 61%

2022-39-26—>~67%

2023-35-22—>~63%

2024-24-17—>~71%

Crear juegos de calidad con tal IP, supone una barrera a otros competidores. Hay que entender esto no solamente pensando en compañías habituales de videojuegos, sino sobre la industria del entretenimiento en su conjunto. Juegos como Zelda son tan ansiados como las películas con más cartel. En realidad, podríamos afirmar que muchos videojuegos de Nintendo son películas para consolas, son de una calidad y diversión fascinante.

Por último, suponen una fuente de marketing. Se suele decir que el mejor marketing es el boca a boca. Pues bueno, en el mundo de los videojuegos se podría decir que más aún.

Expansión de la IP

Actualmente la expansión de la propiedad intelectual de Nintendo supone la opcionalidad con mayor potencial de la compañía. Ojo al término empleado, opcionalidad. Hay que pensar sobre este tema con bastante precaución. El management de la compañía no va a autorizar realizar una película anual (o varias anuales como Marvel), la apertura de demasiados parques temáticos o cualquier vía de explotación de la IP que suponga un riesgo potencial al valor terminal de estos activos. El ejemplo reciente de Disney muestra que un mal manejo de una IP de calidad deriva en muchísimas consecuencias negativas. Un pensamiento clave para poder ver este factor con visión holística es ser consciente de que el negocio principal de Disney, la explotación de la IP, es una opcionalidad de Nintendo. El negocio principal es la venta de videojuegos.

"Nintendo characters were originally born from their games, and the interactive game experience helps people to develop deep relationships with these characters, which in turn creates a personal attachment and fondness for them. To avoid damaging the image that consumers have of Nintendo characters and the affection they feel for them, we´re careful to respect the characteristics of each IP. We practice thorough quality control and avoid excessive exposure and expansion. Also, our fundamental belief is that the performance of Nintendo IP on our dedicated video game systems should be our highest priority.With all this in mind, our ultimate goal for the IP expansion strategy is to build interest in games that feature our IP, or in other words,to contribute to our dedicated video game platform business. - Nintendo Conference Call

Tal y como se puede observar en la cita anterior, la expansión de la IP está destinada a potenciar en última instancia el negocio principal de Nintendo. Es fundamental que Nintendo mantenga el aura de cada personaje (y el carácter familiar de la compañía) cuando explote esta opcionalidad. Tienen experiencia directa con expansiones fallidas, como el sonado fracaso de su película Mario Bros de principios de la década de los 90. Se estima que debido al fracaso estrepitoso de esta película, la adaptación de videojuegos a la gran pantalla se retrasó por una década.

Tras ser reacios durante dos décadas a explotar su IP, el management ha sido valiente y, con la película de Mario Bros han conseguido un éxito absoluto. No hay métricas suficientes para medir el impacto de la película: aumento de ventas de hardware, aumento de ventas de software, refuerza la marca Nintendo, se convierte en un éxito intergeneracional, aumenta la base de fans, etc.

Para la expansión de la IP, Nintendo se está apoyando en profesionales con experiencia y track record. En el caso de Mario Bros, la película fue producida en conjunto con Illumination. Tanto Shigeru Miyamoto, Representative Director de Nintendo, como Chris Meledandri, CEO de Illumination, trabajaron conjuntamente y tuvieron todo el control de la producción de la película. Este proyecto no se finalizó hasta que ambos estuvieron satisfechos con el resultado. Esto habla perfectamente del cuidado con el que Nintendo trata a su IP.

El siguiente proyecto de producción cinematográfica es la película de The Legend of Zelda, la cual será producida junto a Avi Arad, presidente de Arad Productions. Miyamoto reveló que llevan trabajando en esta producción durante 10 años. Es de admirar la paciencia que tienen con esta expansión viendo cuánto dinero rápido podrían generar. En lugar de hacer esto, lo cual perjudica gravemente a la empresa, el management de Nintendo está actuando con el máximo cuidado posible, buscando siempre la máxima calidad y respeto para la compañía.

Un proyecto interesante que recientemente ha iniciado Nintendo es la apertura de tiendas de Nintendo. No son tiendas dedicadas exclusivamente a la venta retail, sino que su enfoque principal es ofrecer una experiencia a todas las personas sobre qué es el mundo de Nintendo. Me parece muy interesante porque nutre y revitaliza la IP y permite que las nuevas generaciones también crezcan con el mundo de la compañía. Puedes acudir a estas tiendas para asistir a eventos especiales, probar videojuegos, etc. Actualmente la estrategia se basa en abrir tiendas permanentes (en Japón actualmente) y tiendas “pop-up”, que serán temporales (abiertas por el sudeste asiático). Continuando con esta iniciativa, Nintendo abrirá su primer museo en Kyoto en Marzo de 2024. Se utilizará para comunicar la historia, filosofía y la cultura de la compañía.

Por último, respecto a los parques temáticos, se ampliará el parque temático de Japón con un nuevo área dedicada a Donkey Kong en primavera de este año (como curiosidad, este personaje fue el primer personaje desarrollado por Nintendo). Por otro lado, el parque temático de Orlando está previsto que abra en 2025.

La explotación de la IP no se centra únicamente en las películas. La apertura de parques temáticos supone. Un factor interesante es la diferencia de experiencias para el usuario entre ver una película y acudir a un parque temático. Una experiencia basada en disfrutar las historias del universo Nintendo y otra consistente en que tú eres directamente parte del universo.

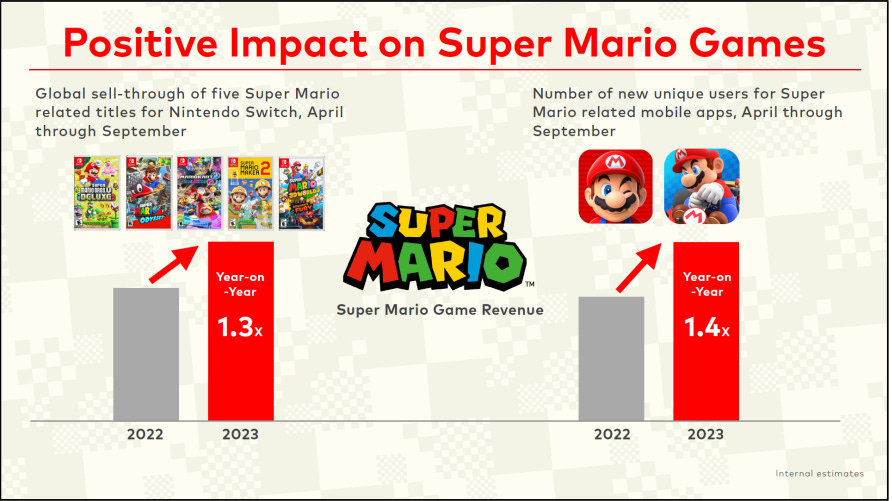

Es prácticamente imposible cuantificar numéricamente el potencial efecto que tendrá esta opcionalidad. En los resultados del 1Q FY2024 para Nintendo, los ingresos del segmento asociado a la IP aumentaron un 190% QoQ, hasta aproximadamente 32 billones de yenes. Sin embargo, el impacto financiero va más allá. Gracias a la película, los ingresos relacionados con Switchs se reanimaron, aumentando un 46% QoQ y la venta de consolas aumentó un 14% QoQ.

Por otro lado, una de las consecuencias de expandir con éxito la IP, es la posibilidad de entrar en nuevos mercados con menor riesgo. Hasta ahora, la dificultad de entrar en un nuevo mercado era alta. Hay que tener en cuenta multitud de factores, ¿seré de interés en este mercado? ¿Tengo acceso a una red logística confiable? ¿Qué precio debería tener el hardware para atraer interés?

Sin embargo, la expansión de la IP provoca que Nintendo tenga acceso a mayor información y, por lo tanto,menor probabilidad de fallar en expandirse a nuevos mercados. Un ejemplo de esto es el caso ocurrido en México tras la película Super Mario Bros de 2023. El management de Nintendo estaba sorprendido del afán que hay en este país por Mario (agitado por la reciente película) y decidieron apoyar a estos fans aumentando su presencia en el país. Lo mismo podría ocurrir en otros países con la apertura de nuevos parques temáticos, películas, etc.

Inversiones Minoritarias

Nintendo, al igual que muchas empresas japonesas, tiene participaciones minoritarias en otros negocios. Esta práctica está bastante extendida en el país nipón. Se realiza con el objetivo de reafirmar las relaciones comerciales entre ambas empresas. Generalmente ambas empresas se compran mutuamente una parte minoritaria .También es muy común que el valor en libros de estas inversiones esté muy por debajo de su valor de mercado, convirtiéndose en un valor oculto atractivo.

En el caso de Nintendo es interesante debido a la calidad y diversidad de los negocios subyacentes. A continuación se muestran cada empresa (contabilizadas en los estados financieros de Nintendo usando el equity method) con el porcentaje de los votos correspondientes a Nintendo:

The Pokémon Company: 32%

WARPSTAR: 50%

PUX Corporation: 27%

Por otro lado, hay una serie de inversiones registradas en el balance pero que no se consolidan en el resto de estados financieros:

Bandai Namco

DeNa Co

The Bank of Kyoto

Kadokawa Corporation

Mitsubishi UFJ Financial Group

Square Enix Holdings

Konami Group

Toppan Printing

Resona Holdings

Koei Tecmo Holdings

Sanshin Electronics

Nissha Co

TV Tokyo

Las empresas señaladas son aquellas que más interés me generan al estar relacionadas con la creación de videojuegos. Bandai Namco es la desarrolladora de videojuegos ampliamente conocidos como la saga Tekken, Elden Ring y Dark Souls. DeNa es la empresa que asiste a Nintendo en procesos como Nintendo Accounts ó juegos móviles. Konami Group, por su parte, es propietaria de juegos como Metal Gear Solid, Yu-Gi-Oh! y Silent Hill.

Hay multitud de preguntas acerca de estas inversiones minoritarias, ¿de verdad los porcentajes que publica Nintendo son los reales? Con los cambios de legislación en Japón, ¿se descubrirán activos ocultos?

Son preguntas que no se pueden responder actualmente.Estas inversiones no las considero parte de la tesis a largo plazo. Son posibles fuentes de valor para los accionistas, aunque su cumplimiento es bastante incierto.

Industria y Competidores

En este apartado no me extenderé demasiado. En mi opinión, Nintendo no tiene competidor. No hay ninguna empresa que reúna todas las características de la empresa nipona: IP propia, creación de hardware y software, oferta amplia de videojuegos 3P y lanzamientos constante y de calidad.

Las otras dos posibles competidoras, Sony (PlayStation) y Microsoft (Xbox), reúnen algunas de las características, pero no la totalidad de ellas. Esto provoca que Nintendo se ubique cómodamente en el sector de los videojuegos como la empresa innovadora y de calidad del sector. Tanto Sony como Microsoft tienen que competir duramente entre ambas para ver qué empresa ofrece la mejor consola técnicamente, con qué juegos exclusivos cuentan, etc.

Todos estos problemas los evita Nintendo gracias a que es dueño de todo su ecosistema.

Si una persona quiere jugar a Mario, Zelda o Pokemon, no hay competidor existente. Esa persona acabará siendo cliente de Nintendo.

Cultura

El potencial éxito de una empresa reside en su cultura. El hecho de que Nintendo haya sobrevivido durante más de un siglo nos indica que existe una cultura especial dentro de la compañía. Para el estudio de culturas empresariales no hay ninguna métrica específica, sin embargo, si empleamos una visión holística de la empresa, podemos intentar acercarnos a un proxy de como podría ser.

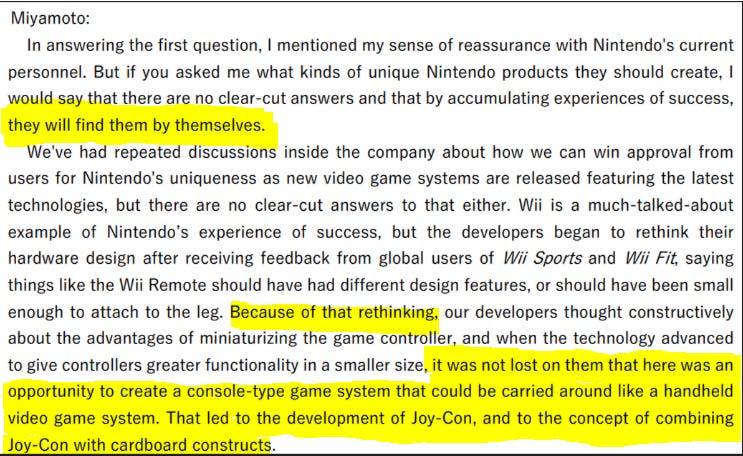

En primer lugar, la empresa es consciente de la importancia de la calidad de sus obras. Si Nintendo ha podido sobrevivir los últimos 50 años ha sido gracias al tremendo desempeño que han tenido en la innovación y creación de sus videojuegos. Por esta razón, podemos observar cómo en la imagen posterior, el management de Nintendo enfoca la cultura de la empresa hacia la innovación y la calidad.

La innovación en Nintendo es peculiar. No es una innovación straightforward. Se inicia con el diseño del hardware cuyo objetivo es potenciar el software de la empresa. En el libro Super Mario de RBA se entiende perfectamente el enfoque de innovación de Nintendo. En ocasiones, se reciclan tecnologías pasadas a las que se les da una nueva funcionalidad, en otras, se utiliza la última tecnología disponible para ser punteros,etc. En la imagen posterior podeis observar un ejemplo de cómo se desarrolla la innovación en Nintendo:

Los técnicos y diseñadores de Nintendo han de ser concebidos como los artesanos del sector del lujo. Es fundamental que estas personas adopten el ADN de la compañía basado en la innovación y la calidad. Sin ellos, Nintendo no sería capaz de mantener su posición actual. Incluso aunque haya habido periodos donde esta innovación ha sido un fracaso (Wii U es el caso más reciente) seguir apoyando esta cultura innovativa es la base del éxito futuro de la empresa.

Directiva

El presidente actual de Nintendo es Shuntaro Furukawa. Lleva 30 años en la empresa y desempeña este cargo desde 2018. Anteriormente trabajó como director externo en Pokemon y diversos cargos ejecutivos. Posee 80.000 acciones.

Otro directivo relevante es Shigeru Miyamoto. Trabaja en Nintendo desde 1977 y desde 2002 forma parte de la junta directiva como Representative Director. Posee 20.000 acciones de la compañía.

El resto de la directiva está conformada por Shinya Takahashi ,director de la planificación de entretenimiento y desarrollo; 35 años en la empresa y 20.000 acciones, Satoru Shibata ,director de marketing y licencias; 39 años en Nintendo y 20.000 acciones y Ko Shiota, director tecnológico con 32 años de experiencia en Nintendo y 20.000 acciones.

Furukawa tiene 52 años, mientras que el resto de directivos oscilan entre 60-70 años. El cambio generacional será pronto y Furukawa, en mi opinión, es un CEO que entiende perfectamente la idiosincrasia de Nintendo y que, además, forma parte de una nueva horneada de directivos japoneses que son más valientes respecto al capital allocation. Con él, el ciclo de la Switch ha sido exitoso (además de haber alargado la vida útil del hardware) y se ha comenzado con buen pie la expansión de la IP. Por último, la retribución al accionista ha sido notable.

El resto de accionistas relevantes se puede encontrar a continuación:

La remuneración a los directivos se divide en:

Salario fijo. Nunca podrá ser superior a 500 millones de yenes (3M USD).

Compensación en base al rendimiento.Se calcula en base al EBIT. Según el rol del directivo se asignan unos puntos. A mayor puntuación mayor remuneración. No se puede superar el 0,2% del EBIT del año fiscal correspondiente. Hay una opción de superar ese porcentaje y es si el EBIT promedio supera los 400B yenes durante los últimos 3 años, incluyendo el último año fiscal. En caso de que esto suceda, cada directivo recibirá otro 0,02% adicional.

Compensación en acciones. Esta retribución no puede superar los 100M de yenes y el número de acciones no puede superar las 10.000 por año.

Durante el último año fiscal, Shuntaro Furukawa recibió como compensación de Nintendo 362 millones de yenes (~2.4M USD). De los cuales 78M yenes fueron por salario fijo, 275M yenes por rendimiento y 8M yenes por compensación en acciones. Shingeru Miyamoto recibió 292 millones de yenes y la distribución por categoría de su salario fue similar a Furukawa.

Una de las principales críticas que recibe el management de Nintendo es que dejan efectivo excesivo sin utilizar en el balance. Estamos hablando concretamente de 1,3 billones de yenes. Teniendo en cuenta que la deuda total de Nintendo es de aproximadamente 600 millones de yenes, parece a priori, que es excesivo tener ese balance de efectivo sin emplear.

Sin embargo, existe un motivo para ello: la supervivencia a largo plazo de Nintendo. Todo ese efectivo sin utilizar se mantiene para momentos donde pueda haber un cisne negro, como una pandemia, fracaso de innovación en la compañía o cualquier otro evento no previsible que pueda poner en riesgo la supervivencia de la compañía. Si observamos esta asignación de capital desde el punto de vista de la teoría de estructura eficiente del capital, esto sería un error, pero, en la práctica, esta reserva de efectivo es un activo de seguridad para Nintendo.

A pesar de mantener tanto nivel de efectivo en el balance, la directiva está invirtiendo fuertemente en el futuro de la compañía.

Otra de las principales críticas hacia Nintendo y cualquier empresa japonesa, es su poco interés en recompensar al accionista. En el caso particular de Nintendo, podemos comprobar rápidamente que tampoco es cierto. Si sumamos todo el capital empleado en recompras de acciones y dividendos desde el año fiscal 2016 hasta el año fiscal 2023 y lo comparamos con la totalidad de free cash flow generado por Nintendo, obtenemos que Nintendo ha devuelto al accionista el 59% de su flujo de caja libre. En mi opinión, diría que hay pocas empresas que se acerquen a este dato.

Estados financieros

Los últimos años han sido muy exitosos debido a la Nintendo Switch y las mejoras progresivas en el resto del negocio. La compañía venía de una época muy complicada con el fiasco enorme que fue Nintendo Wii U y necesitaba realmente volver a tomar impulso.

La primera explosión en los ingresos sucede en el año fiscal 2018 (no confundir con año natural; el año fiscal de Nintendo abarca desde Abril hasta Marzo), con el lanzamiento de la Nintendo Switch. En el periodo 2016-2023 los ingresos han crecido a un ritmo del 27% CAGR. Es un resultado impactado por el primer gran año que tuvo la Switch y el FY 2021 donde se aumentaron los ingresos debido a la pandemia.

Sin embargo, los principales desarrollos se han producido en el margen operativo y en el margen neto. Los márgenes han pasado de 7 y 3%, respectivamente, a 31 y 27%. Las principales causas de este crecimiento increíble son: a) Apalancamiento operativo, b) Aumento del porcentaje de ventas de software respecto al hardware, c) ventas de servicios de altísimos márgenes, como DLCs y Nintendo Switch Online. En el siguiente gráfico podemos observar como las ventas digitales han aumentado considerablemente, suceso que explica parcialmente esta subida tan brutal de los márgenes.

Nintendo posee un modelo de negocio asset light, lo que le permite crecer sin estar obligado a invertir grandes sumas de capital. En la siguiente tabla podéis observar como el mayor gasto es en I+D, en concordancia con la innovación constante de la compañía. Los porcentajes decrecientes no se deben a una desinversión, sino a las economías de escala de las que disfruta Nintendo.

Respecto a la generación de caja, Nintendo genera unos cash flow positivos y crecientes. Los márgenes de flujo de caja operativo (OCF/EBIT) se sitúan en la media del 77%, medido como flujo de caja operativo entre los ingresos operativos. Respecto al flujo de caja libre, Nintendo prácticamente traduce la totalidad del flujo de caja operativo en flujo de caja libre (Margin FCF= FCF/OCF).

Si observamos el crecimiento del flujo de caja libre como de las ganancias por acción, vemos una trayectoría muy positiva, componiendo a tasas del 72 y el 315% CAGR, respectivamente.

La mayoría de sus ingresos se producen fuera de Japón, con un total de casi el 75%. Los porcentajes por continentes se han mantenido estables durante la última década, siendo la única novedad el avance de las ventas en países donde Nintendo hasta ahora no tenía tanta relevancia. El segmento de otros países ha pasado de aportar el 4% de los ingresos a casi el 9% actual.

Nintendo maneja niveles de endeudamiento casi inexistentes. El punto más alto es durante el FY 2021 y apenas supera el 0.3 veces deuda/patrimonio neto. Esta estructura está ideada para asegurar la supervivencia de la compañía en las próximas décadas.

Por último, Nintendo es capaz de obtener muy buenos retornos sobre el capital empleado. Su ROIC medio en los últimos 5 años oscila sobre el 40%. Si combinamos esta capacidad de generar retornos excelentes en crecimientos orgánicos junto al dividendo y a las recompras de la compañía, obtenemos las distintas palancas que la compañía emplea para otorgar valor al accionista.

Cambios en Japón

En Japón se están iniciando medidas para impulsar los rendimientos de las empresas niponas. Con la población tan envejecida que tiene Japón, el sistema de pensiones no se sostiene. Por ello, el gobierno ha decidido impulsar una serie de medidas que provoquen que las empresas japonesas mejoren y, consecuentemente, que aumenten las valoraciones de las compañías del índice. De esta forma, si los ciudadanos invierten, podrán obtener fondos para su jubilación.

Además, la nueva hornada de directivos no tienen la misma mentalidad que previas generaciones, las cuales quedaron marcadas por la burbuja vivida en Japón a finales de los 80. Tras este evento, los directivos se dedicaron a mantener efectivo excesivo en el balance por miedo a que ocurriese otro evento similar. Esto a su vez, provocó que las valoraciones e interés de los inversores disminuyeran considerablemente. Especialmente el tema de las valoraciones es bastante peculiar, debido al gran número de empresas que cotizan por debajo de su book value.

Algunas de las iniciativas para mejorar ambos problemas son:

El Tokyo Stock Exchange (TSE) va a publicar una serie de listas donde se anunciaran las empresas que van a tomar acciones (mayor inversión en el negocio, recompras de acciones..) para impulsar sus rendimientos. Sin duda, la medida que puede tener más impacto. No es obligatorio aparecer en estas listas, sin embargo, el no aparecer va a conllevar consecuencias negativas. Por ello, se confía que un mayor número de directivos establezcan estructuras de capital más eficientes y, con esto, aumentar las valoraciones de las empresas.

Pasa a ser obligatorio para las empresas que forman parte del “prime section” a reportar sus resultados y principales decisión de inversión en inglés. Los anuncios deberán ser anunciados en ambos idiomas al mismo tiempo. Esto atraerá el interés de inversores extranjeros.

Normativas encaminadas a mejorar la diversidad y el control de las directivas y juntas de gobierno. Esta medida quizás no tenga un impacto tan visible como las anteriores, pero es clave que haya estructuras fuertes en los países para aumentar la transparencia y la confianza.

Ha habido intentos anteriores para impulsar la bolsa japonesa, sin embargo, en esta ocasión, se pueden observar aspectos que nos indican que quizás, esta vez sea la correcta. Por ejemplo, el TSE ha puesto como límite marzo de 2025 para cumplir todas las medidas. En caso de no cumplirlas, las empresas se verán afectadas por sanciones. Incluso puede haber compañías que se queden fuera de la lista de cotización del TSE.

Todas estas medidas, si se ejecutan correctamente, puede provocar un “renacimiento del mercado japonés”, donde las empresas niponas empiecen a atraer interés de los inversores. A pesar de que aún no se están percibiendo las consecuencias reales de todas estas reformas, el índice japonés Nikkei vuelve a alcanzar máximos históricos (tras tres décadas!).

Ventajas competitivas

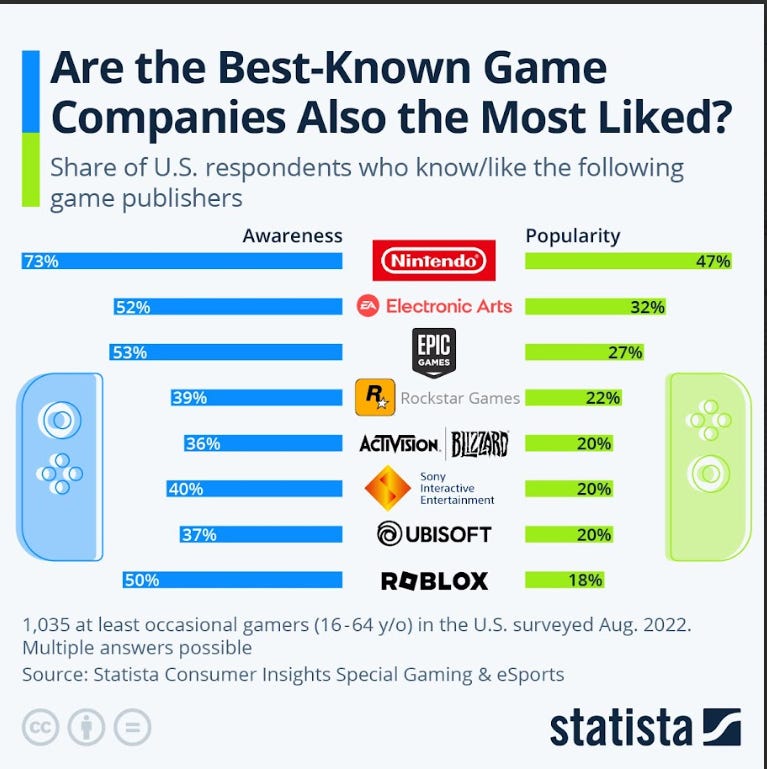

Marca. La palabra Nintendo ya está situada en la mente de cientos de millones de personas. El alcance que tienen personajes como Mario,Zelda y Pokemon son prácticamente inigualables.Solamente la IP de Disney podría ser equiparable. Además, el carácter familiar de Nintendo me parece una ventaja fundamental. Los padres saben que pueden confiar en la empresa para adquirir sus productos y que sus hijos los consuman sin un ápice de preocupación.

Cultura. Si combinamos una IP tan espectacular como la de Nintendo con una cultura basada en la innovación y la calidad, tenemos como resultado una empresa que es capaz de proteger y ampliar su foso defensivo durante décadas. La cultura de Nintendo me parece uno de los puntos más importantes de la tesis. Poder confiar en que van a seguir innovando en el desarrollo de hardwares y softwares, los cuales van a actuar como plataforma para la IP, además de empezar a expandir esta misma propiedad intelectual con cuidado extremo, otorga un margen de seguridad importante.

Efecto red. Hardware y software forman un tándem que provoca que una persona que quiera jugar a la IP de Nintendo tenga que pasar por el “peaje” de comprar el hardware. No hay otra forma de poder disfrutar la experiencia completa de jugar con tus personajes favoritos (la experiencia de móvil no es equiparable). Además, con Nintendo Accounts y Nintendo Switch Online, este efecto red aumenta considerablemente. Cualquier persona que haya jugado videojuegos sabe que el poder guardar tus datos y tus partidas es esencial para sentirte motivado a seguir jugando. Lo mismo aplicamos a poder jugar online. Todos estos servicios de Nintendo están destinados a que el usuario una vez entre en el ecosistema (a través de múltiples puntos de contacto con la IP), su vida útil se alargue lo máximo posible.

Economías de escala. El tamaño de Nintendo, en todos sus aspectos, favorece que la empresa pueda innovar (y fallar) a mayor escala que muchos de sus competidores. Además, disfruta de los clásicos beneficios de las economías de escala, como la repartición de los costes fijos entre un mayor número de unidades, disminuir la estructura de costes, etc.

Riesgos

Erosión de la cultura. En compañías con fuerte enfoque hacia la innovación es clave que esto no se detenga, incluso cuando haya fracasos de por medio. Este riesgo no lo veo probable a corto y medio plazo. Nintendo ha sufrido ya periodos muy complicados, como la competencia en la década de los 90 con Sony, el fracaso de la Wii U… Los cuales aún habiendo ocurrido no han erosionado las ganas y la libertad para innovar.

Nuevo modelo de hardware no compatible. A corto plazo este es el riesgo más grande al que se enfrenta la compañía. Prácticamente todo los inversores y usuarios de Switch están esperando que el próximo hardware sea compatible con versiones previas y posteriores. Sin embargo, en caso de que esto no suceda (ya pasó lo mismo durante la competencia contra Sega), el golpe sería durísimo. No sólo significaría una mala gestión del management, sino volver a perder una base de cientos de millones de usuarios. Sería volver a tropezar con la misma piedra.

Expansión de la IP fallida. En caso de que la próxima película de Zelda o cualquier producción posterior no estén a la altura, esto dañaría la marca y reputación de la empresa. Otro riesgo, menos probable que el anterior, es una sobre expansión de la IP, como le ha pasado a Disney. Considero que este riesgo es menor debido al cuidado con el que el management está llevando a cabo la primera etapa de la expansión.

Cloud gaming. A pesar de ponerlo como riesgo, no considero que lo sea per se. Muchos inversores piensan que si el cloud gaming pasa a convertirse en el modo estándar del sector, Nintendo perdería su exclusividad del software y ya no sería la empresa que es hoy. Bueno, no tiene porqué ser así. Primero, el cloud gaming aún no es concebible ni tiene la capacidad de poder extenderse globalmente. Esto se debe a la alta capacidad de conexión requerida y otros problemas técnicos. Por otro lado, si finalmente Nintendo se ve forzada a participar en este entorno y no poder proteger su software con el hardware, ¿sería este un inconveniente? Bueno, vender copias digitales de todos tus juegos a una base aún mayor de usuarios no me suena mal. Es cierto que, pensando en décadas, se perdería visibilidad acerca de cómo podría ser el futuro de la compañía, sin embargo, tampoco supondría el fin de Nintendo. Poder vender millones de copias sin apenas coste adicional sería un punto de inflexión enorme para la empresa.

Tesis

La tesis de Nintendo pasa por los siguientes puntos:

Lanzamiento de una Switch 2 que sea compatible. Si Nintendo finalmente avanza en esta dirección, sería la primera vez en toda la historia de la empresa en la que no se perdería la base de millones de usuarios existentes. Además, con un sistema compatible con la Switch2, los usuarios podrán dar el salto a la siguiente generación manteniendo sus datos y perfil (Nintendo Account y Nintendo Switch Online). Posiblemente la transición de los usuarios hacia el nuevo hardware sea más lenta que en previas ocasiones (por la compatibilidad), sin embargo, Nintendo se aseguraría mantener activo todo el ecosistema de la compañía.

Expansión adecuada y progresiva de la IP. Como ya hemos comentado, esta expansión es una opcionalidad, pero, que podría desbloquear muchísimo valor. Personalmente considero que las consecuencias más importante de esta estrategia es el potencial impulso que las distintas estrategias de expansión podrán repercutir sobre el negocio de los videojuegos. Podrían formar una especie de flywheel, donde la expansión de la IP aumentaría las ventas de hardware y software, dando mayor estabilidad económica a Nintendo. Esto provocaría a su vez que Nintendo pudiese invertir más en I+D y lanzarse en mayor número de proyectos, como películas y parques temáticos.

Ambos apartados reducirían considerablemente el riesgo de valor terminal de la compañía. Además, podemos anticipar que en caso de ocurrir el nuevo sistema de hardware, Nintendo podría disfrutar de otro periodo de entre 5 a 7 años de ingresos estables y crecientes.

Posteriormente podrían ocurrir eventos secundarios que desbloqueen valor: aumento de márgenes (mayor peso del software vs hardware; aumento de ventas de software 1P), aumento de recompras de acciones, aumento progresivo del dividendo y aumento del múltiplo, a consecuencia del menor riesgo de valor terminal y re-rating del mercado japonés en conjunto.

Valoración

La valoración de Nintendo la vamos a realizar por los siguientes métodos:

Valoración por múltiplos

Si utilizamos la guidance de Nintendo para el año fiscal 2024, actualmente la empresa estaría cotizando a unas 22 veces beneficios y 19 veces ingresos operativos. Para una empresa de la calidad de Nintendo, me parece un precio justo. Hay que tener en cuenta que el ciclo de la Switch ya está bastante avanzado, por lo que es posible ver una reducción de ingresos en el próximo año. Sin embargo, si miramos a futuro, con la salida del nuevo hardware ocurriendo más pronto que tarde, este múltiplo no me parece desorbitado.

Valoración por descuento de flujo de caja inverso.

Si utilizamos este método, obtenemos que Nintendo necesitaría crecer su FCF al 19% anual durante los 10 próximos años (recordad que el FCF ha crecido al 72% CAGR durante los últimos 8 años). Los inputs que he introducido para obtener este resultado han sido: a) Tasa de descuento del 13% b) Tasa de crecimiento terminal del 2,5% y ningún cambio en el número de acciones en circulación. En mi opinión, son inputs conservadores.

Mi pensamiento es que el mercado se ha dado cuenta de que, posiblemente, el historial de event hit driven ha cambiado, por un modelo recurrente y de ahí el rally en el precio de la acción que ha sucedido en los dos últimos meses. La empresa no está claramente barata como lo estaba hace un par de meses, sin embargo, pienso que tampoco está sobrevalorada o excesivamente cara. En mi opinión, refleja un fair value de una empresa de altísima calidad.

Por último, podríamos hacer una comparación del valor de Nintendo teniendo en cuenta la reciente adquisición de Activision por parte de Microsoft. El precio de compra fue de aproximadamente 69 billones de dólares. El market cap de Nintendo, convertido a dólares, es de 73 billones. Teniendo en cuenta la gran diferencia de calidad entre ambas compañías, me parece que el valor de mercado de Nintendo aún está lejos de reflejar la calidad del negocio.

Conclusión

Nintendo me parece una empresa con la que dormir tranquilo por décadas. Es cierto que su historia ha estado llena de problemas y dificultades, sin embargo, hay optimismo para pensar que todo esto ha quedado atrás. El management me parece que es el mejor que puede tener la compañía. Entienden perfectamente que es y que será Nintendo.

La empresa cuenta con multitud (y profundas) de ventajas competitivas. Es una compañía que ha sobrevivido durante más de un siglo y, parece que lo va a seguir haciendo durante las próximas décadas. Sin duda, si tu filosofía de inversión es una empresarial y patrimonial, Nintendo es una opción a considerar.

Disclaimer

Este artículo no es ni pretende ser una recomendación de compra y/o venta. Cada persona debe hacer su propia investigación antes de tomar una decisión de inversión.

Enhorabuena por la tesis, me ha gustado mucho y creo que has reflejado la esencia de la compañía perfectamente. Me gustaría preguntarte ¿que palancas de crecimiento le ves a la compañía? En mi opinión creo que todo lo que son parques temáticos, tiendas físicas, películas etc., creo que el management se ha percatado que puede servir de refuerzo de la IP además de generar mayores ingresos tanto directamente en este segmento como en el core del negocio mediante mayor venta de videojuegos y consolas. Por otra parte, dentro de este segmento también creo que existe mucho espacio para crecer en la parte de juegos móviles, aunque lo considero opcionalidad, ya que parece que el management parece muy cauto en este ámbito y por ahora parece que es otro medio para dar a conocer y publicitar la IP. No obstante, dentro del sector gaming, el segmento de juegos móviles es el más grande y también creo que Nintendo tiene un tipo de juego que podría acoplar bien en el móvil, siempre y cuando no sobreexploten la IP y no se pisen las ventas en consola. Ya han tenido alguna experiencia positiva en este ámbito por lo que lo veo factible aunque no sé como y cuando lo harán (https://www.statista.com/statistics/1097680/nintendo-games-players-spending/#:~:text=Nintendo%20generated%20more%20than%201.5,dollars%20in%20lifetime%20player%20spend.)