Mader Group

Resultados FY 2024

Breve comentario antes de comenzar con el post: progresivamente iré subiendo este tipo de artículos donde expondré los puntos importantes de las earnings call y conferencias de las empresa que sigo.

Resultados financieros

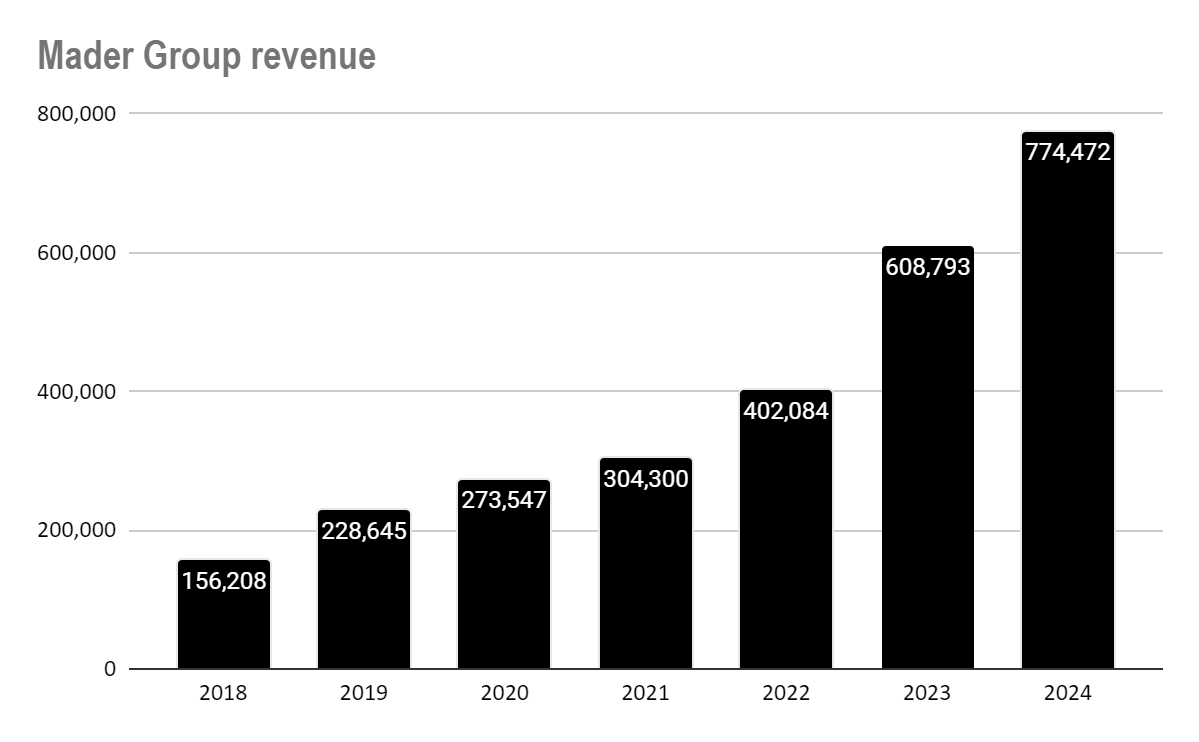

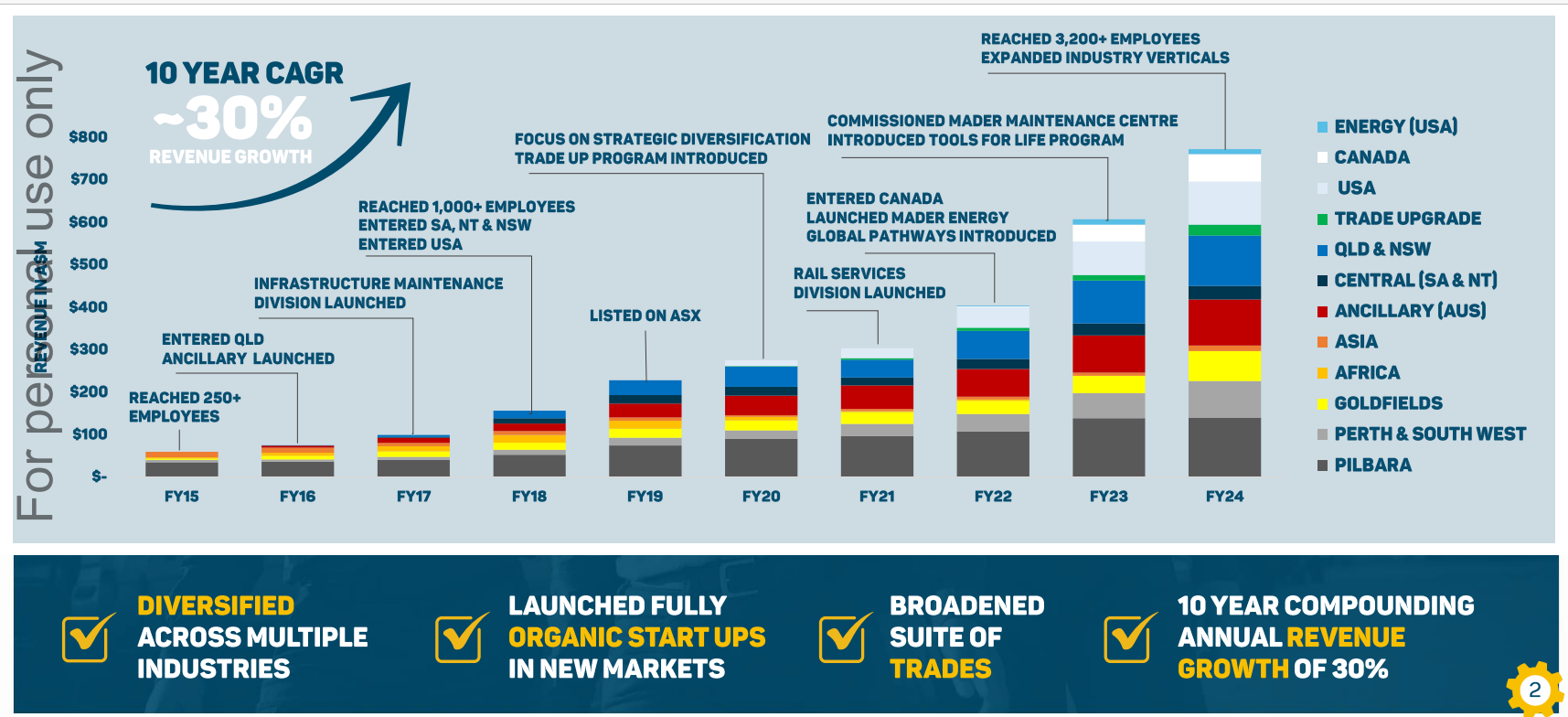

Los ingresos crecieron un 27% YoY hasta llegar a los 775M AUD. De media, han conseguido aumentar el top line al ~30% anual.

El margen bruto se sitúa en ~21% (-1bps vs 2023).

El margen neto aumenta 0,2bps hasta situarse en el 6,5%.

Los beneficios por acción aumentan un 32% YoY.

Explosión del flujo de caja operativo aumentando un 67% YoY.

La conversión de efectivo sigue siendo superior al 100% y el margen FCF aumenta hasta situarse en el 8% de los ingresos.

Repagan deuda hasta situar la deuda en 0,3x EBITDA FY2024.

ROIC, ROCE y ROE siguen mejorando y se sitúan en 24, 33 y 31% respectivamente.

Los resultados enseñan una ejecución magnífica por parte de los empleados y la directiva. Es una compañía creciendo orgánicamente muy fuerte, con vientos de cola, directiva alineada, un modelo asset light, sin apenas deuda y con una capacidad de reinversión disponible inmensa.

Sin embargo, la reacción del mercado ha sido de un -11% tras el anuncio de los resultados. ¿Cuál es el motivo posible para ello? Una guidance conservadora para el FY 2025. La guidance indica que al menos los ingresos serán de 870M AUD (+12% YoY) y unos ingresos netos de 57M AUD (+13%). Teniendo en cuenta esta guidance y la bajada del precio de la acción, Mader Group está cotizando aproximadamente a 20 veces beneficios NTM.

El mercado ya sabemos que mira en exceso al corto plazo, sin embargo, en esta ocasión, resulta curioso lo que ha ocurrido. Cualquier inversor que haya analizado Mader sabe que las guidances iniciales suelen ser conservadoras y posteriormente, cuando el desarrollo económico es menos incierto, aumentan la guidance. No sería nada descabellado ver otro año de crecimiento doble dígito alto en top line.

Earnings call

Estrategia de negocio: llevan años con el mismo playbook y visto el éxito que han obtenido buscan seguir replicándolo:

Replicar modelo de negocio en nuevos sectores similares.

Expandirse geográficamente.

Crecer en las verticales existentes.

Escalar el negocio actual.

Inversión en crecimiento: casi el 100% del capex actual va dirigido a aumentar y modernizar la flota actual de vehículos. Mader solamente puede invertir en personal y vehículos para crecer (no cuenta con ningún activo operativo adicional) por lo que invertir en aumentar la oferta posible suena lógico teniendo en cuenta que existe demanda sin satisfacer (específicamente en Canadá según comentó el management). Por último, modernizar la flota permite tener menor cantidad de accidentes para los empleados, lo que también mejora el otro activo operativo de la compañía.

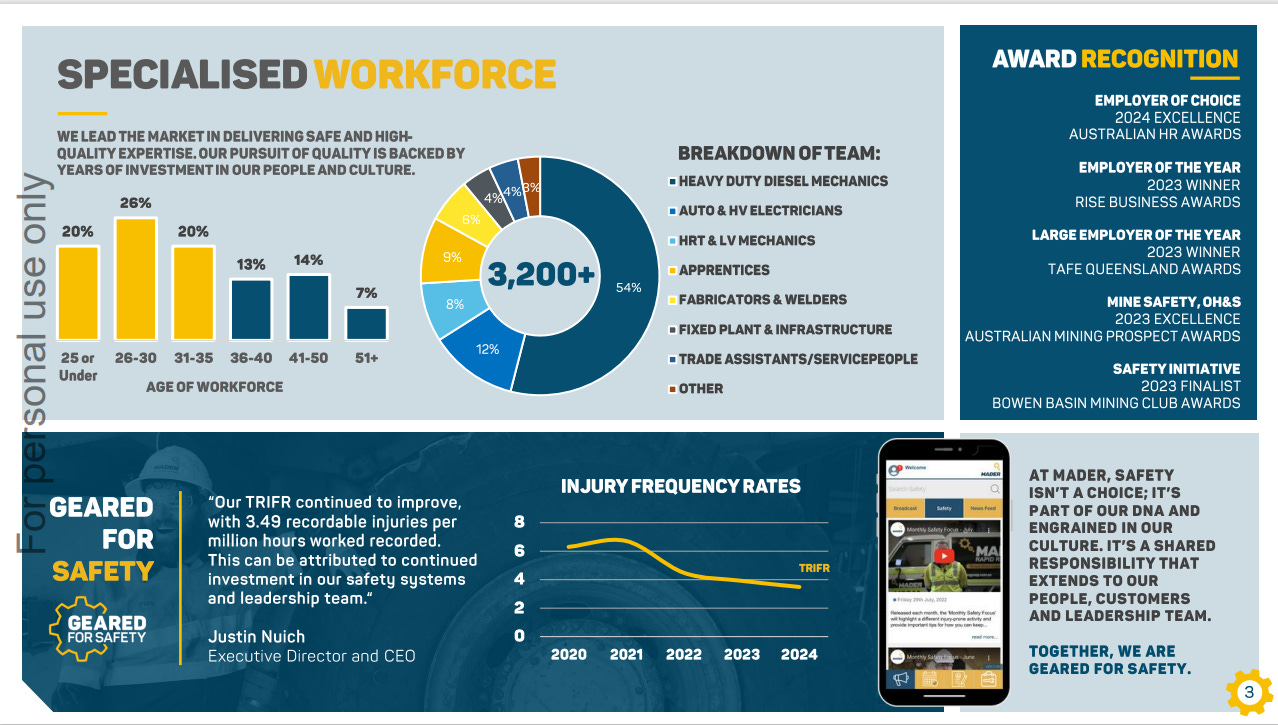

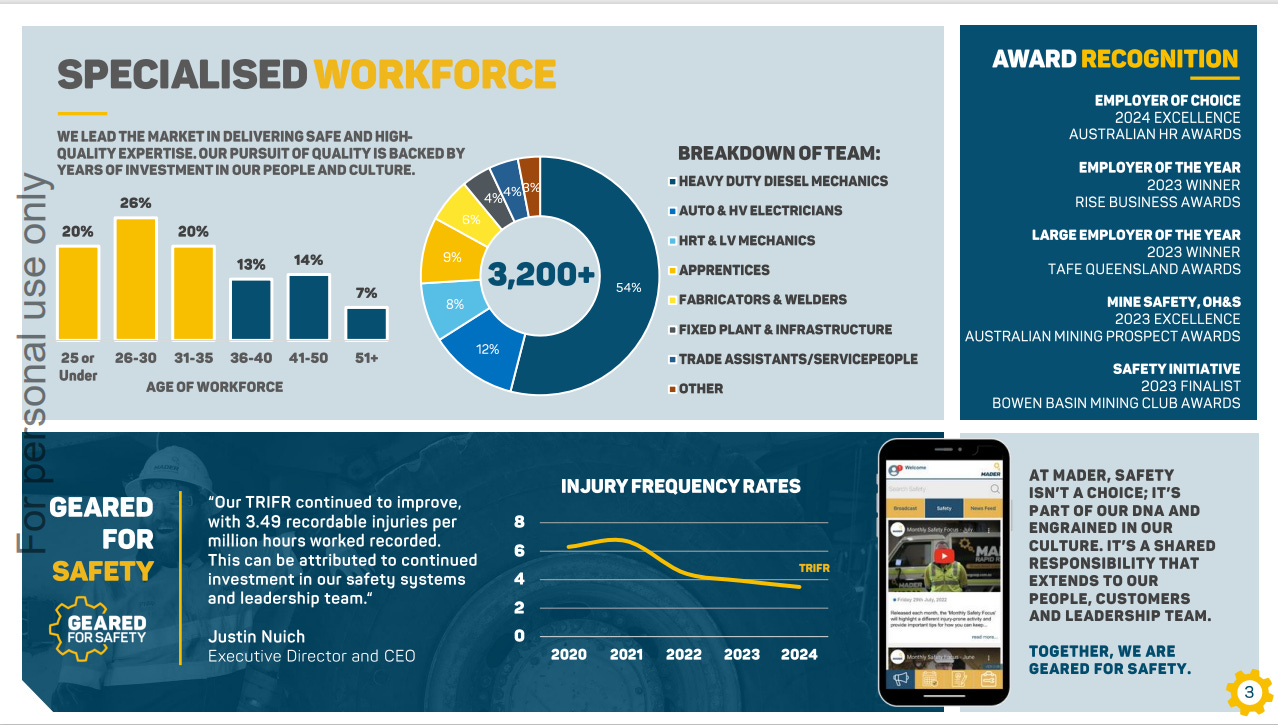

Iniciativas de cuidado de los trabajadores: Mader es una compañía donde el personal es imprescindible. Esto es aplicable a cualquier compañía, pero en Mader la posibilidad de robotizar y automatizar operaciones es nula, lo que implica aún mayor cuidado a los trabajadores. Las medidas que inició Mader en los últimos años para disminuir la tasa de lesiones por horas trabajadas parece que están teniendo éxito

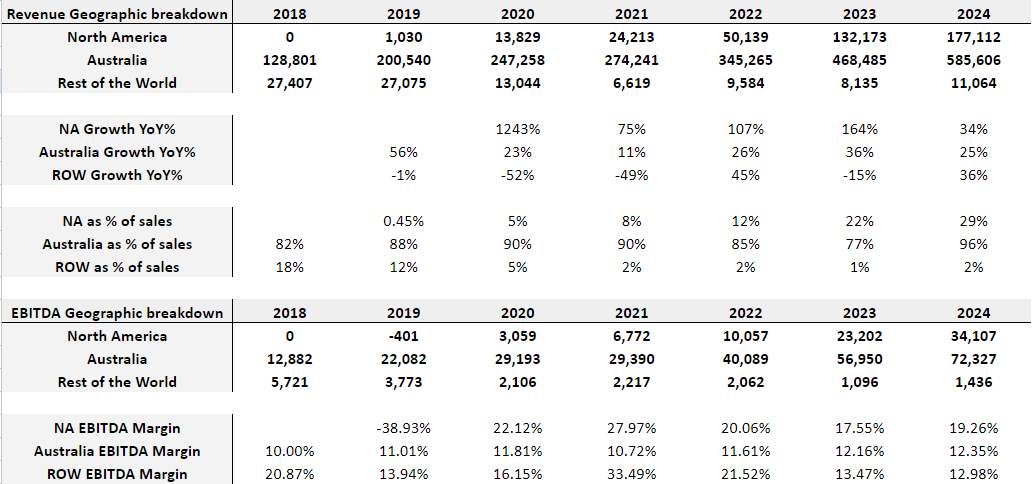

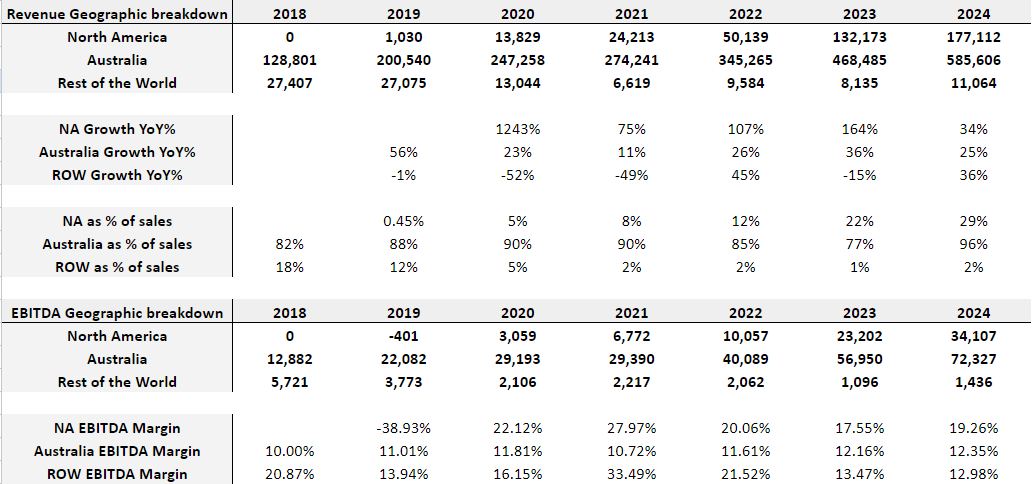

Fuente: Slides FY2024 4. Importancia de diversificar ingresos: actualmente Mader se dedica a las siguientes verticales: maquinaria pesada, infraestructura, transporte y logística, energía y marina. Todos los sectores son críticos para el desarrollo económico, por lo que el mantenimiento no se puede cancelar. Sin embargo, si se puede diferir. Esto lo han podido observar de primera mano en Canadá, donde las empresas dedicadas al betún crudo han disminuido su gasto. También ha ocurrido en el carbón.

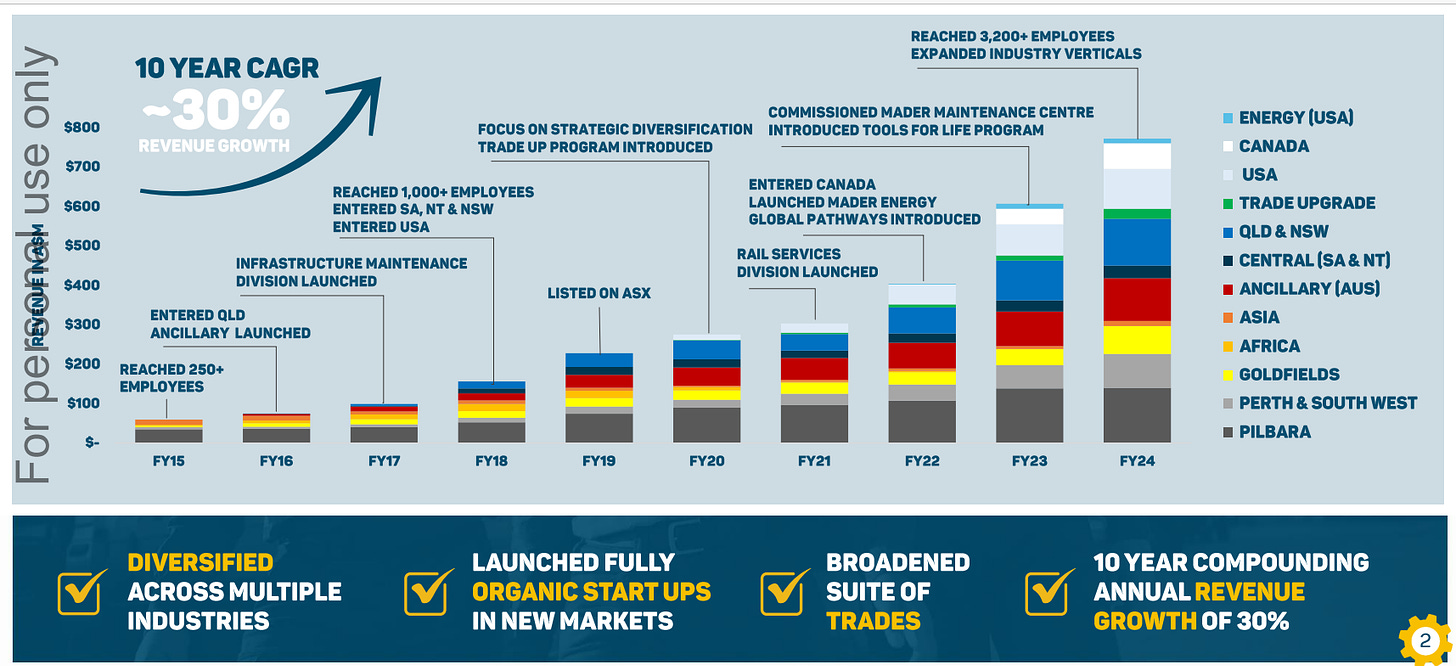

Debido a esta dinámica, diversificar los ingresos entre las distintas verticales permite que la empresa pueda soportar esta “ciclicidad” del gasto en mantenimiento. Para ello, lanzan start ups orgánicas para probar si hay demanda suficiente para aplicar sus servicios. Un ejemplo de esto es la división dedicada al mantenimiento de infraestructuras en Australia, la cual ha crecido al 35% YoY, un ritmo superior de crecimiento que el negocio core de la empresa.

Fuente: Slides FY2024

Diversificación geográfica: Australia prácticamente abarca el 75% de los ingresos de la compañía mientras que el segmento dedicado a EE.UU y Canadá abarcan el resto. Sin embargo, hay un tercer segmento geográfico que hasta ahora no había aportado en exceso, el segmento RoW (Rest of the World). Soprendentemente los ingresos de este segmento han crecido al 36% YoY.

Elaboración propia Durante la earnings call el management ha dejado claro que la importancia de este segmento no es el potencial crecimiento explosivo que podría llegar a tener. Podrá crecer a buen ritmo pero no es una prioridad. La importancia de este segmento es su capacidad para atraer y retener empleados. Mader cuenta con varios programas internos de intercambio de regiones para los empleados. Para ellos, la posibilidad de viajar por el mundo trabajando es uno de los incentivos para formar parte de la compañía.

Depreciacion flota de vehículos: han aumentado el ritmo de depreciación de la flota de vehículos al observar un mayor desgaste en los activos por su actividad en América del Norte.

Objetivo a medio plazo de tener caja neta: la deuda actual es de 1,1x debt to equity o de 0,3x EBITDA TTM. Apenas están endeudados pero quieren bajar aún más el coste de oportunidad que supone tener deuda, teniendo caja neta en el medio plazo.

Oportunidad de reinversion: la estrategia de Mader pasa por invertir lo máximo posible para crecer. ¿Tiene sentido ser tan agresivo? Todo parece indicar que si. Tienen TAM disponible para crecer:

Australia: 405 sites engaged de 544 disponibles (~75% cuota).

Norte América: 165 sites engaged de 3479 (5% cuota)

Además, obtienen un ROIC promedio del 33% más una tasa de reinversión promedia del 88%. Sin apenas deuda ni requerimientos de capital excesivos, tiene toda la lógica querer crecer a ritmos elevados.

Otros artículos que quizás te interesen:

Gran empresa y buen trabajo, yo la unica pega es mi reticencia con australia.

Can you share the formula you followed for invested capital numbers?