Review 2024

El aprendizaje nunca se detiene

LINK TO THE ENGLISH POST:

El año pasado escribí un post sobre todos las lecciones que había aprendido durante mi primer año invirtiendo. Para inversores con experiencia quizás le puede parecer obvio lo que comenté, pero para principiantes como yo pienso que es un artículo que puede ayudar enormemente a poner el foco en los aspectos que importan. Os lo dejo a continuación:

Me encanta escribir este tipo de artículos. He leído multitud de cartas a los accionistas y en cierta medida siento que escribir estos artículos es una aproximación a lo que deben sentir los gestores de fondos/CEOs al escribir una carta anual.

Contenido subido durante 2024

Para comenzar la review de 2024 me parece buen inicio comentar qué he subido a lo largo de este año. En 2023 mi contenido se basó principalmente en diferentes tesis de inversión. Subí un total de 5 tesis en 2023 en comparación a las 3 subidas en 2024.

No es que haya estudiado solamente estas 3 compañías en 2024 (Nintendo, Tonnellerie Francois Frere y Atlas Copco) sino que he dado mayor prioridad a subir una tesis cuando he pensado que mi contenido iba a aportar valor.

Nintendo: no es una tesis popular entre la comunidad. Quizás por su pasado complicado ó por depender de un evento (Switch 2). Sin embargo, Nintendo se ha convertido en la segunda posición de mi porfolio y tengo una convicción elevada en que la empresa seguirá desarrollándose correctamente. En esta tesis pienso que se puede aprender multitud de lecciones: 1) la importancia de entender el pasado de la empresa 2) la cultura empresarial como ventaja competitiva y 3) la importancia de manejar correctamente una IP.

TFF Group: es una tesis más popular entre inversores europeos pero actualmente pocos inversores se atreven a invertir en la empresa. Es una compañía de calidad con múltiples ventajas competitivas y una directiva de calidad. Sin embargo, la ciclicidad del negocio y las necesidades de working capital la convierten en una empresa no apta para cualquier inversor. De esta tesis podemos aprender: 1) Una empresa familiar bien administrada puede resultar en una potencial inversión atractiva 2) la importancia de controlar la oferta y 3) la supervivencia ante todo.

Atlas Copco: esta compañía es de mis últimas inversiones y tengo convicción en que será capaz de componer retornos a doble digito en la próxima década. Atlas Copco tiene un management espectacular, donde el mayor accionista es la familia Wallenberg a través de Investor AB (también en mi portfolio) que aporta un grado de seguridad inigualable. La inversión se trata de invertir en personas y que mejor que invertir al lado de una familia con vocación empresarial y qué piensa a largo plazo. Atlas también forma parte de un grupo de empresas suecas que ejecutan el mismo modelo: crecimiento orgánico en nichos + crecimiento inorgánico a precios atractivos. Con la cultura sueca descentralizada este modelo funciona extremadamente bien. Las lecciones que podemos obtener de esta tesis son: a) La importancia de un buen management 2) adaptación e innovación como forma de sobrevivir más de un siglo y 3) la importancia de la descentralización.

En 2025 seguiré con el proyecto y podéis esperar más tesis de inversión. Es un tipo de contenido que requiere mucho tiempo pero que me encanta hacer.

Aparte de las tesis, he comenzado una nueva serie de artículos llamado Sempiterno Company´s. Esta serie me sirve para poder hablar de multitud de contenidos, agruparlos y subirlos dentro de esta temática. He subido tres volúmenes donde he hablado de los siguientes temas: Universo CSU, actualización TISG, modelos mentales, industria de los relojes de lujo y distintos aprendizajes. Considero que son artículos fáciles de leer y que aportan frescura al blog.

Por último, también he comenzado a actualizar las tesis que subí en 2023. Este año he subido actualizaciones tanto de Mader Group como de Boston Omaha. Me gustaría seguir haciendo este contenido con las distintas tesis subidas más las empresas de mi portfolio-watchlist.

Como conclusión, pienso que mi contenido está muy enfocado en analizar negocios y aportar información que no caduque. Los incentivos importan y se puede observar qué incentivos tiene cada persona cuando publica contenido. Si queréis multitud de ideas de inversión cada semana tenéis miles de newsletters en internet. Sin embargo, pienso que crear contenido con una visión empresarial hace de contrapartida estos incentivos. Cada vez que publico un artículo pienso si a mi me gustaría leerlo y si aporto valor a la comunidad. Hasta ahora pienso que lo estoy haciendo. Estudiar negocios es mi pasión y concibo la inversión desde el punto de vista empresarial.

Aprendizajes

Este año he aprendido muchísimo. He leído un total de 18 libros, de los cuales 14 están relacionados con finanzas. Os dejo a continuación el título de los libros y la valoración que le doy a cada uno:

Super Mario RBA (8/10)

Working backwards (8.5./10)

Good Strategy Bad Strategy (8/10)

The Story behind the Style: Tiffany (7.5/10)

The Story behind the Style: Cartier (8/10)

Little book of Dior (6/10)

Little book of Chanel (5/10)

Pokémon RBA (8/10)

Zelda RBA (8/10)

El Almanaque de Charlie Munger (9/10)

Daring to Succeed (7/10)

The John Deere Way (7/10)

El libro de Atlas Copco (7/10)

What I learned about Investing from Darwin (10/10)

Este año he leído mucho sobre historia corporativa. Mi objetivo es aprender los patrones que suelen formar parte de las empresas de calidad. Pienso que si estudiamos las empresas de calidad existentes podemos extraer modelos mentales que nos ayuden en próximas inversiones. Tras leer libros sobre la IP de Nintendo aprendí sobre cómo gestionar una IP. Tras leer el libro sobre John Deere aprendí la importancia de la cultura empresarial como fuente de innovación y resiliencia. Seguir aprendiendo sobre industrias y modelos de negocios es esencial para convertirte en un mejor inversor. Estos patrones nos sirven para poder reconocer en empresas futuras los rasgos de las compañías que ya han ganado.

Por otro lado, he seguido leyendo libros generales sobre inversión. El Almanaque de Charlie Munger y “What I learned about Investing from Darwin” son dos libros extraordinarios que cualquier inversor debería leer. Los conocimientos sobre psicología que se transmiten en ambos libros son invaluables. Ambos libros me han hecho reflexionar y cambiar ciertos aspectos de mi proceso inversor.

A parte de estos libros, este año ha sido intenso en análisis de sectores/empresas. He estudiado un total de 5 sectores y varias empresas holdings/serial acquirers. Las industrias que he analizado son: videojuegos, bebidas alcohólicas, pagos electrónicos, tiendas de conveniencia y agricultura. De estas 5 industrias he añadido 3 empresas a mi cartera: Nintendo, Visa y John Deere. Respecto al estudio de compañías, veo un patrón claro en mis primeros dos años como inversor. En 2023, mi primer año, me dediqué a estudiar compañías de menor tamaño pues pensaba que en este campo tenía ventaja competitiva respecto a inversores profesionales. En 2024, sin embargo, he estudiado compañías ya profundamente establecidas, en busca de comprender el motivo por el cual han triunfado. Pienso actualmente que en el portfolio es positivo combinar empresas ya establecidas con empresas aún en construcción. Por esta razón podréis observar en mi portfolio empresas como Mader Group y Visa.

Tal y como dijo Charlie Munger, el aprendizaje debería ser un objetivo de vida. Si una persona decide ser inversor, el aprendizaje es un peaje en este camino. Es incompatible querer encontrar empresas con ventajas competitivas en construcción si no soy capaz de comprender porque las empresas dominantes actuales han llegado a ostentar esa posición. En 2025 mi objetivo es seguir ganando conocimientos y en especial modelos mentales.

Ranking de errores

Todos los años vamos a tener errores debido a que es endógeno a la condición humana. Sin errores perdemos gran parte de nuestros aprendizajes. Este año incoporo este podium a mi review anual. Os animo en comentarios a contar los vuestros.

Medalla de bronce: consumir información caduca. En ocasiones, en periodos de mucha volatilidad, he perdido el foco. Me he dejado llevar principalmente por la euforia y he dedicado tiempo a mirar inversiones que no encajan con mi estilo. Por otro lado, he consumido más Twitter de lo que debería. Esta red social ha perdido la mayoría del valor que aportaba en los últimos años. El algoritmo premia el contenido rápido y sencillo y las cuentas que buscan monetizar sus perfiles inundan la red de este contenido fast food. Este tiempo lo debería haber empleado en consumir contenido de calidad. Lección: ser fiel a mi filosofía de inversión y no perder el foco.

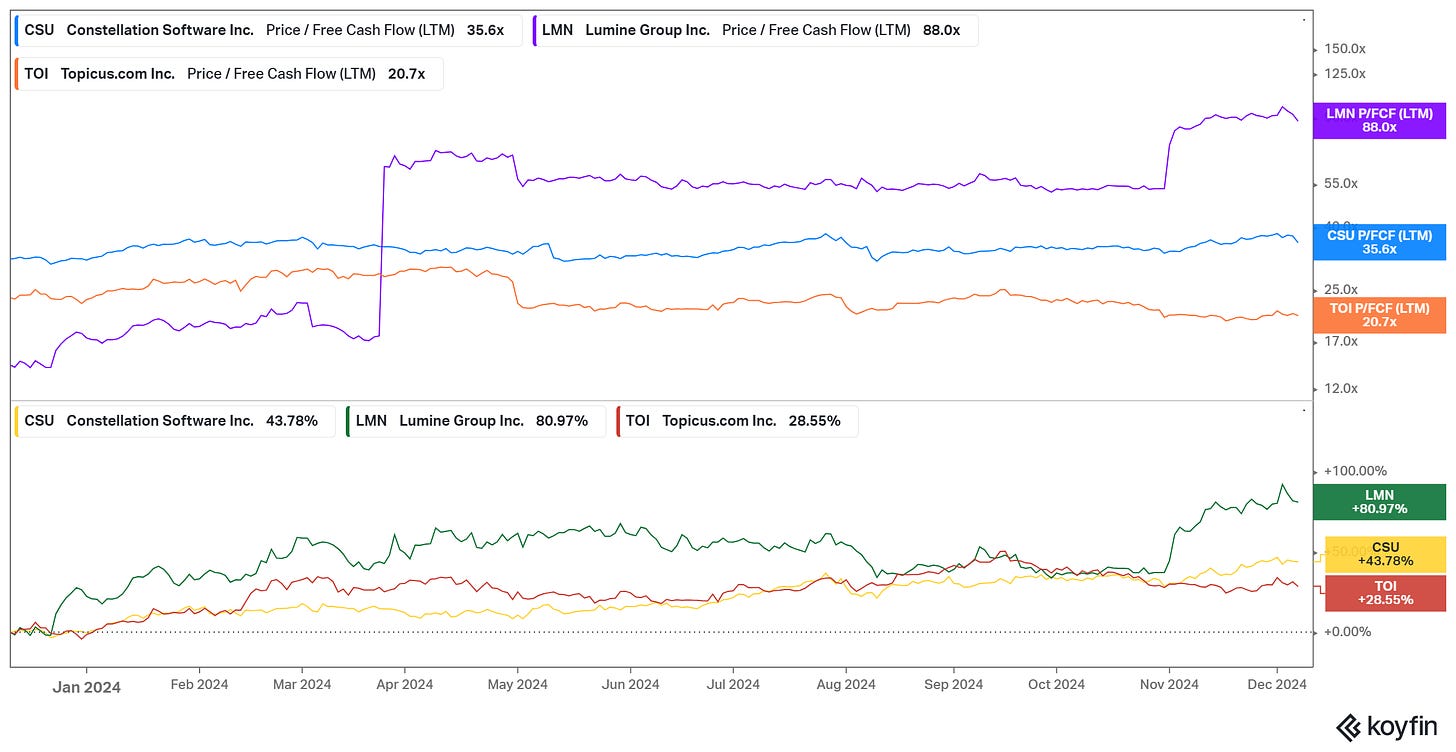

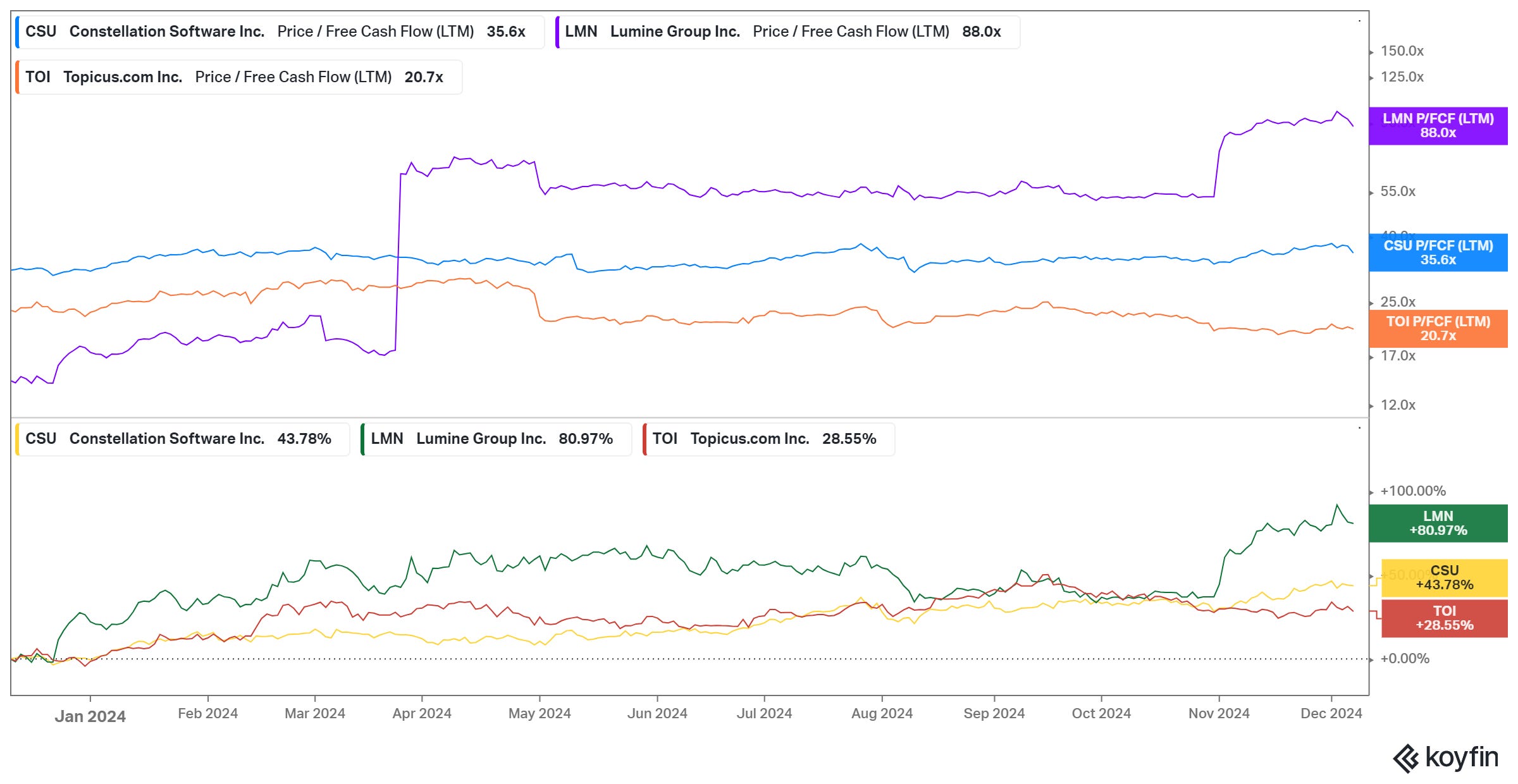

Medalla de plata: Constellation Software. Tengo una posición considerable al universo CSU a través de ambas spin offs, sin embargo aún no tengo exposición a la matriz. ¿Debería tenerla? Pienso que si. En cierta manera es el mismo razonamiento que con Brookfield, poseer la matriz posiblemente sea mejor que poseer las filiales. Ambas spin offs han tenido retornos espectaculares, 30,5% para Topicus y 48% para Lumine.

Sin embargo, el 44,5% de retorno “perdido” de CSU lo considero un error grave de omisión debido a que no la he comprado por valoración. Tanto Topicus como Lumine las adquirí en noviembre de 2023 pero debería haber hecho lo mismo con la matriz. Lección: no mirar múltiplos aisladamente de la calidad del negocio. Tenía el trabajo hecho y por un error muy evitable CSU se convierte en la medalla de plata de 2024.

Koyfin

Medalla de oro: Ryman Healthcare. Este error es el tipo de fallo que no se olvidan. Tras dos años solamente he realizado dos ventas: Ryman y ATD. En el caso de ATD, pienso que es una venta con motivos y prueba de ello es que tenéis un post subido en el blog (link) explicando mis preocupaciones. Sin embargo, en el caso de Ryman, han sido varios errores en cadena. Primero, invertí sin comprender el negocio y el sector. Además, posteriormente me di cuenta que parte de mi convicción provenía de ciertos gestores de fondos que la llevaban en cartera. También era una empresa que estaba totalmente fuera de mi círculo de competencia y por último, no estudié la directiva en profundidad. El resultado de todo esto ha sido perder un ~30% de mi inversión más el coste de oportunidad incurrido. Lección: evitar el FOMO y hacer mi trabajo correctamente.

¿Cómo han ido las tesis escritas?

En este apartado me gustaría comentar el rendimiento que han tenido las acciones (que no la empresa) desde el momento que publiqué mi tesis. De este análisis me parece que apenas puedo sacar conclusiones (aún) por el poco tiempo que ha transcurrido. Aún así, veamos a continuación:

Auto Partner desde abril de 2023: 18%

Mader group desde junio de 2023: 22%

The Italian Sea Group desde agosto de 2023: -4%

Topicus desde octubre de 2023: +42%

Boston Omaha desde noviembre de 2023: -1,5%

Nintendo desde marzo de 2024: +12,5%

TFF Group desde mayo de 2024: -31%

El resultado general me parece positivo. Muchas de estas empresas han tenido retornos positivos a pesar de que algunas se encuentren inmersas en un drawdown importante desde que cotizan. La idea que peor ha funcionado ha sido TFF Group. En la conclusión de la tesis comenté que me parecía que tenía poco riesgo a la baja (totalmente erróneo) y que no me parecía una empresa excepcional. Veremos cómo evoluciona la compañía pero no tiene hueco en mi cartera por todo lo comentado en la tesis.

Conclusión

En resumen, ha sido un año muy productivo donde mi curva de aprendizaje se ha acelerado y sigo encontrando mejoras en mi proceso de análisis de compañías.

Para 2025 tengo una pipeline de compañías muy interesante de las que me encantaría hablaros. Sigo disfrutando de este proyecto y el próximo año podréis seguir leyendo nuevos artículos por mi parte.

Os agradezco enormemente el apoyo que dais al proyecto y espero seguir aportando valor en 2025. ¡Felices fiestas a todos y espero que os regalen muchos libros estas navidades!

Excelente. Felicitaciones! Muchas gracias. Felicidades

Muchas gracias por tus artículos, no solo ayudan a nivel inversiones sino también de carácter y humildad. Un abrazo y muy felices fiestas 🤗