Sempiterno company's I

Nueva sección donde hablaré de aquellas empresas que encajan con mi filosofía de inversión

En mi primer post hablé sobre mi filosofía de inversión. Desde aquel momento, nada ha cambiado, pero he profundizado en muchos aspectos.

Tras año y medio prácticamente invirtiendo he tenido tiempo de aprender la importancia real de poseer buenas empresas. De forma muy general, las características a las que presto atención son:

Negocio entendible.

Ventajas competitivas sostenibles.

Industria favorable.

Posibilidad de reinversión en el negocio.

Management confiable (buen capital allocation y skin in the game).

Retornos sobre el capital invertido favorables a la creación de valor (ROIC>WACC).

Balance sólido, con la menor deuda posible.

Generación positiva y creciente de flujo de caja libre.

Visión a largo plazo.

Cultura empresarial favorable a crear valor.

Teniendo los factores mencionados en cuenta, buscar empresas que cumplan con estos criterios es una búsqueda ardua. No existen tantas empresas que cumplan todos estos filtros. En mi caso, además, es una búsqueda lenta. No soy fan de los screeners, que es el método más fácil y rápido de encontrar nuevas ideas, porque se pierde mucha información cualitativa por el camino. Un ejemplo de este cuello de botella es que el número total de empresas en mi radar, contando mi cartera y lista de seguimiento, es de 43 empresas actualmente. Y siento en ocasiones que son demasiadas.

De forma general, hay tres tipos de inversión a las que presto mayor atención:

Empresas excelentes que es bastante probable que sigan siendo excelentes. Aquí la oportunidad reside en que el mercado no refleje la durabilidad de la excelencia de la empresa. Por ejemplo, Constellation Software. Si tú como invertor tienes confianza de que la empresa seguirá generando valor a ritmo similar al actual durante la próxima década, seguramente ese factor no esté reflejado en el precio. También es conservador esperar menores rendimientos de este tipo de inversiones.

Buenas empresas que, en mi opinión, pueden convertirse en excelentes. En este caso, la oportunidad reside en adelantarse a los acontecimientos y reconocer una transición ó consolidación. Por ejemplo, la transición de Nintendo hasta un sistema de hardware retrocompatible y hacia los servicios digitales.

Buenas empresas ubicadas en sectores semi cíclicos. Si combinas un management de mucha calidad con sectores semi cíclicos, la posibilidad de crear valor es tangible. Por ejemplo, Vidrala. Habrá momentos de retraso de la demanda o subida de costes, pero si cuentas con el management adecuado, la creación de valor es probable.

Esta clasificación no es fruto del azar. Pienso que son las inversiones que mejor se ajustan a mí y que mejores retornos ajustados al riesgo pueden otorgarme. Creo firmemente que saber a lo que juegas y saber decir que no son dos virtudes esenciales para surcar el mercado. Con esta clasificación puedo formar ambas virtudes. Explicada mi filosofía de inversión, podéis esperar de aquí en adelante que hable de empresas que cumplan alguno de los tres puntos.

Por último, el objetivo de esta sección es compartir las actualizaciones y eventos que me parecen interesantes de las empresas que sigo. Aprender sobre empresas es una de mis grandes pasiones y compartirla pienso que puede ser beneficioso. En caso de que conozcáis alguna compañía que pueda encajar con mi filosofía, os animo a dejarla en comentarios.

Nintendo

El pasado sábado acudí al canal del crack de

para hablar sobre Nintendo. Os animo enormemente a echarle un vistazo y aprender de una compañía de muchísima calidad como Nintendo Link al directo.Constellation Software Universe

El mes pasado se produjo la junta general de accionistas de Constellation Software, donde Mark Leonards y el resto de directivos principales respondieron a las cuestiones de los accionistas. La primera gran novedad de esta junta general fue que se transmitió por streaming a todos los inversores, suceso que no había ocurrido. Además, Mark Leonard nos sorprendió atendiendo el streaming con la cámara activada, evento para nada común.

Pasando al negocio, en primer lugar, comentaron que están tomando iniciativas para favorecer el crecimiento orgánico. A medida que el crecimiento orgánico deje de crecer a las tasas actuales, el crecimiento orgánico ganará mayor importancia. Sin embargo, han dejado claro que no es sencillo. Su habilidad reside en generar retornos extraordinarios a través de M&A, por lo que invertir en crecimiento orgánico no les ha resultado tan satisfactorio. Además, siguen viendo mayor número de oportunidades fuera de Constellation que en la propia Constellation. Gracias a la inflación han conseguido aumentar el crecimiento orgánico, debido a la subida de precios repercutidas a los clientes. A pesar de ello, Lumine y Constellation (matriz) siguen teniendo crecimientos orgánicos inferiores a Topicus.

También comentaron que impulsar iniciativas de crecimiento orgánico supone usar recursos y empleados valiosos que no todos los managers están dispuestos a permitir. Por último, están estudiando establecer un sistema de remuneración que incentive las iniciativas de crecimiento orgánico, aunque han recalcado que aún es pronto.

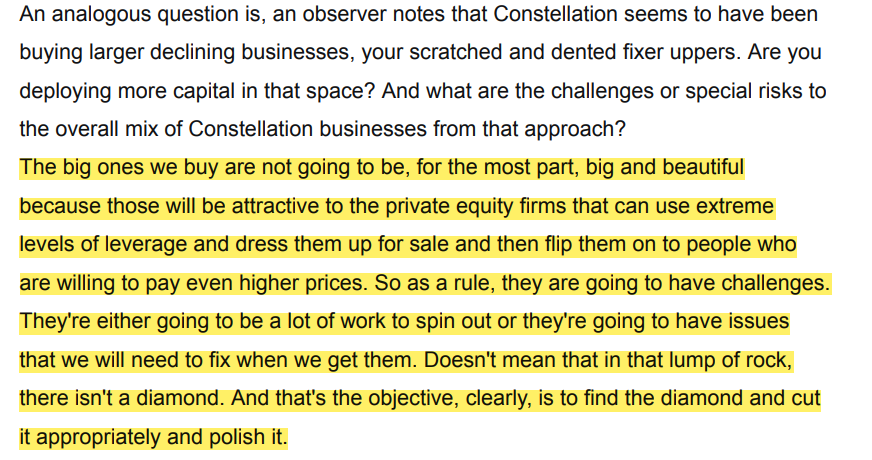

Respecto al crecimiento inorgánico, siguen viendo oportunidades de crecimiento, aunque condiciones más exigentes. Este comentario lo realizan cada año pero la empresa sigue creciendo a ritmos superiores al 20%. Han sorprendido a los inversores con su capacidad de conseguir buenos retornos con adquisiciones de mayor tamaño. A pesar de ello, integrar este tipo de negocio no es sencillo.

Además, Mark Leonard comentó la posibilidad de usar mayor deuda en el futuro. Personalmente descarto que se endeuden exageradamente, pero apoyarse parcialmente en la deuda significa mayor facilidad para conseguir retornos elevados. Con su integridad y habilidad en M&A, mi confianza en el management es absoluta. Otro aspecto que me pareció positivo fue el hecho de que muchos directivos relevantes se involucrasen en responder preguntas. CSU no es solamente Mark Leonard. Hay un grupo directivo de excelente nivel.

Una de las mayores sorpresas de la junta de accionistas fue el comentario de Mark Leonard a que estaría dispuesto a utilizar acciones de CSU en el acuerdo adecuado. Esto es muy sorpresivo debido a que CSU no ha variado el número total de acciones desde su IPO. Además, también afirmó que estaría dispuesto a recomprar acciones en caso de que fuese evidente la infravaloración de las acciones. Hasta ahora, Mark Leonard había estado en contra de la recompra de acciones al considerarlo poco ético, debido a que la propia empresa tiene mayor información acerca de que si las acciones están baratas o caras en comparación a su valor intrínseco. Él concebía las recompras de acciones como un movimiento que se aprovechaba de accionistas que no disponían de esta información. Este cambio de opinión provoca que CSU tenga mayor número de herramientas para crear valor. Solo el futuro dirá si acaban utilizando acciones para una gran compra o recompran acciones.

Por último, respecto a los spin offs, descartan que vayan a haber cientos de spin offs. Los objetivos de sacar al mercado estas empresas es alinear a los directivos y empleados con la nueva empresa y que los accionistas de CSU también sean accionistas de estas nuevas empresas. Solamente sacarán al mercado empresas de buena calidad.

The Italian Sea Group

Sobre esta empresa italiana ya subí una tesis al blog. Sin embargo, desde el momento de publicación han habido novedades.

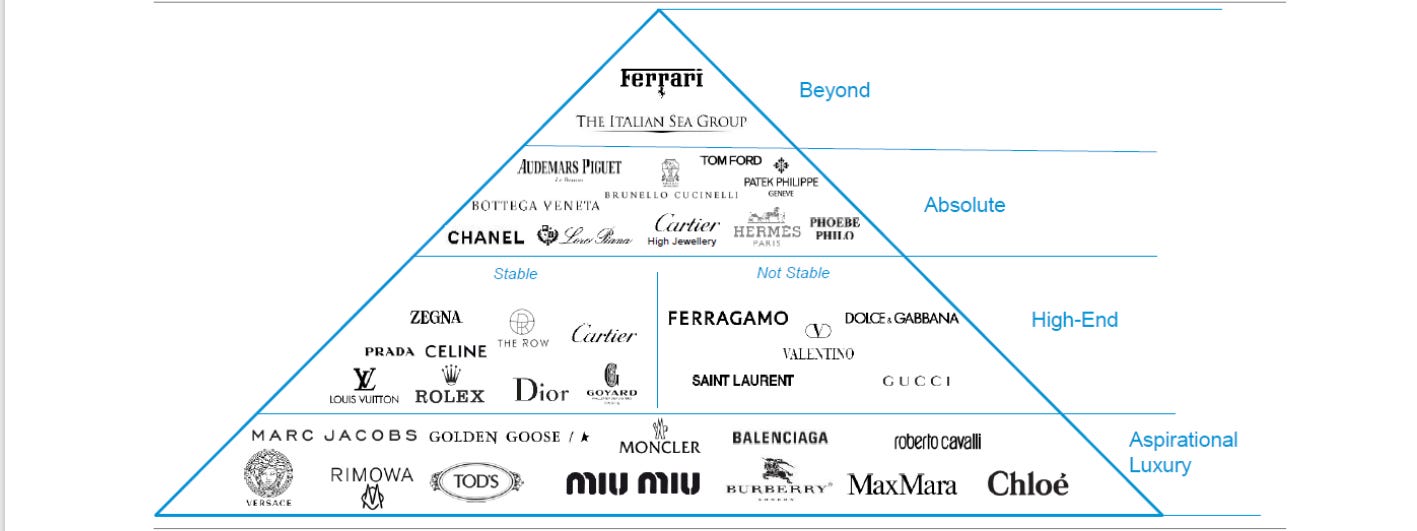

En primer lugar, me gustaría comentar acerca de mi visión de cómo concibo a la empresa dentro de la pirámide del lujo. Esta visión mezcla subjetividad con objetividad. En el mercado hay decenas de empresas aclamando ser lujo pero esta palabra ha sido utilizada tan banalmente que ya implíctamente acarrea acepciones que son necesarias aclarar. No es lo mismo el lujo de Ferrari que el de Gucci. Todos estaremos de acuerdo en que Ferrari se sitúa en la cúspide de la pirámide. Sin embargo, con Gucci hay más debate. Hay quienes defienden que debería ser considerada empresa de lujo, lujo accesible o premium. Estas distintas denominaciones son relevantes pensarlas debido a las connotaciones empresariales que conllevan. Las empresas que se sitúan en la cúspide cuentan con mayor pricing power y resilencia.

Toda esta reflexión proviene de una gráfica elaborada por TISG durante la presentación de sus resultados 2024-Q1.

El objetivo de esta gráfica es “reclamar” que los inversores conciban a TISG con la misma mirada que a Ferrari o Hermes, es decir, un mayor múltiplo y reconocimiento del mercado. No es la primera ocasión que veo una gráfica similar en empresas que se autoconsideran de lujo. Es una forma adicional de elevar tu marca. Sin embargo, creo que esta ocasión es interesante indagar en si de verdad TISG se encuentra en la cúspide.

Personalmente pienso que tanto TISG como San Lorenzo, otra fabricante de yates de lujo, se encuentran definitivamente en la pirámide del lujo. Son productos escasos dirigidos a un público muy selecto y que los vaivenes económicos les afecta poco. También creo que TISG se debería situar por encima de San Lorenzo. Las embarcaciones de TISG son de mayor tamaño que las de San Lorenzo, lo que lleva implícito un mayor precio de venta. Estamos hablando de embarcaciones que su compra cuesta millones de euros, al igual que su mantenimiento. A pesar de todo esto, dudo mucho que se encuentren al mismo nivel que Ferrari o por encima de Hermes. La marca de estas empresas centenarias tienen un poder y reconocimiento que no es alcanzable actualmente para TISG.

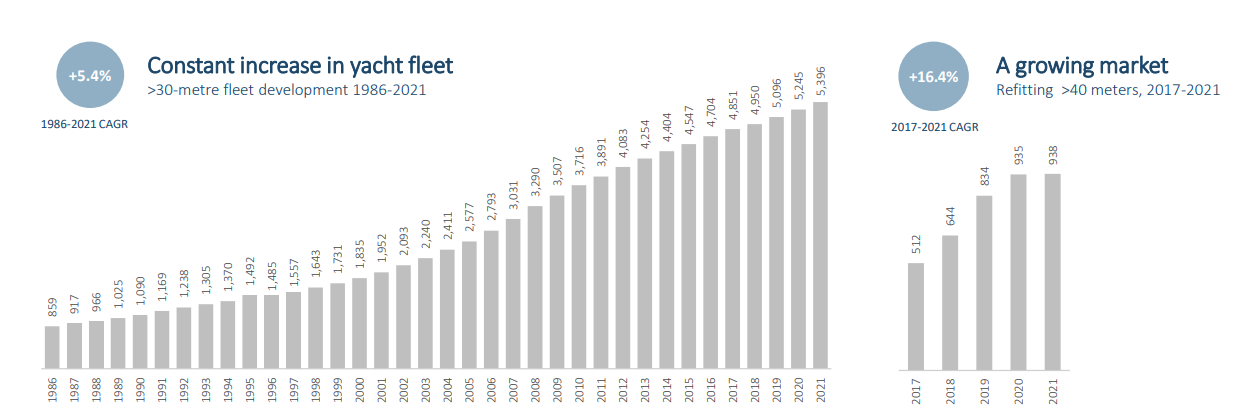

Hablando de la evolución del negocio, este último trimestre se ha visto marcado por menor crecimiento de ingresos y del backlog. Los ingresos han crecido un 12% QoQ, pero el margen EBITDA ha disminuido 200 bps. Aún así la guidance para 2025 se mantiene en hacer 430-450 millones de euros con margen EBITDA del 18-18,5%. Esto supondría un crecimiento 9% CAGR.

Respecto al backlog, sigue creciendo a menor ritmo. En mi opinión, no me parece un suceso grave. Después de la pandemia, la demanda había sido irreal en comparación con la demanda histórica. Además, gracias al segmento de reacondicionamiento y reparación de embarcaciones, estos periodos de menor demanda pueden verse compensados. Si observamos el backlog con visión a largo plazo, la tesis sigue viva, nada ha cambiado. Este suceso ha ocurrido en el resto de empresas del sector, por lo que no es un problema específico de TISG. Por último, en el desglose del backlog podemos observar como Admiral sigue siendo la joya de la corona de la compañía y el reparto equitativo de las distintas geografías.

En el análisis cualitativo de los ingresos, sigue siendo notable la tendencia de TISG de atender el segmento de embarcaciones de mayor tamaño. En este segmento hay mayor pricing power y menor competencia. Además, el hecho de que el 52% de las reparaciones se produzcan en embarcaciones de menos de 70 metros a pesar de que solamente representan el 11% de las ventas, nos puede indicar que TISG está atendiendo embarcaciones que no son de su propiedad. Podemos pensar que estas embarcaciones pueden servir como fuente de estudio para futuros proyectos.

Por último, una ralentización de la demanda de nuevas embarcaciones no es un problema. La apertura de TISG (y San Lorenzo) a un segmento de reacondicionamiento de yates es un movimiento estratégico que en el futuro apreciaremos todo su valor.

Hay varias tendencias que me hacen ser positivos respecto al futuro de la compañía:

Working capital negativo. Este suceso me parece interesantísimo. Recolectar los pagos de los clientes por adelantados de forma que autofinancien tus inversiones, provoca que la empresa no necesite deuda para crecer y desarrollar su actividad. Además, reduce considerablemente el riesgo de ejecución.

Combinación de segmentos. Ser el primer jugador del sector en construir y desarrollar un segmento de reacondicionamiento de embarcaciones es una muestra de la calidad del management. Este segmento se complemente a la perfección con el core principal del negocio, además de aportar diversificación de ingresos y un carácter contracíclico.

Integración vertical. Mejora los márgenes y asegura proveer al cliente con un producto de la calidad esperada. Integrar Celi por ejemplo, me parece una proposición de valor única para el cliente. Creo que aumenta el valor de la marca y fideliza el cliente.

Pricing power. En la última presentación destacan la subida de precios como una medida de mejorar márgenes. El hecho de que tu marca sea cada vez más reconocida provoca que eres capaz de subir los precios, dando una mayor sensación de exclusividad.

No hay riesgo de inventario. Todos los yates son fabricados posteriormente de firmar un contrato. El resto de competidores, fabrican unidades sin contrato previo. Más allá de ser un modelo de negocio superior, pienso que también el poder de marca está implicado.

Consolidación de la posición competitiva. Hay dos empresas italianas fabricantes de yates que buscan competir en el segmento de embarcaciones de mayor tamaño. Es una tendencia a observar, sin embargo, creo que TISG al ser el mayor y primer jugador de este segmento tiene una ventaja respecto al resto de competidores. Al analizar el desglose de ingresos y backlog por tamaño, es evidente la posición favorable de TISG. Por último, este fenómeno es observable al analizar el tamaño de los pedidos previstos para entregar en 2024, donde la embarcación de menor tamaño es de 55 metros.

Espero que os haya resultado interesante el artículo! Hasta la próxima!